債券交易員在七月份的每一天都在押注國債會上漲 - 彭博報道

Edward Bolingbroke

傑羅姆·鮑威爾在華盛頓特區參加參議院銀行、住房和城市事務委員會聽證會時發表講話,時間為7月9日。

傑羅姆·鮑威爾在華盛頓特區參加參議院銀行、住房和城市事務委員會聽證會時發表講話,時間為7月9日。

攝影師:Tierney L. Cross/Bloomberg交易員們正在押注美國2.7萬億美元的國債市場會出現一波漲勢,因為美聯儲主席傑羅姆·鮑威爾將重點關注美國通脹數據的重要性。

自7月1日以來的每一天的倉位數據顯示,交易員們正在在美聯儲主席發表國會證詞和本週的消費者價格指數公佈之前,增加看漲債券的押注。如果鮑威爾的講話或週四的通脹數據增強了今年降息的預期,這些押注將獲益。

看漲情緒也出現在現金市場中,根據摩根大通的調查顯示,客户增加了兩週以來的多頭押注。

閲讀更多:交易員在鮑威爾證詞前押注長期國債期貨

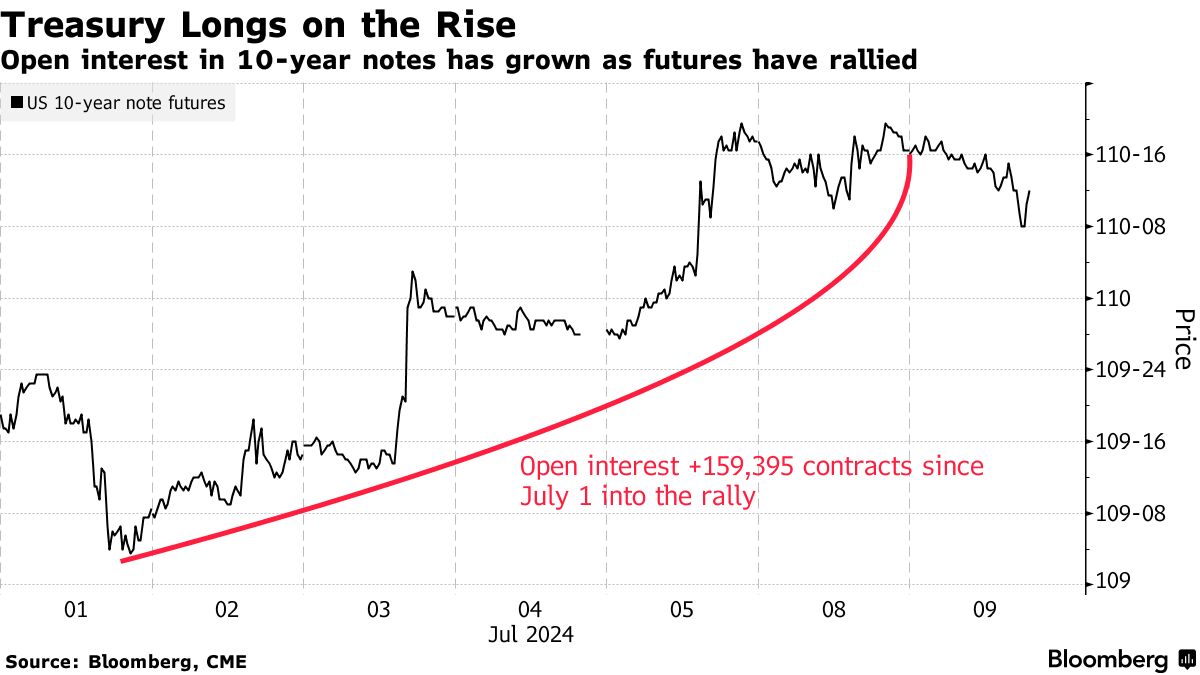

截至目前,10年期國債期貨的持倉量在本月的每個交易日都在上升,總計約15.9萬份合約。在9月期限中,10年期國債期貨的持倉量已上升至近450萬份合約,是當前合同週期中最多的。

截至目前,10年期國債期貨的持倉量在本月的每個交易日都在上升,總計約15.9萬份合約。在9月期限中,10年期國債期貨的持倉量已上升至近450萬份合約,是當前合同週期中最多的。

與此同時,10年期國債收益率下降超過20個基點,表明交易員正在建立新的多頭頭寸。兩年期和五年期國債期貨也出現了類似的趨勢。

這種看漲情緒在週二略有緩和,因為鮑威爾表示美聯儲正在尋找“更多良好數據”,顯示通脹正在降温。他還表示決策者意識到他們面臨着過早或過晚降息的風險。

儘管如此,掉期交易員正在定價今年大約兩次四分之一點的降息,第一次降息的概率約為70%,可能會在9月的政策會議上實現。

“目前,數據非常清晰,”摩根大通資產管理公司固定收益執行董事凱爾西·貝羅在彭博電視上表示。“這向美聯儲發出了可以調整政策的綠燈。”

以下是利率市場最新定位指標的概述:

摩根大通客户增加多頭和空頭頭寸

截至7月8日的一週,摩根大通客户將其直接多頭頭寸增加了5個百分點,達到兩週來的最高水平。與此同時,直接空頭頭寸也增加了2個百分點。直接空頭頭寸現在是自6月10日以來的最高水平。

摩根大通國債全客户定位調查

客户增加多頭和空頭頭寸

來源:摩根大通,彭博

數據覆蓋到7月8日的一週

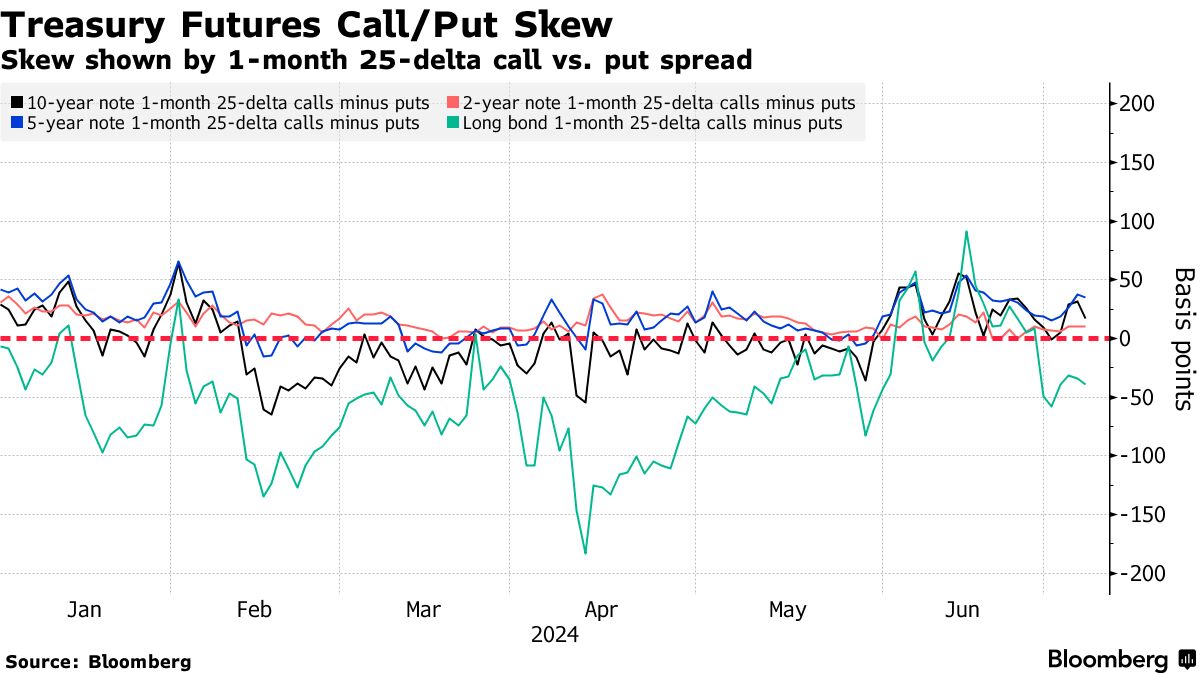

期權溢價偏愛長端看跌期權

為了對沖曲線長端的風險,支付的期權溢價仍然偏向看跌期權而不是看漲期權,因為交易員更願意支付更高的價格來對沖拋售風險,而不是漲勢,通過債券期權。曲線前段和中段的偏斜繼續略微偏向看漲期權,表明交易員更願意支付溢價來對沖這些期限的漲勢而不是拋售風險。最近的國債流動性包括一個看跌的10年期對沖,目標是在7月26日之前將10年期收益率上升至4.4%,以及一個近期的長期波動性操作,通過10年期週期期權。

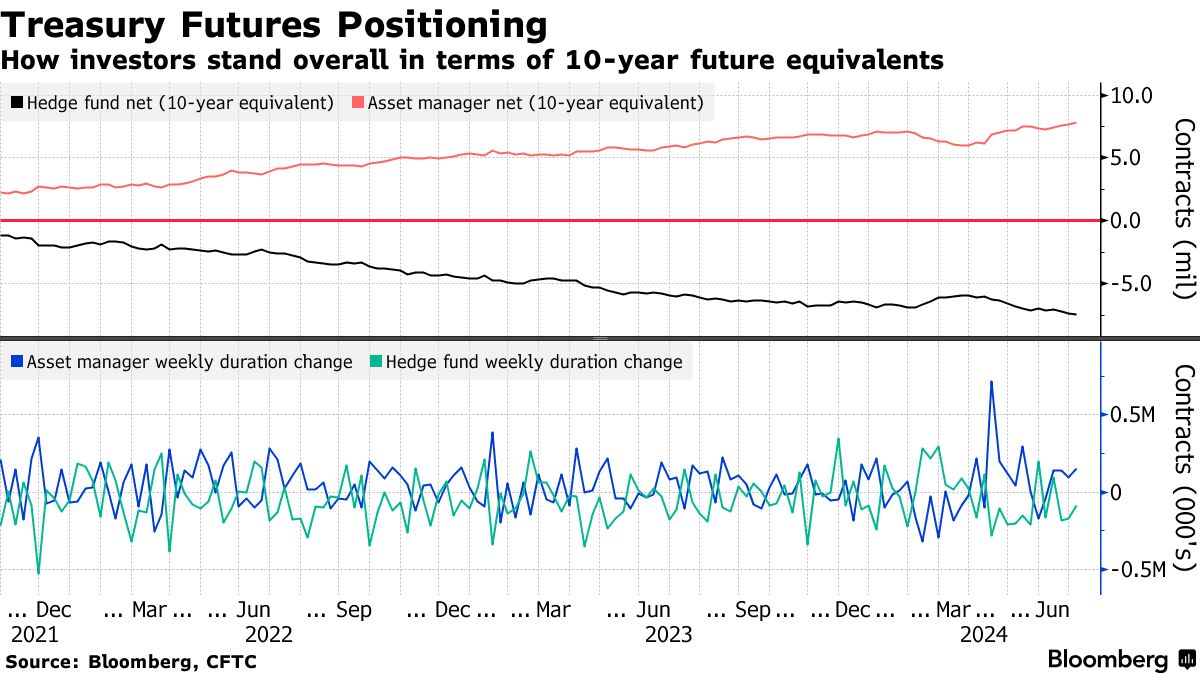

### 資產管理者淨久期多頭建倉

### 資產管理者淨久期多頭建倉

根據商品期貨交易委員會的數據,截至7月2日前一週,實盤賬户繼續通過增加等值156,000份10年期國債期貨來建立淨久期多頭頭寸。對沖基金的淨空頭頭寸大約增加了87,000份10年期國債期貨。資產管理者在過去一週中最大的淨頭寸增加出現在10年期和超長10年期國債期貨,風險合計為$10.7m/DV01。

### 活躍的SOFR期權

### 活躍的SOFR期權

過去一週,94.875行權價是最活躍的,一直到2025年3月期限,涉及該行權價的交易流向包括購買SFRU4 94.75/94.875/95.00看漲蝶式期權以及下行的交易,比如SFRH5 95.00/94.875/94.6875/94.5625看跌鳳頭蝶式期權和SFRU4 94.875/94.75/94.625看跌蝶式期權。過去一週,95.1875行權價的持倉量也大幅增加,交易流向包括購買SFRZ4 95.0625/95.1875/95.3125看漲蝶式期權。

最活躍的SOFR期權行權價

SOFR期權行權價上漲最多的前5名與下跌最多的後5名

來源:彭博社,芝商所

數據涵蓋了過去一週各行權價的持倉變化

SOFR期權熱度圖

在截至2025年3月的SOFR期權中,94.875行權價現在包含了最大量的持倉,這是因為通過9月24日的認購和認沽期權增加了大量頭寸。最近的交易包括購買SFRU4 94.75/94.875/95.00看漲蝶式套利。94.625行權價也保持活躍,最近的交易包括SFRU4 94.6875/94.625 1x2看跌價差和SFRU4 94.875/94.75/94.625看跌蝶式套利,以及SFRU4 94.6875/94.625 1x2看跌價差,這些交易最近活躍。

SOFR期權持倉量

截至2025年3月的SOFR期權中排名前20的持倉量

來源:彭博社,芝商所

股市創歷史新高,傑羅姆·鮑威爾在國會的講話對於市場對美聯儲今年可能降息的預期沒有太大影響。

金融股 在週二領漲,標普500指數連續第六個交易日上漲 — 自1月以來最長的漲勢。短期國債表現優異,因為市場預計它們更有可能從政策寬鬆中受益。鮑威爾沒有提供降息的具體時間表。然而,他強調了政府數據顯示連續第三個月失業率上升後,就業市場降温的跡象。