中國債券的上漲讓中國人民銀行準備控制收益率 - 彭博社

bloomberg

抑制債券的漲勢可能會以促進增長為代價。

抑制債券的漲勢可能會以促進增長為代價。

攝影師:Na Bian/Bloomberg債券交易員正準備好中國開始對創紀錄低收益率進行反擊,央行現在擁有“數千億”人民幣的證券可供出售。

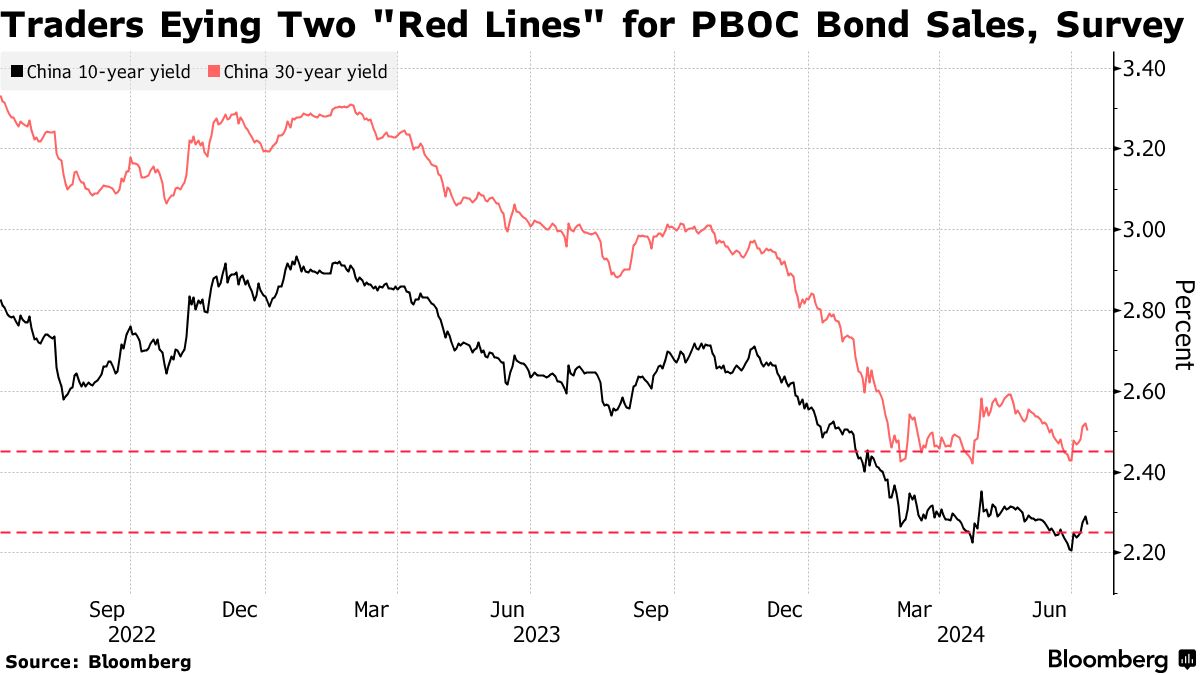

根據對14名交易員和分析師的彭博調查的中位數,交易員們將10年期和30年期收益率的兩條紅線劃定在2.25%和2.45%,因為他們預計中國人民銀行可能會在這些水平開始出售債券。超過三分之二的受訪者認為,任何反擊都只會產生輕微影響,如果央行介入,收益率可能會上漲五到十個基點。

“債券出售的意圖並非旨在顯著提高收益水平,而是為了防止從這裏開始的狂熱漲勢,”香港法國興業銀行亞洲首席宏觀策略師Kiyong Seong表示。

“債券出售的意圖並非旨在顯著提高收益水平,而是為了防止從這裏開始的狂熱漲勢,”香港法國興業銀行亞洲首席宏觀策略師Kiyong Seong表示。

上週,中國人民銀行為了降温漲勢邁出了重要一步,宣佈與貸款人達成協議,借入要出售的證券。儘管基準10年期收益率已從創紀錄低點2.18%上升,但仍然保持接近,週二交易約為2.27%。

調查顯示,超過三分之一的受訪者預計,如果中國人民銀行不開始債券銷售,7月份收益率將在一定範圍內波動。

對世界第二大經濟體前景的廣泛悲觀情緒推動了中國債券市場,而內地投資者缺乏替代投資機會也增加了對避險資產的需求。需求如此強勁,以至於即使政府借款增加也未能阻止買家。

然而,創歷史新低收益率的暴跌已經引起了政策制定者的擔憂,他們擔心市場可能形成泡沫,一旦收益率未來急劇反彈,投資者將遭受損失。這導致口頭警告,現在計劃借款和發行債券。

荷蘭國際集團NV大中華區首席經濟學家宋琳表示,如果中國人民銀行在本季度大規模進行債券出售,這不僅會直接影響收益率,還會阻止一些投機活動,並普遍推高收益率。但他補充説,經濟的轉機是實現更高收益的更可靠途徑。

宋琳説:“如果經濟數據和股市恢復速度超出預期,這可能會導致一些避險資金從債券流回股票和其他風險資產。”“這可能更有效地結束債券的漲勢。”

在中國放開貨幣束縛近十年後,當局正試圖加強對債券市場的控制。北京並沒有完全將一種錨定換成另一種,但對低長期利率持有悲觀看法。對收益率更大影響力的渴望不會毫無代價。某些東西將不得不被犧牲,或至少受到限制。這些東西很可能是促進增長的空間。

官員們幾個月來一直在發出信號,他們對政府債券的漲勢感到不安。上週,10年期國債收益率下跌至創紀錄的2.18%;20年和50年期的收益率在幾個月來一直徘徊在歷史低位。這種回落主要反映了對經濟增長速度和低迷的通貨膨脹水平的失望。隨着其他經濟體重新開放而出現的價格飆升並未出現。中國面臨的是相反的挑戰:抵禦通貨緊縮。投資者對這些令人失望的條件的反應相當符合教科書。不太正統的是反擊。中央銀行不僅僅是抱怨收益率,而是積累了應對措施。中國人民銀行在7月1日表示將從一級經銷商那裏借債,以穩定市場,這是在“經過仔細觀察和評估”後做出的決定。幾天後,中國人民銀行透露它手頭有數千億人民幣可供使用。這個想法似乎是,如果收益率下降得太多,中央銀行將通過出售債券來推高利率,或者至少緩衝下降。這個底線可能在哪裏?根據Gavekal Dragonomics的説法,當局正在將10年期收益率的底線設定在約2.2%左右。