T-Bill需求激增,華爾街緊張,市場預計聯儲將降息 - 彭博報道

Alex Harris

過去一年來美國國債銷售的增長引發了華爾街對於是否會有足夠需求以避免攪動資金市場的辯論。

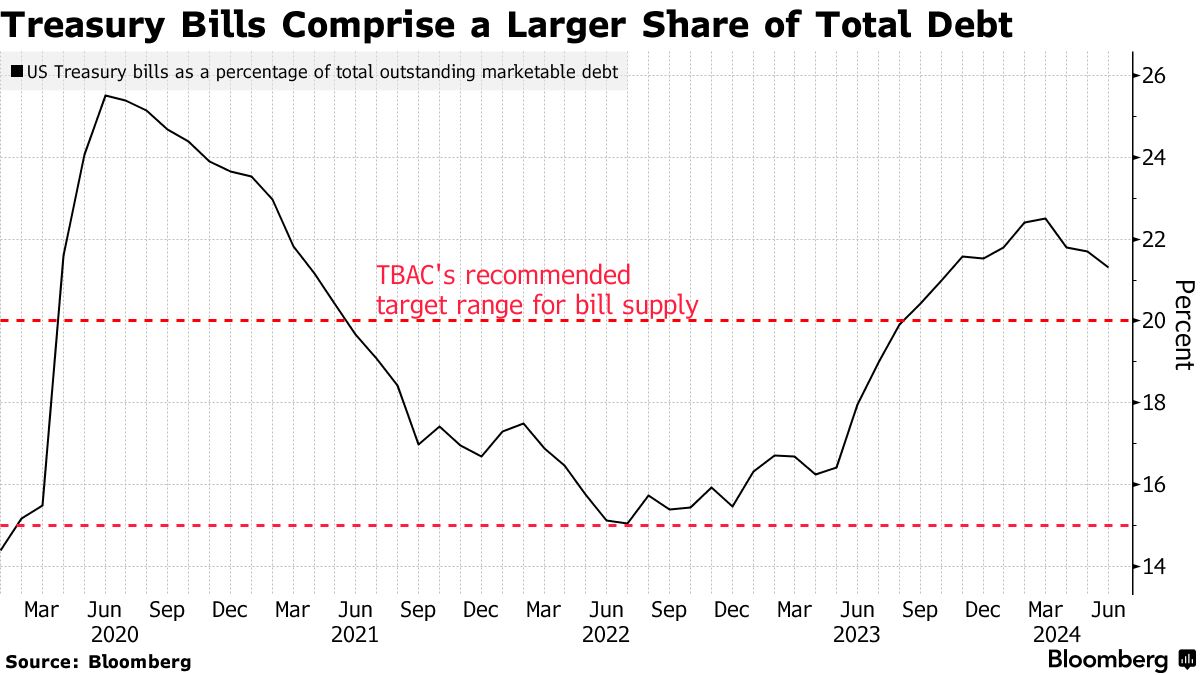

自2023年初以來,財政部已發行了2.23萬億美元的國債,最近增加了供應以彌補政府赤字。到目前為止,市場似乎已經輕鬆地吸收了這些發行,這可以從國債價格與其他無風險利率(如隔夜指數掉期利率)的比較中看出,後者保持相對穩定。

但人們擔心,隨着美聯儲最終降息和資產負債表收縮——即所謂的量化緊縮,或QT,將導致資金市場出現壓力。一些人擔心這種壓力甚至可能類似於四年前迫使央行干預的動盪。

但人們擔心,隨着美聯儲最終降息和資產負債表收縮——即所謂的量化緊縮,或QT,將導致資金市場出現壓力。一些人擔心這種壓力甚至可能類似於四年前迫使央行干預的動盪。

對於託斯滕·斯洛克來説,一旦美聯儲開始降息,可能在9月份,家庭和貨幣市場基金的需求可能會減少,從而對短期利率產生上行壓力。

阿波羅全球管理公司首席經濟學家在上週的一份報告中寫道:“在美聯儲同時進行QT的情況下增加未償還的國債數量增加了資金市場發生事故的風險,這就是我們在2019年9月回購市場看到的情況。”

華爾街的其他人持不同意見。投資者紛紛湧入貨幣市場,最新數據顯示資產總額達到了6.14萬億美元,僅略低於上週創下的歷史最高水平,以獲取隨着美聯儲將利率提高到數十年來的最高水平而產生的更高回報。他們表示,這些資金將繼續充裕。

“在美聯儲寬鬆週期中,票據需求減弱的想法有點誇大,”Allspring Global Investments的高級投資組合經理邁克·伯德説道。“特別是專注於貨幣基金,我們將繼續保持需求。這種需求不會消失。”

隨着美聯儲接近降息,貨幣基金開始延長其資產的期限 —— 在T-券曲線上進一步購買 —— 以便在降息開始後鎖定更高的收益率。這意味着一直在直接購買T-券的企業將轉而將現金轉移到基金中,以利用滯後的收益率,這導致貨幣市場複雜結構中的需求進一步增加。

“在過去的三次降息週期中,直到美聯儲在寬鬆週期中走得更遠,資金才會從貨幣市場基金中流出,因此資金繼續湧入,”摩根大通公司美國短期利率主管特蕾莎·何説道。“至少目前來看,4%到5%的收益率仍然相當高。”

自美聯儲於2022年3月首次提高利率以來,約有1.33萬億美元流入美國貨幣基金複雜結構,其中一半以上來自散户投資者。聯邦美洲的全球流動性市場首席投資官黛博拉·坎寧安此前曾表示,資產可能達到7萬億美元,尤其是自企業等機構投資者的現金大部分尚未流動。

貨幣市場基金佔國債購買的35%

來源:摩根大通

此外,貨幣市場基金 —— 已經是票據最大的買家 —— 在面對證券交易委員會的新要求時可能會成為更大的購買者。這些措施計劃於10月生效,將通過在金融壓力時期對一些基金徵收強制性流動性費用,使提取資金變得更加昂貴。這有望提高對T-券等工具的需求,而以犧牲風險資產為代價。

在供應方面,市場可能面臨更低的發行量,因為債務上限將於1月1日重新生效。一旦發生這種情況,財政部將採取措施在耗盡其借款權限之前保持在上限以下,其中包括大幅削減票據銷售。

這可能會導致前端出現不平衡,類似於2021年至2023年期間現金超過可投資資產的情況。

與此同時,財政部將繼續發行票據來籌資更大的赤字。

“財政部不會隨意發行證券,” Allspring的Bird説道。“這是他們在需要時能夠獲得最多資金的地方。他們確保產品需求存在。”

華爾街交易員押注美聯儲很快將能夠降息,導致債券收益率暴跌 — 同時推動了科技巨頭的拋售,這些科技巨頭推動了股市的牛市。

進一步跡象表明通脹正在放緩,引發了美聯儲可能在9月早些時候行動的猜測。對降息的樂觀情緒引發了資金流向市場風險更高的領域 —— 資金退出了長期備受青睞的大型科技的安全交易。較納斯達克100,小型企業的羅素2000指數領先了5.8個百分點 — 自2020年11月以來最高。而標普500指數下跌了近1%,將近400只股票上漲。