摩根士丹利、高盛表示私募股權交易和費用正在復甦 - 彭博報道

Paul J. Davies

逃離冬季:摩根士丹利首席執行官泰德·皮克。

逃離冬季:摩根士丹利首席執行官泰德·皮克。

攝影師:Hollie Adams/Bloomberg

高關税、減税、疲軟美元和低通脹不搭。

高關税、減税、疲軟美元和低通脹不搭。

攝影師:Eva Marie Uzcategui/Bloomberg野蠻人又回到了大門口。摩根士丹利和高盛集團對自己最重要的客户有信心,認為他們在長時間的觀望後即將活躍起來,並幫助推動投資銀行費用長期期待的復甦。

私募交易機器在過去兩年大多處於停滯狀態,讓許多投資銀行家無所事事,而他們的老闆們卻在吹捧未能開花結果的發展跡象。未來可能會有許多潛在的路障,但現在有理由更加看好前景,即使與僅僅三個月前相比:今年帶領銀行收入復甦的債務再融資浪潮也一直在幫助修復私募公司的前景。

Bloomberg觀點特朗普可能發現,疲軟美元並不容易獲得你更願意經營KKR的一部分還是Aberdeen的全部?讓他們吃螞蟻:歐盟的蟲子規定扼殺了廚師的創造力美國正在過熱,無論從字面上還是從比喻上來説高盛集團首席執行官大衞·所羅門(David Solomon)和摩根士丹利對沖基金首席執行官泰德·皮克(Ted Pick)本週表示,金融贊助商(另一個稱呼是收購基金)正面臨越來越大的壓力,需要做更多交易。皮克在週二的第二季度收益電話會議上告訴投資者,私募股權“需要解開束縛”,出售公司以便它們可以重新開始投資。“私募股權之間有一個巨大的、數萬億美元的庫存,需要釋放和已籌集的乾粉,”他説。“我認為在未來幾個季度,實際上在未來幾年內,會看到更多正常的併購活動的恢復。”

前一天,所羅門在高盛集團的電話會議上告訴投資者,合併與收購交易量低於10年平均水平約20%,主要是因為私募股權被卡住了。“你將會看到在未來幾個季度直至2025年,這種贊助商活動的重新加速,”他説。“我們在與贊助商的對話中看到了這一點。”

在過去15年裏,私募股權對投資銀行的財富變得極為重要,因為在利率接近零的情況下,該行業吸納了資產和業務,採用高度槓桿的所有權模式。在許多年份,贊助商佔據了投資銀行收入的高達30%。

分析師們可能對銀行家們在經歷了幾個季度沒有後續行動後再次聽到樂觀前景感到不屑。皮克承認了“延遲的跡象”帶來的失望,但堅稱初露端倪的企業融資復甦是可見的,例如,更強勁的可轉債發行,通常是首次公開發行和併購活動回暖的前兆。

對於私募股權而言,更為重要的債務趨勢是今年推動債務資本市場費用反彈的大規模高收益貸款再融資和再定價浪潮。五家領先的美國投資銀行中,每家在第二季度的債務資本市場費用較去年同期增長了約50%至90%,並且都將槓桿融資列為主要來源。對於這五家銀行的總體而言,上半年總收入達到了自2021年以來的最高六個月總額,超過了疫情前水平,並遠遠超過了諮詢工作和股權承銷的較弱增長。

債務發行引領了2024年美國投資銀行的復甦

前五大銀行的併購和資本市場半年收入

來源:彭博社

注:前五大銀行為:美國銀行、花旗集團、高盛、摩根大通和摩根士丹利

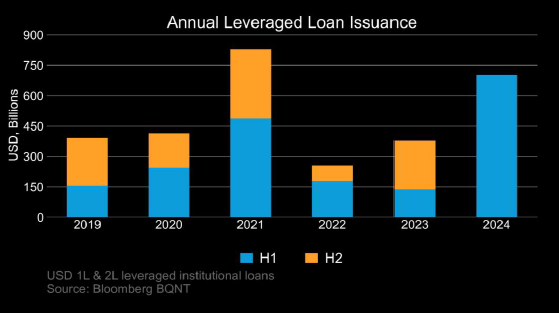

根據彭博BQNT數據,今年美國的槓桿貸款發行額已經接近6700億美元,是2023年全年發行量的兩倍多,也接近2021年全年近8000億美元的總額,這是過去五年中最繁忙的一年。超過90%的這些貸款,主要用於私募股權收購,是為了再融資更昂貴的債務,其中一些債務來自私人信貸。

彭博BQNT有趣的是,支持這些新的、更便宜貸款的主要資金來源是銀行自身,它們自年初以來一直在大舉回購被稱為抵押貸款證券化的特殊投資工具。根據彭博BQNT數據,2024年上半年美國的CLO發行量也達到了至少五年來的最高水平。

彭博BQNT有趣的是,支持這些新的、更便宜貸款的主要資金來源是銀行自身,它們自年初以來一直在大舉回購被稱為抵押貸款證券化的特殊投資工具。根據彭博BQNT數據,2024年上半年美國的CLO發行量也達到了至少五年來的最高水平。

更廉價貸款的湧入將有助於改善私募股權擁有的企業的盈利前景,從而提升它們的估值。這對於持有公司時間比往常更長的贊助商來説是個好消息,因為他們不想因利率和債務成本大幅上升而導致投資組合出現虧損。

隨着利率下調在即,贊助商希望出售公司的價值與買家願意支付的價值之間的差距應該會縮小。隨着這一差距的縮小,私募股權將面臨將現金返還給投資者或有限合夥人的壓力只會增加。去年是自新冠疫情中期或2008年大金融危機以來,私募股權投資者現金回報與投資金額之比最低的一年。

高盛、摩根士丹利及其更多元化的同行都需要投資銀行業務收入增長。上半年比過去兩年好,但交易諮詢和承銷股票銷售仍接近過去五年中最低水平。美國大選仍可能對局勢造成重大影響,但私募股權管道中的頑固阻塞似乎開始消除。

更多來自彭博觀點:

想要更多彭博觀點嗎? OPIN <GO> 。或者您可以訂閲 我們的每日新聞簡報 。

要直接將約翰·奧瑟斯的新聞簡報發送到您的收件箱,請在此處註冊。

最重要的是,唐納德·特朗普希望説服我們彭博商業週刊的採訪者一件事 —— 美國面臨的最大問題是強勁的美元。這次採訪的文字記錄可以在這裏閲讀。他的開場白是: