奇數手札通訊:私人信貸的黑洞 - 彭博社

Tracy Alloway, Joe Weisenthal

銀河M87星系中心的黑洞。

銀河M87星系中心的黑洞。

來源:國家科學基金會

唐納德·特朗普在7月18日威斯康星州密爾沃基舉行的共和黨全國代表大會上。

唐納德·特朗普在7月18日威斯康星州密爾沃基舉行的共和黨全國代表大會上。

攝影師:Al Drago/Bloomberg 歡迎來到每週Odd Lots簡報,在這裏Joe Weisenthal和Tracy Alloway為您帶來有關市場、金融和經濟中最有趣發展的想法。

如果您喜歡與我們交流,請查看Odd Lots Discord,在那裏您可以隨時與我們和其他聽眾交流。

Tracy正在關注的內容

去年,在這個位置上,我們談到了私人信貸對美國經濟的影響。據估計,私人貸款總額達到1.3-1.6萬億美元(與公開評級的1.4萬億美元垃圾債券相媲美),可以合理地假設這個蓬勃發展的市場可能對美國經濟產生宏觀影響 —— 甚至通過創造新的、具有競爭力的融資來源,使其能夠承受較高利率的一些壓力。

所有這一切的問題在於,這仍然是一種推測。私人信貸無疑是不透明的,試圖弄清楚這個領域到底發生了什麼仍然具有挑戰性。但Jared Ellias和Elisabeth de Fontenay即將發表的一篇論文為私人信貸的不透明性及其後果帶來了一些新的啓示。

“儘管許多評論家已經注意到私人信貸的迅猛增長,但我們認為私人信貸的影響,如果有的話,被低估了,”他們寫道。“私人信貸應該被理解為標誌着債務民主化的急劇逆轉,這將對公司治理和公司融資產生三個方面的深遠影響。”

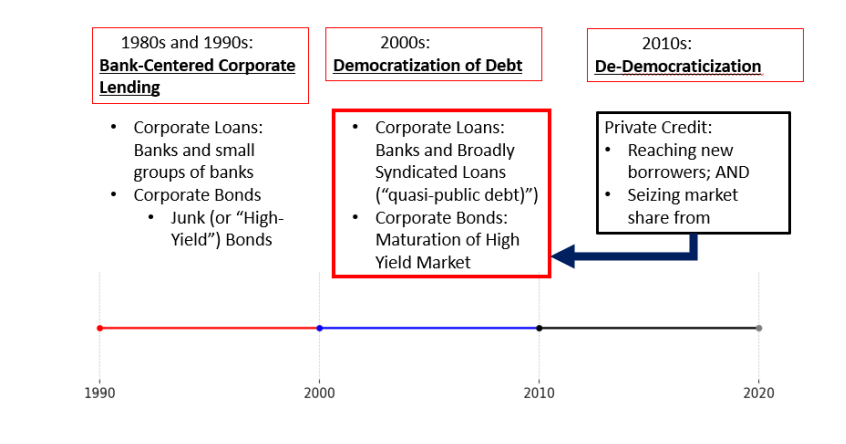

正如作者所指出的,私人信貸的增長標誌着公司融資最近多年的趨勢逆轉。與股票市場不同,在那裏公司近年來一直在迴避公開發行股票,企業絕對地湧向公共債券市場,在本世紀初的大部分時間裏發行債務。

但蓬勃發展的私人信貸意味着現在正在發生變化。

來源:Jared Ellias, Elisabeth de Fontenay, Yale Law Journal這篇論文對為什麼會發生這種情況以及資金可能流入私人信貸市場的總體情況進行了大量討論,但我想專注於討論的“我們為什麼要關心?”部分。

來源:Jared Ellias, Elisabeth de Fontenay, Yale Law Journal這篇論文對為什麼會發生這種情況以及資金可能流入私人信貸市場的總體情況進行了大量討論,但我想專注於討論的“我們為什麼要關心?”部分。

畢竟,美國企業的優選貸款結構和選擇的貸款人可能並不是每個人都認為是我們這個時代最緊迫的問題。但正如作者所指出的,私人債務的崛起帶來了深遠的後果,遠遠超出了“債務資本傳遞方式的簡單變化”。

首先,私人信貸的過度作用可能導致一種情況,即公司更有能力和更有動力盡可能延遲破產。從理論上講,這聽起來很不錯,但這意味着當一家公司最終進入破產法庭時,可能不會剩下多少業務供新投資者挑選和潛在“拯救”。正如論文所説,“由私人信貸支持的公司可能會更晚申請破產,並因此更加病態且選擇更少”,這將使“破產法官幾乎沒有其他選擇,只能主持清算。”(順便説一句,是的,我對失去紅貝還耿耿於懷,而且我並不是很喜歡海鮮)。

其次,現在在私人市場的陰影中進行的資本市場活動(無論是債務還是股權),意味着整體上可獲得的信息較少。正如文章所説,“一個世界,在這個世界中,消費者、普通大眾,甚至監管機構和政策制定者對出售我們所依賴的商品和服務的公司幾乎一無所知”可能“近在眼前”。

最後,公司債務和股權所有者的集中度不斷增加 —— 一個投資公司既可以是公司的放貸人,也可以擁有大量的股票 —— 這引發了一些有趣的關於更廣泛經濟的問題。如果企業對單一所有者負責,這可能鼓勵它們更高效,但也可能在其他方面產生負面外部性(經濟學術語指的是‘對其他人造成的不良影響’)。

“因為大多數私人投資基金並不過分關心他們的回報是如何產生的,這些基金對美國公司的完全控制可能會以非投資者利益為代價,”作者們寫道。不惜一切手段產生利潤的無情壓力是整個經濟轉向私有化的不利方面。

私人信貸的興起也引發了一些有趣的金融穩定性問題。回想一下,在2008年金融危機之後,金融監管機構希望將許多‘風險’放貸活動從銀行轉移到其他類型的投資基金。從這個角度來看,私人信貸的繁榮是有意設計的而不是偶然。

然而,股權和債務所有權集中增加的風險是,對“大股東”的任何衝擊可能通過整個經濟體傳播。

“如果他們唯一的外部投資者是私人投資基金,所有這些基金都有相同的生命週期、相同的最終投資者、相同的私募股權公司決策、相同的流動性約束和相同的激勵,我們可能會擔心公司的彈性和長期表現,” Ellias 和 De Fontanay 説。

總的來説,私人信貸繁榮帶來了一系列公司治理、信息和行為影響,我們才剛剛開始思考。所以,請自己做個好事,去閲讀整篇論文,瞭解這是當今現代市場中最重大的變革之一。

這是 Joe 正在觀看的內容

昨天的播客,Tracy 和我與 Guggenheim Securities 的聯席主席 Jim Millstein 探討了一個提議,即利用房利美和房地美(GSEs)向公寓開發商提供補貼貸款,以加速美國的住房建設。

這可能是我們最迷人的一集節目之一,不僅因為他的想法非常有趣,而且因為15年前,他在金融危機期間負責重組 AIG — 所以我們聽到了很多從前的戰爭故事。

他的計劃要點是,如果你還沒有聽過的話,融資成本是更多多户建築的主要障礙之一。是的,勞動力緊缺。區域規劃可能也是一個挑戰。但考慮到美聯儲提高利率以抑制通貨膨脹,許多房地產項目根本無法盈利。正如吉姆指出的,更高的利率是一個雙重打擊。首先,它們使融資成本更高。但其次,更高的利率壓縮了房地產資本化率(基本上類似於房地產的市盈率)。因此,在高利率時期,開發商為本來成本更低的項目花費更多資本。因此,在某些地區,多户空間的活動幾乎停滯不前,這在結構性住房短缺的時期並不理想。

這裏真的有兩個重要的想法。

其中一個是,簡單地説,如果我們真的想讓房屋更加負擔得起,我們需要認真對待供給側政策。出於政治原因,很多關於房地產的討論最終都會談論需求方面。你會聽到各種各樣的購房者補貼計劃,或者讓首付更容易支付,或者類似的事情。在邊際上,一些措施可能有助於那些難以獲得住房的家庭。但如果你真的想在供給方面有所作為——一個高達700萬套的結構性住房短缺表明我們需要這樣做——那麼你真的需要改變那些實際建造住房的實體的數學。

另一個重要的想法,也是我們在Odd Lots這裏的主題之一,是在聯邦政府內部,我們有各種工具可以調節市場的極端,或者填補私人資本無法填補的經濟空白,或者以某種方式平穩波動。

拜登總統任內使用的戰略石油儲備就是一個很好的例子。通過採取在油價高時賣油、油價低時買油的策略,政府能夠抑制汽油價格過高(減輕駕駛者的痛苦),同時也為油價設定了一個底線(給予石油生產商更多的確定性)。關於這一點,《國事》播客和通訊的最新一集深入探討了SPR如何轉變為這一目的。

能源部的貸款項目辦公室是另一個這樣的工具。出於各種原因,私人資本不願進入早期能源項目。談到能源時有很高的前期成本。回報是高度變化的,長期的,不確定的(不像企業軟件那樣)。因此,政府可以在從“零到一”過程中發揮作用。

當然,我們仍然有房利美和房地美,它們有着使抵押貸款流動和負擔得起的悠久歷史,這對需求方做了很多貢獻。但正如我們在這一集中的嘉賓指出的那樣,他們同樣可以在住房供應方面發揮作用。

當涉及宏觀經濟穩定時,人們首先想到的是美聯儲,它肩負着通過改變隔夜資金成本來創造理想條件的艱鉅任務。當利率極低時,人們抱怨零利率政策。現在利率如此之高,人們又抱怨相反的情況。

也許如果我們繼續建設和加強所有其他政府工具,這些工具可以更精細地解決手頭的問題,我們會有更好的運氣。

本週播客內容

這是Tracy。首先,如果你還沒有,可以看看我們與吉根海姆證券聯席主席吉姆·米爾斯坦關於他計劃在美國建造數百萬新房屋的一集。吉姆還曾是2008年金融危機後美國財政部的首席重組官,我們也與他談到了那段經歷。這絕對是我有史以來最喜歡的一集。

受到廣泛請求,本週的Lots More,我們找到了馬特·克萊恩,他經營着The Overshoot並與他人合著了Trade Wars Are Class Wars,討論美元特殊地位的不利因素。雖然這個話題一直是我們永恆的興趣所在,但這也是一個被共和黨副總統候選人JD·範斯接受的想法。

當然,我們還與史蒂芬·羅奇(Stephen Roach)進行了交談,他曾是摩根士丹利亞洲前主席,現在是耶魯法學院的研究員,他警告稱,美國“仇華”政策已經走得太遠。

我們還向史蒂芬請教了一些閲讀推薦。他推薦了《民主與團結:美國政治危機的文化根源》,作者詹姆斯·戴維森·亨特(James Davison Hunter),他描述這本書在應對“看似棘手且似乎無法解決的社會和政治極化爆發”方面做出了努力。他還推薦了《值班:一位醫生在公共服務中的旅程》,作者是安東尼·福奇博士,以及《芯片之戰:主導世界上最關鍵技術的追求》,作者是克里斯·米勒(Chris Miller)。

來源:亞馬遜,出版商### 我們正在閲讀什麼

來源:亞馬遜,出版商### 我們正在閲讀什麼

- Karthik Sankaran 談論特朗普、範斯和美元。

- 美國國防開支,在歷史背景下。

- Barry Eichengreen 談論解鎖IMF改革。

- 探討Twitter/X機器人的商業。

- 亞特蘭大聯邦儲備銀行的現在預測正在再次上升。

- 莎士比亞如何解釋喬·拜登。

馬克·扎克伯格表示,前總統唐納德·特朗普在被擊中後的立即反應“很酷”和鼓舞人心,這有助於解釋他對選民的吸引力。

“看到唐納德·特朗普在臉部中彈後站起來,舉起美國國旗,揮舞拳頭,是我一生中見過的最酷的事情之一,”這位Meta平台首席執行官在加利福尼亞州門洛帕克公司總部的一次採訪中週四表示。“從某種程度上作為一個美國人,很難不對那種精神和戰鬥感到激動,我認為這就是為什麼很多人喜歡這個傢伙的原因。”