華爾街見聞:不要對修正過度忽視 - 彭博社

John Authers

投資者會退後多遠?

投資者會退後多遠?

攝影師:Christian Marquardt/Getty

泡沫如此之多。

泡沫如此之多。

攝影師:Adam Berry/Getty Images Europe 要直接將John Authers的通訊發送到您的收件箱,請在此處註冊。

今日要點:

- 從 七巨頭股票 中大規模調整最好視為健康的修正。

- 但市場的狹窄性仍然是一個問題,尤其是 科技寡頭 的主導。

- 特斯拉通過 一些受到極差評價的 第二季度業績來拓寬市場。

- 儘管2024年美國股市將推動公共養老基金, 長期戰略決策 仍然是最佳實踐。

- 還有一個 奧運前的提示。

規模、廣度和壯麗之處

華麗的七人回來了,但他們從未離開。在週二的市場收盤後,特斯拉公司和谷歌母公司Alphabet公司成為首批宣佈第二季度業績的七大科技巨頭之一。在過去幾個月,隨着它們在市場中的主導地位增長,它們的重要性已經變得如此重要,尤其是在本月突然而戲劇性地從大市值股票轉向小股票之後。這是否意味着華麗的七人的終結?

Bloomberg觀點我們會學會避免泡沫嗎?特朗普的迴歸將結束美國的自由主義統治停止石油的漫長監禁對英國來説是個糟糕的形象馬斯克可能會向右傾斜,但特斯拉的利潤傾向於左傾相對於小公司,大公司的修正確實令人矚目。彭博社的“關注因素”功能提供了一個純粹的六個回報,衡量股票的波動程度是由於其規模大而不是小。自疫情爆發以來,它經歷了最糟糕的一週:

大市值股票的震撼周

美國投資者對大市值股票的撤離是自疫情爆發以來最大的一次

來源:彭博社“關注因素”

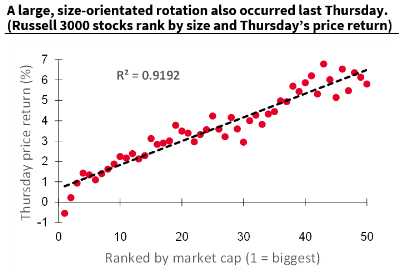

在由於六月有希望的通脹數據發佈而引發的輪換的第一天,針對規模本身的反應相當驚人。Societe Generale SA的量化策略師Andrew Lapthorne的這張圖表將公司按規模在一個尺度上排名,將它們當天的回報在另一個尺度上排名;兩者之間的關係幾乎是一條直線:

但從許多方面來看,這看起來像是對極端市場位置的一次急需的糾正。這張圖表也來自彭博社的Factors To Watch,展示了在過去10年中,做多美國最大股票並做空最小股票的策略表現如何。今年早些時候,大型市值股的表現看起來過度,並使它們領先於小公司的長期趨勢。現在又回到正軌,大公司仍然表現非常出色。這更像是一次糾正,而不是一個重大方向變化:

但從許多方面來看,這看起來像是對極端市場位置的一次急需的糾正。這張圖表也來自彭博社的Factors To Watch,展示了在過去10年中,做多美國最大股票並做空最小股票的策略表現如何。今年早些時候,大型市值股的表現看起來過度,並使它們領先於小公司的長期趨勢。現在又回到正軌,大公司仍然表現非常出色。這更像是一次糾正,而不是一個重大方向變化:

縮小規模

從整體來看,向小市值股的輪換看起來像是一次必要的糾正

來源:彭博社Factors To Watch

因此,儘管股市提供了一些戲劇性,但看起來這是一次必要的檢查,沒有發生太大變化。本週早些時候,彭博社觀點的Jonathan Levin 宣佈了“輝煌七人恐慌”已經結束,並認為市場的狹窄廣度問題已經以相對輕鬆的方式得到解決。雖然輝煌七人股價大幅下跌,但其他股票上漲,整體標普500指數在一週左右基本持平。對於人們的投資組合來説,最重要的是加權標普500指數,在週二收盤時,這些股票仍佔32.1%,這很重要。

Jonathan的論點是正確的。輝煌七人繼續讓他們的股東變得更富有。然而,我會謹慎對待這樣一個重大轉變。這種規模的內部動盪往往表明出了一些問題,即使整體市場仍然平穩。而市場廣度問題正在變得極端。

隨着時間的推移,較小的公司往往表現更好,因此標準普爾指數的等權版本,在其中每隻股票佔0.2%,隨着時間的推移往往會超過它。等權可以被視為“平均股票”的一種度量。上一次市值加權指數領先於平均股票的增長程度超過現在的情況是在2000年互聯網泡沫的頂峯。在6月CPI數據發佈之前,標準普爾500指數領先於平均股票的程度超過自2003年以來的任何時候。這並不會損害跟蹤標準普爾指數的ETF持有者,但它表明有一些奇怪的事情正在發生:

21年前的事

標準普爾500指數自2003年以來從未領先於平均股票這麼遠

來源:彭博社

注:100 = 2003年7月25日

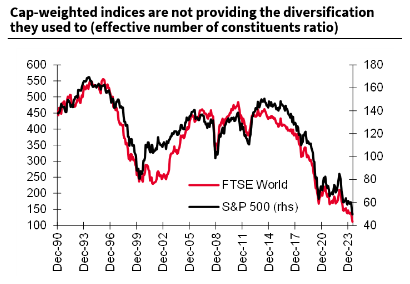

這樣的狹窄廣度確實會給投資者帶來問題,因為其影響是使指數的多樣化程度降低。資本集團的史蒂夫·福克斯去年就“糟糕的廣度”問題進行了一項引人入勝的研究。他借用了反壟斷當局用來衡量行業集中程度的赫芬達爾-赫希曼指數(HHI)的概念:

假設您想創建一個等權重的股票組合,該組合將提供與市值加權的標準普爾500指數相同水平的多樣化。在這個假設組合中會有多少隻股票?這個數字被稱為指數中的“有效成分數量”(ENC),是HHI的倒數。答案是60只股票(截至2023年6月30日)。因為標準普爾500指數非常集中,它提供的多樣化程度不會比一個由60只等權重股票組成的組合更多。

自從福克斯寫了這篇文章以來,有效的集中度已經增加。SocGen的Lapthorne認為,這個數字已經降至50以下,而富時世界指數實際上提供的分散程度不比150只股票更多:

那麼,糟糕的廣度可能會成為一個問題。與此同時,“輝煌七人組"的主導地位存在着長期問題。他們都擁有異常堅固的競爭地位,並且正在從其他公司吸收資本和收入。根據Gavekal Research的創始人之一查爾斯·蓋夫撰寫的一篇引人注目的文章,這正是美國困境的核心所在:

那麼,糟糕的廣度可能會成為一個問題。與此同時,“輝煌七人組"的主導地位存在着長期問題。他們都擁有異常堅固的競爭地位,並且正在從其他公司吸收資本和收入。根據Gavekal Research的創始人之一查爾斯·蓋夫撰寫的一篇引人注目的文章,這正是美國困境的核心所在:

為什麼美國的通貨膨脹如此之少?因為外國持有美元的人沒有像過去那樣購買美國國債,而是購買了這些信息寡頭(也被稱為"輝煌七人組”)的股票,從而推動了這些公司股價的大幅通貨膨脹。

他提出的解決方案是效仿西奧多·羅斯福(諷刺的是,他是唐納德·特朗普最喜歡的威廉·麥金利的副總統和繼任者),“追捕輝煌七人組及其同類,並將其拆分。“如果發生這種情況,他認為,美元將貶值(正如特朗普所希望的那樣),美國經常賬户將得到改善。Gave表示,這樣做,而不是貿易壁壘,將允許創造性破壞和美國工業的重生。也許還會有一個更大的輝煌修正在前方——為了避免這種情況,投資者可能希望繼續將資金重新配置到規模較小的公司中。

轉交給埃隆

由於投資者的懷疑導致特斯拉股價下跌,一些人將其從“輝煌七人組”中剔除。盈利低於預期也沒有幫助,懷疑在盈利電話會議期間似乎加劇,由無所不在的CEO埃隆·馬斯克主持。投資者對盈利和馬斯克的評論的感受從這張圖表中可以清楚地看出,從當天到盤後交易:

反應不佳

投資者不喜歡他們在特斯拉盈利電話會議上聽到的內容

來源:彭博社

盤後市場下跌8%説明了問題所在。問題出在哪裏?在某種程度上,馬斯克的花招開始變得單調乏味。舉兩個幾乎滑稽的例子,他曾經表示“地球上的每個人”都會想要一台Optimus機器人,因此它的潛在市場規模約為80億,然後在回答有關機器出租車的監管批准問題時説:“我們的解決方案在任何地方都能運行,甚至是一個新的地球。”這激發了馬斯克的一大羣崇拜者,但在一個糟糕的季度之後,卻讓股東們感到失望。

然後是缺乏催化劑來促使新的投資。特斯拉押注的機器出租車的推出日期已經推遲到十月,而且沒有其他具體消息。最令人困惑的是,揭示了由於擔心特朗普政府會徵收額外關税的風險,特斯拉在墨西哥蒙特雷建設新的超級工廠的工作被暫停直到美國大選之後。

特朗普還嚴厲批評了對電動汽車的補貼。這讓人更加困惑的是,上週馬斯克決定支持他並每月捐款4500萬美元 — 儘管他現在似乎正在收回財政承諾。股東被要求支付給馬斯克一大筆高管薪酬,而他計劃將其捐贈給一個政客,其議程將直接損害他們的公司。你可以理解為什麼他們感到惱火。

養老金問題

股票長期以來一直被視為養老基金的重要資產。自2022年底以來,標普500指數由人工智能驅動的出色表現進一步增強了其吸引力。與共同基金不同,根據其持有股票,大型公共養老基金的表現幾乎不可能獲得接近實時的衡量,無論這個想法有多誘人。但是當他們公佈他們的財政年度績效時,通常在7月至10月之間,他們提供了有價值的洞察他們的配置和收益。

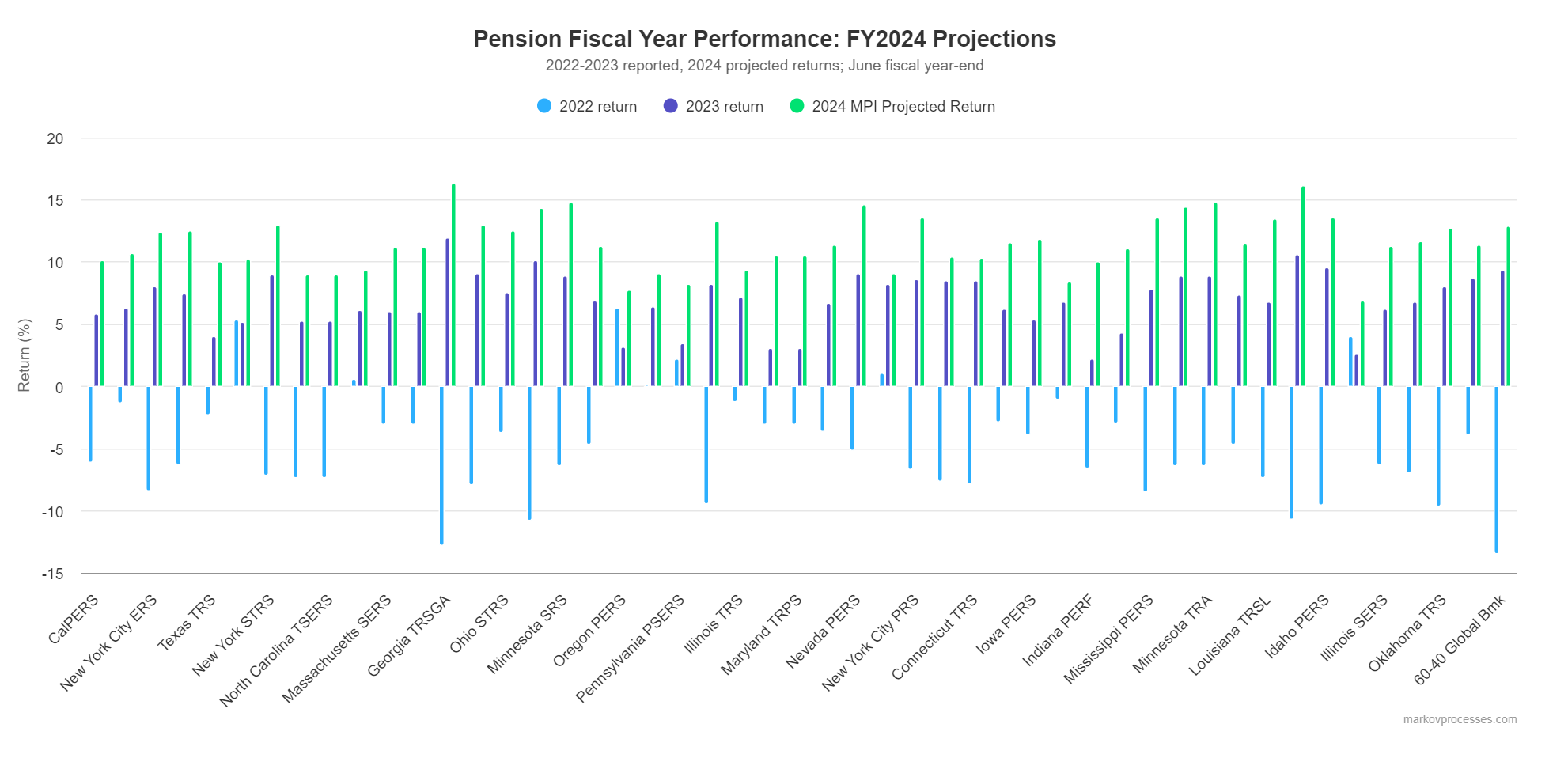

在我們等待的時候,由Markov Processes International進行的分析,使用其專有模型預測了從2023年7月到2024年6月管理超過200億美元的公共養老基金的績效,得出了一個結論 — 在美國股票的分配更高的基金將表現優異。沒有其他資產能與之相提並論。大型科技公司推動了標普500指數的24.6%回報。

美國債券結束了一連串的損失,回報率為2.6%。養老基金被敦促接受一系列替代資產,私募股權根據MPI的估算獲得了7.7%的回報,這代表了前一年的小幅損失的反彈。商品或自然資源獲得了5.0%的回報,對沖基金回報了9.8%,而房地產虧損了-4.3%,是表現最差的資產類別。

MPI的分析帶有一個大膽的星號 —— 這些預測是基於養老基金的最近報告的歷史敞口,並假設沒有任何配置方面的干擾(詳細方法學請看 這裏)。基於這一基礎,喬治亞州教師退休系統的預計回報率為16.3%,將近70%配置給公共股票,略高於16.1%的肯塔基教師:

美國股權為公共養老基金提供動力

根據2024財年從美國股權獲得回報率排名前十的養老基金

來源:彭博社

將這些回報與舊的60/40(60%股票和40%債券)進行比較是瞭解它們有多麼令人印象深刻的一個好起點。根據MPI的分析,一個嚴格的國內60/40投資組合將獲得15.5%的回報,而全球版本則獲得12.5%。按照這些標準,喬治亞州和肯塔基的教師應該非常高興。他們在2023年也表現出色:

正如我們所看到的,“壯麗七人組"現象可能會培養錯失良機的恐懼,管理者非常清楚基於這種短期表現進行配置具有風險。MPI的傑夫·施瓦茨認為,市場定時是養老基金經理可能做的最可怕的事情之一。鑑於最近大股票的輪換:

正如我們所看到的,“壯麗七人組"現象可能會培養錯失良機的恐懼,管理者非常清楚基於這種短期表現進行配置具有風險。MPI的傑夫·施瓦茨認為,市場定時是養老基金經理可能做的最可怕的事情之一。鑑於最近大股票的輪換:

我擔心他們被拉去做市場定時,因為我們都希望在這些短期內評判他們。我們正在經歷一個小盤股迴歸的時期,外國股票也在迴歸。我們想要看到這些投資組合現在展示大量配置給小盤股和外國股票嗎?這是我們想要的嗎?

一如既往,投資經理必須做出戰略性決策。小盤溢價將在長期內繼續存在。正如施瓦茨所説,如果因為所有人都在説小盤股迴歸就讓投資組合發生巨大變化,那將是真正令人擔憂的。

其他條件相同,MPI分析預計平均養老基金回報率為11.3%。華盛頓州公共僱員退休系統聲稱在截至2023財年的10年期間表現最佳,並預計今年將實現10.2%的回報率,報告的公共和私人股權配置類似。在長期背景下看,2024年的表現聽起來並不好,但這總是養老金最重要的。華盛頓州的長期表現應該提醒管理者,押注公共股權並非一條捷徑。

**—**理查德·艾比

生存技巧

奧運備戰的又一個建議:觀看 烈火戰車。這是一部很棒的電影,而且仍然很受歡迎。

更多來自彭博觀點的內容:

- 賈斯汀·福克斯: 麥金利 是一個改變者,但他的關税政策並非如此

- 凱瑟琳·安妮·愛德華茲: 保守 財政鷹派 已經飛出了籠子

- 喬納森·萊文:我放棄了 2.6% 的抵押貸款 來升級。我會後悔嗎?

想要更多彭博觀點嗎? OPIN <GO>****。或者您可以訂閲 我們的每日新聞簡報**。**

當NASA宇航員裏德·威斯曼進行他的第一次太空行走時,他有了一個頓悟。“我曾經以為我害怕高處,”他説。“現在我知道我只是害怕重力。”今年夏天可能是投資者思考這個問題的好時機:重力對股市泡沫的作用與對宇航員逃離地球大氣層之前的作用類似。它們最終都會回到地球。從小眾市場(想想上世紀90年代的小熊玩具泡沫)到主流市場(美國房地產泡沫),同樣的事情一次又一次地發生。有一個很棒的故事。每個人都喜歡這個故事。每個人都買入。現實並不完全符合故事。資產類別崩潰了。漲了很多。跌了很多。

發現泡沫形成並不難。但有經驗的投資者會知道,很難預測何時泡沫最終會破裂。這在一定程度上是因為它實際上並不需要催化劑;它不需要政治動盪、金融醜聞或貨幣政策的變化(當然,這些都有很多)。正如Societe Generale AG的Albert Edwards所指出的那樣,結束往往非常簡單:“在某個資產類別的價格動量逆轉,而這個類別的價格已經連續上漲了多年(吸引了大量的寬鬆資金)通常足以導致價格暴跌。”