國債上漲,數據支持9月降息的理由 - 彭博社

Ye Xie

國債在動盪的一週結束時上漲,因為美聯儲最喜歡的通脹指標鞏固了交易員對9月份降息的預期。

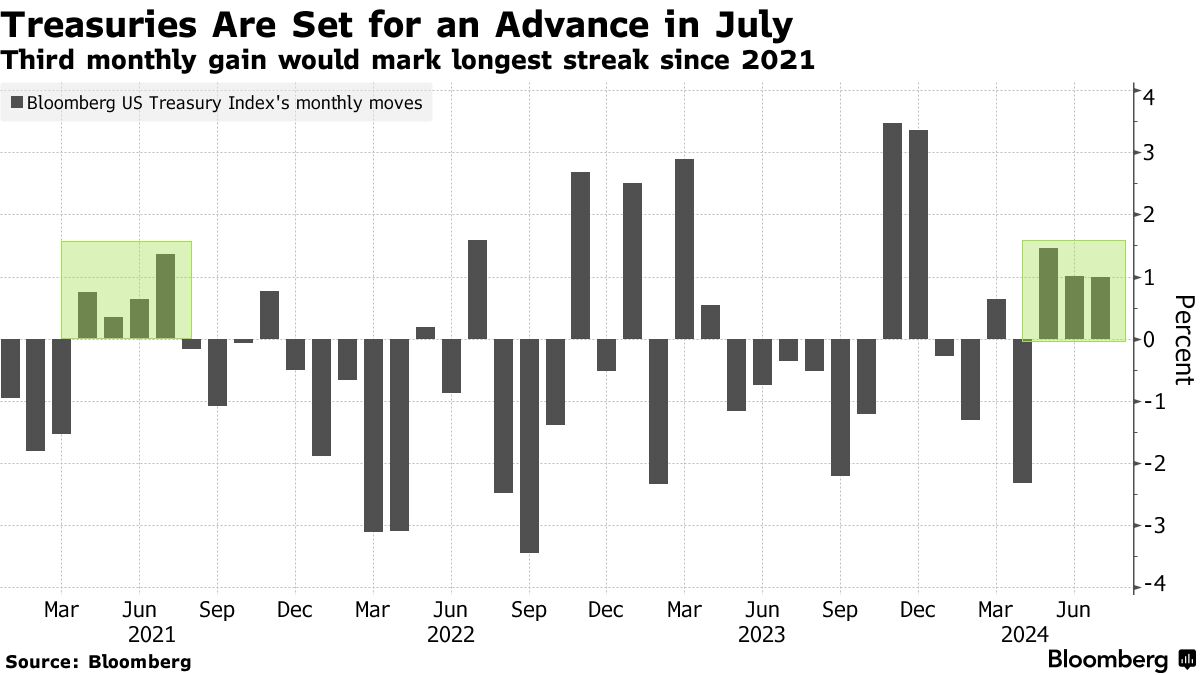

週五,這一進展推動了整條收益率曲線向下走低,兩年期和十年期收益率分別下降約五個基點至4.38%和4.2%。根據彭博社編制的數據,美國政府債務正以三連漲的速度增長,這是自2021年中期以來的最佳表現。

利率互換顯示,交易員預計美國央行將在下週保持利率穩定,然後在9月份的會議上開始降息週期。總的來説,他們完全定價了今年至少兩次四分之一的降息。

高盛資產管理公司多部門固定收益投資主管林賽·羅斯納表示,9月份的降息“似乎在計劃中”,“沒有什麼能打亂計劃”,“我們一直主張延長久期。數據一直在強化這一點,”她説。

在美聯儲將基準利率推高至二十年來的最高水平一年後,通脹和勞動力市場終於顯示出降温的跡象。根據週五發佈的數據,美國基礎通脹的首選指標在6月份以温和的速度上升,消費支出保持健康。羅斯納稱其為“超級温和且符合預期的經濟數據”。

在美聯儲將基準利率推高至二十年來的最高水平一年後,通脹和勞動力市場終於顯示出降温的跡象。根據週五發佈的數據,美國基礎通脹的首選指標在6月份以温和的速度上升,消費支出保持健康。羅斯納稱其為“超級温和且符合預期的經濟數據”。

與此同時,美國消費者信心在7月份降至八個月來的最低點,因高物價繼續影響人們對個人財務的看法。消費者信心。

經濟數據發佈為下週美國央行會議鋪平了道路,這已經引起了知名預測者的關注。在不同的彭博觀點專欄中,前紐約聯邦儲備銀行行長威廉·達德利表示決策者應該在7月的會議上降息,而莫哈默德·埃爾-艾裏安警告稱,如果央行長時間保持利率過高,將會是一場“政策錯誤”。

閲讀更多: 美聯儲預計將在下週會議上暗示9月降息

彭博策略師們説…

“債券投資者可以繼續看漲,因為核心個人消費支出數據表明經濟將軟着陸。隨着核心個人消費支出上漲至2.5%,可能會導致今年多達三次降息,這也使得曲線陡化交易保持完整,從兩年到十年的曲線只剩下不到20個基點的倒掛。”

— 愛德華·哈里森,“一切風險”通訊。繼續閲讀 MLIV*。*

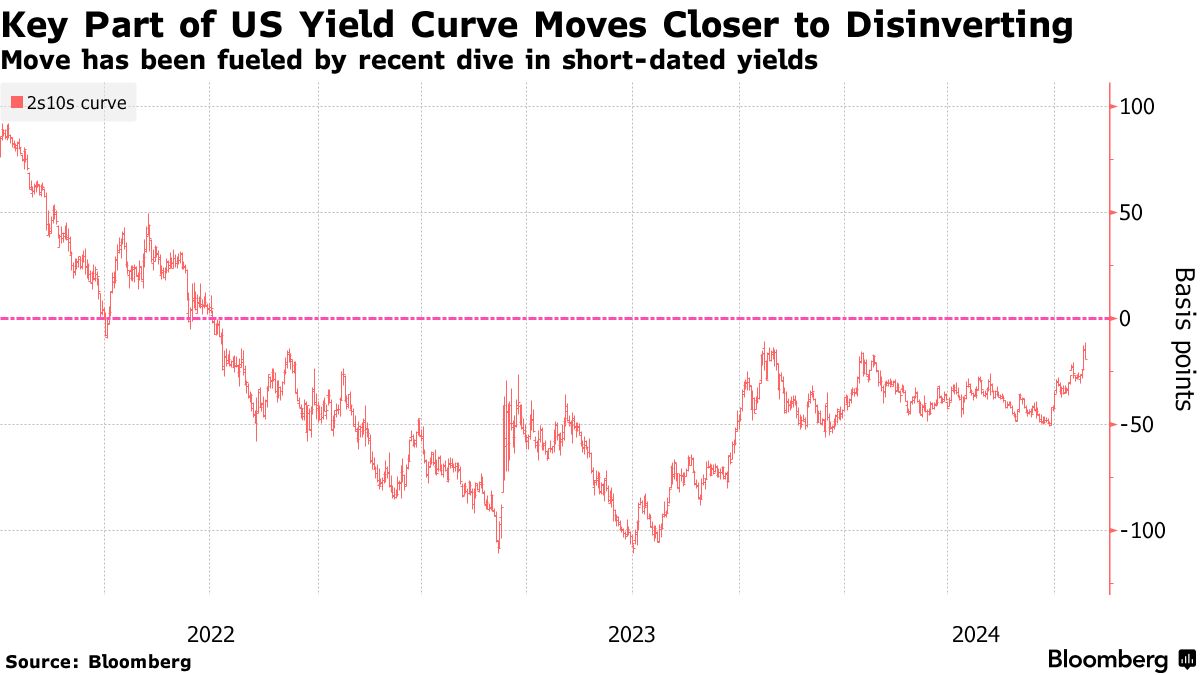

近期短期國債領漲,延續了將收益率曲線推陡的最近趨勢。兩年期收益率本週下降了12個基點,觸及4.34%,為自2月以來最低。

相比之下,十年期收益率本週下降了四個基點,而三十年期收益率基本持平在4.45%。在這樣一個風險資產動盪、全球股市估值蒸發了2萬億美元的一週中,長期債券的冷淡需求顯著。— 傳統避險資產。

在倒掛了兩年多之後,收益率曲線正在變得不那麼倒掛。目前兩年期收益率約為4.4%,僅比十年期利率高出18個基點,而一個月前約為50個基點。

所謂的加速交易自唐納德·特朗普成為十一月總統選舉的熱門人選以來,迅速成為債券市場中受歡迎的賭注。這個想法是,共和黨候選人可能會實施關税和減税,這種政策組合可能會引發通脹和赤字擔憂。

所謂的加速交易自唐納德·特朗普成為十一月總統選舉的熱門人選以來,迅速成為債券市場中受歡迎的賭注。這個想法是,共和黨候選人可能會實施關税和減税,這種政策組合可能會引發通脹和赤字擔憂。

儘管在總統喬·拜登結束連任競選並支持卡瑪拉·哈里斯作為民主黨提名人之後,特朗普在博彩市場中的勝算有所下降,但由於市場對降息預期增加並推動短期利率表現優異,這種交易仍然具有勢頭。

“我們已經開始看到10年期國債與聯邦基準利率下調預期脱鈎,”Brandywine Global Investment Management的投資組合經理特雷西·陳説。“這意味着債券供應壓力開始削弱10年期定價。我們相信曲線加速將從這裏開始。”

利率互換已經定價為在七月會議之後的六次政策會議中進行五次四分之一點的降息。這讓人想起了今年早些時候交易員大膽押注降息的情況,結果卻因經濟表現出色而感到失望。激進的利率定價讓一些投資者不願追逐債券的漲勢。

“市場似乎急於定價過多的降息,”Societe Generale美國利率策略主管蘇巴德拉·拉賈帕説。“也就是説,很難抵制市場對數據疲軟的過度反應。在一個數據繁忙的周前,我會更加謹慎和中立。”

華爾街對股市風險更高的領域的輪換在週五得到進一步提振,關鍵經濟數據加強了市場猜測,即美聯儲將在下週為9月份的降息鋪平道路。

標普500指數中的每個主要集團都在押注美聯儲寬鬆週期的開始將繼續推動對美國企業前景的看好。這些賭注繼續推動交易員進入牛市中滯後的領域,希望這一漲勢會擴大。一次又一次,規模較小的公司在很大程度上擊敗了科技巨頭的集團 — 將它們7月份的漲勢延續到大約10%。