市場拋售的殘酷夏天更像1998年而非2007年 - 彭博社

John Authers

夏季低迷。

夏季低迷。

攝影師:邁克爾·納格爾/彭博社 摩斯拉説你好。

摩斯拉説你好。

攝影師:赫爾頓檔案/Getty Images

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 日本股市迎來了一個 反彈星期二!

- 即使在 大屠殺期間,房地產和高股息股票也在小幅上漲。

- 1998年, LTCM的年份,提供了對未來的最佳地圖,因此關鍵問題是:

- 是否會有大公司陷入麻煩,以及 美聯儲是否會保持冷靜?

- 還有一個關於 在線真實陳述的提示請求。

殘酷的夏天

我們正處於一次重大市場拋售的中間。關於這一點有很多話要説。有關彭博社報道的一些亮點,請閲讀喬納森·萊文關於沃倫·巴菲特增持現金的意義、馬特·萊文關於好交易變壞交易、傑斯·門頓關於市場面臨的技術障礙以及約翰·斯特佩克關於問題起源的分析,或者收聽我在彭博大視野播客中與大衞·古拉的對話。目前,《回報點》將嘗試回答一些問題。

彭博社觀點比爾·阿克曼的流媒體樂觀面臨現實大型科技公司吞併人工智能市場的隱秘路線告別雜貨店貪婪通脹和縮水通脹。你好,交易。人民力量在孟加拉國暫時獲勝這是一個迅速的轉變,受到美國6月通脹數據好於預期的觸發,安撫了所有人,表明利率不需要永遠保持高位。這是在針對唐納德·特朗普的槍聲響起三天之前,而自那以來,美國政治經歷了三週的密集事件,同時中東的風險急劇升級。這一切並沒有直接導致拋售,但也沒有幫助。

上週發佈了更多數據,包括令人失望的美國失業報告和世界各國中央銀行的不同反應。這造成了許多輸家和少數贏家。支付豐厚且可靠收益的證券突然顯得有吸引力,而小型價值股則面臨拋售。那些對經濟最敏感或被投機者重度擁擠的資產大幅下跌。以下是自7月10日以來更顯著的變動:

自轉折以來的失敗者(和少數贏家)

6月份美國消費者物價指數(CPI)於7月11日發佈,引發了巨大的輪動

來源:彭博社

市場並不是在真空中運作,也不僅僅是對事件做出反應。相反,我們應該警惕喬治·索羅斯所稱的反身性——市場創造新現實的能力,我們都必須生活在其中。股價下跌使公司融資變得更加困難。投資者感到更貧窮。金融條件收緊。因此,我們有了諷刺的一面,即美聯儲上週暗示金融條件緊張,並可能很快降息以緩解局勢——而自那時以來,彭博社的廣泛金融條件指數已從寬鬆轉為非常緊張。這一變化與2023年春季美國突發的銀行危機不相上下:

意想不到的後果

在聯邦公開市場委員會(FOMC)發出可能降息的信號後,美國金融條件收緊

來源:彭博社

波動性,即投資者在期權市場上為保護未來價格波動而願意支付的金額,突然飆升,顯示出真正的焦慮,這可能影響市場結果。請注意,無論是弗拉基米爾·普京的軍隊,還是哈馬斯和以色列國防軍,都無法像傳統的套利交易解除那樣在美國股票中引發同樣的恐慌:

歡迎回到恐懼指數

戰爭和銀行危機並沒有像套利交易解除那樣可怕

來源:彭博社

此外,在這樣的時刻,任何評論都註定會成為命運的人質。標準普爾500指數在2008年9月雷曼兄弟破產的那一週實際上是上漲的,因此初始走勢可能具有誤導性。然而,在撰寫本文時,日經225指數在經歷了劇烈拋售後,東京早盤上漲超過8%。在週一交易中,曾估值超過3萬億美元的英偉達公司股價在開盤時下跌15.5%,隨後反彈14%。儘管仍比6月份的峯值下跌26%,但仍是年初價格的兩倍多。除非你是專業交易員,並且有一些優秀的潰瘍藥物可用,否則最好忽略這樣的波動。

那麼,什麼可能告訴我們接下來會發生什麼,以及拋售可能在哪裏停止?估值並沒有幫助。 週期性調整的價格/收益比對於標準普爾500指數,將價格與過去十年的平均通脹調整收益進行比較,目前仍約為33。這比該指標自1880年以來的歷史上除了大約三年外的所有年份都要高。它比1929年大崩盤前的峯值還要高。如果這次修正必須持續到股市看起來極具吸引力的便宜,我們將不得不等待很長時間。

相反,我認為最好是看看歷史。所有的拋售都是不同的,但有一些廣泛的原則可以幫助。它們在夏季的狗日裏並不常見,但確實會發生。這個圖表顯示了標準普爾500指數今年迄今的表現與1998年(俄羅斯違約和 俄羅斯違約以及 長期資本管理的崩潰)、2015年( 希臘危機後隨之而來的失敗的 中國貶值)、2007年(當時 次貸市場崩潰)和2011年(標準普爾在國會與總統之間關於聯邦債務上限的第一次重大對峙後 下調了美國國債的評級)的比較。

殘酷的夏天比較

八月的標準普爾500指數拋售很少見,但確實發生過;其後果各不相同

來源:彭博社

注意:標準普爾500指數重新基準:100 = 該年1月1日

夏季拋售後的情況差異很大,儘管在所有這些年份中,標準普爾500指數的結束情況並沒有顯著惡化。最大的異常是1998年,當時該指數在進入最後一個季度時處於虧損狀態,但最終顯示出25%的年度增長。因此,令人鼓舞的是,到目前為止,2024年看起來更像1998年,而不是自那以來的其他殘酷夏天。

天才的失敗

那麼,1998年為什麼會如此發展?上半年被併購狂潮佔據(例如 花旗集團和旅行者合併形成花旗集團),而夏季的下滑主要是由於 俄羅斯的違約,在前幾年吸引了大量資金,並在 鮑里斯·葉利欽的領導下陷入嚴重麻煩。

那一年,隨着八月轉向九月,拋售進一步加劇,因為 長期資本管理公司,一家龐大且高度槓桿化的對沖基金,崩潰並需要華爾街債權銀行的救助,這一舉動由美聯儲有爭議地促成。當債券市場保持完全平靜時,美聯儲放棄了抵抗,在預定會議之間進行了非常不尋常的聯邦基金利率下調。該事件在很大程度上催生了“ 美聯儲保護”這一短語,而新的美聯儲流動性推動了非凡的投機熱潮,隨着互聯網公司上市。

1998年盧布崩潰時,銀行外的存款人。攝影師:薩查·奧爾洛夫/喬治·德·凱爾爾/赫爾頓/蓋蒂圖片社現在普遍認為那次削減是個錯誤,因為 互聯網泡沫。但我認為1998年為我們提供了一張完美的地圖,以應對2024年。最初由俄羅斯引發的拋售觸發了第二波下跌,因為這使得一家主要金融機構(LTCM)陷入嚴重困境。大幅反彈的原因是市場有效地逼迫美聯儲降息。因此,我們首先需要知道,是否有任何機構會因這次拋售而陷入嚴重困境,這個問題圍繞着它們所承擔的槓桿程度。其次,我們需要知道美聯儲(和其他中央銀行)是否會被促使通過降息或其他措施來救助所有人以提供流動性。

1998年盧布崩潰時,銀行外的存款人。攝影師:薩查·奧爾洛夫/喬治·德·凱爾爾/赫爾頓/蓋蒂圖片社現在普遍認為那次削減是個錯誤,因為 互聯網泡沫。但我認為1998年為我們提供了一張完美的地圖,以應對2024年。最初由俄羅斯引發的拋售觸發了第二波下跌,因為這使得一家主要金融機構(LTCM)陷入嚴重困境。大幅反彈的原因是市場有效地逼迫美聯儲降息。因此,我們首先需要知道,是否有任何機構會因這次拋售而陷入嚴重困境,這個問題圍繞着它們所承擔的槓桿程度。其次,我們需要知道美聯儲(和其他中央銀行)是否會被促使通過降息或其他措施來救助所有人以提供流動性。

如今,槓桿往往藏匿在 私募市場,我們無法看到,並且持有者不太可能急於滿足現金要求。因此,這非常難以判斷。但受監管的銀行部門看起來比1998年,甚至比去年春天(當時債券收益率上升導致 硅谷銀行的倒閉)要強健得多。美聯儲最新一期的季度高級貸款官意見調查 (SLOOS)於週一發佈,顯示銀行幾乎沒有收緊商業貸款標準。這不是陷入困境的機構或經濟處於特別困境的表現:

夏季,銀行業務輕鬆

銀行並沒有積極收緊貸款標準

來源:美聯儲,彭博社

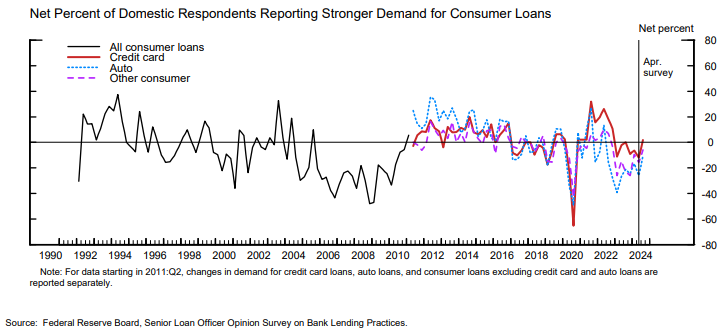

該調查還顯示,消費者對信貸的需求正在恢復,這與衰退的敍述大相徑庭:

這並不意味着某些 系統重要性參與者沒有承受嚴重損失並準備進行火售。只是説目前沒有明確的證據表明這種情況。如果這次拋售沒有使大型機構陷入危險,那麼它發展成自我強化的下行趨勢的可能性就更小。

這並不意味着某些 系統重要性參與者沒有承受嚴重損失並準備進行火售。只是説目前沒有明確的證據表明這種情況。如果這次拋售沒有使大型機構陷入危險,那麼它發展成自我強化的下行趨勢的可能性就更小。

這對美聯儲意味着什麼?正如我們所記錄的,過去一年預期波動很大。在上一個CPI報告之前,彭博世界利率概率功能表示市場預計在2025年1月的會議後,聯邦基金利率將為4.675%。週一早上,這一數字一度降至3.658%,這對美聯儲的預期行為發生了劇烈變化。然而,如果沒有重大的金融事件,很難看出他們為什麼會這樣做。週一發表公開評論的美聯儲理事們表示,即使在下個月的會議上削減25個基點也不是板上釘釘的事。芝加哥聯儲主席奧斯坦·古爾斯比和前總統奧巴馬的顧問表示,中央銀行“對市場的反應較少”,不會過度反應,而 舊金山聯儲的瑪麗·達利承認勞動力市場正在放緩,但表示削減將取決於新數據,並且“市場也可能朝一個方向或另一個方向過度波動。”

古爾斯比試圖管理期望。攝影師:文森特·阿爾班/彭博社儘管市場普遍猜測他們將被迫這樣做,但他們聽起來並不準備在會議之間進行緊急降息,像1998年的格林斯潘一樣。SMBC日興的約瑟夫·拉沃爾尼亞,曾是特朗普政府的經濟顧問,闡述了為什麼緊急降息不太可能:

古爾斯比試圖管理期望。攝影師:文森特·阿爾班/彭博社儘管市場普遍猜測他們將被迫這樣做,但他們聽起來並不準備在會議之間進行緊急降息,像1998年的格林斯潘一樣。SMBC日興的約瑟夫·拉沃爾尼亞,曾是特朗普政府的經濟顧問,闡述了為什麼緊急降息不太可能:

- 這看起來像是一種恐慌舉動。

- 主席傑羅姆·鮑威爾可以為8月23日在傑克遜霍爾進行至少50個基點的大幅降息做好市場準備。

- 任何可能進一步削弱美元的事情都可能加劇日元套利交易的解除。

美聯儲現在很可能開始降息。在沒有與LTCM、雷曼兄弟或SVB相比較的事件的情況下,他們不太可能放棄謹慎,冒險引發像1998年那樣的投機性繁榮。所以保持警惕,記住現在的關鍵問題是,任何對金融市場至關重要的機構是否會遭遇困境。

生存技巧

我想徵求一些關於互聯網心理學的建議。上週,《迴歸點》報道了來自密歇根大學的喬安娜·徐的一篇文章,認為大部分平均通脹預期的急劇上升歸因於其研究方法從電話調查轉向在線調查。人們在網上時更有可能預測未來的高通脹。我建議這種相當令人擔憂的增加是由於在線誇誇其談和誇大的傾向。幾位讀者寫信提出相反的觀點;我們在網上更有可能説出我們真正的想法,而在電話中則説出我們認為別人期望我們説的話。這兩者並不互相排斥。到底是哪種情況?

就我個人而言,我認為舊有的禮儀規則在網上逐漸崩潰。顯然,在社交媒體上(誠然與在你的郵箱中私下回答問題不同),人們往往誇大其詞。例如,上週有一條推文稱市場下跌是因為“美聯儲在降息等待遊戲中等待太久”,引發了這樣的回應:

哈哈哈哈哈哈!!!! 人們真的認為這就是市場下跌的原因嗎?他們應該查查“天真”這個詞。

對於不熟悉的人來説,ROFLMAO的意思是“在地板上笑得肚子疼”。我懷疑這位匿名推特用户真的在地板上打滾。他(或可能是她)是在誇大其詞以達到效果。就像網上的許多材料一樣,這並不是為了説服或進行真正的討論;這只是表演。

面具摘下來了。攝影師:Matt Cardy/Getty Images Europe類似的論點是否適用於在線問卷?我的通訊者所做的比較是與酒精。 酒中真理,這句諺語説;酒後真言。當你喝醉時,你更可能向某人承認你不喜歡他們(或者你 真的非常非常喜歡他們)。然而,你也更可能誇大其詞地説你討厭他們。這是重要的。如果有人有經驗可以闡明這個問題,或者知道任何經過驗證的學術研究,請分享!

面具摘下來了。攝影師:Matt Cardy/Getty Images Europe類似的論點是否適用於在線問卷?我的通訊者所做的比較是與酒精。 酒中真理,這句諺語説;酒後真言。當你喝醉時,你更可能向某人承認你不喜歡他們(或者你 真的非常非常喜歡他們)。然而,你也更可能誇大其詞地説你討厭他們。這是重要的。如果有人有經驗可以闡明這個問題,或者知道任何經過驗證的學術研究,請分享!

來自彭博社觀點的更多內容:

- Conor Sen: 美聯儲應該 迅速降息 — 不論是否衰退

- Gearoid Reidy: 東京市場崩盤 — 哎呀, 日本央行又來了

- Parmy Olson: 人工智能正在變得更便宜。這不會解決所有問題

想要更多彭博社觀點? OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

東京市場以極大的戲劇性開啓了這一週 — 最好將其視為 混沌理論 在發揮作用。一隻在華爾街扇動翅膀的蝴蝶(在沃倫·巴菲特、美聯儲和無數散户投資者的幫助下)創造了東京的颱風(或者變成了一隻巨大的、摧毀市場的 摩斯拉,如果您是 日本怪獸經典的粉絲)。要解釋原因,我們必須從價格開始波動之前的預期入手。美國銀行公司進行的七月全球基金經理調查顯示,對全球經濟軟着陸的信心很高(預期為68%)。硬着陸的可能性僅為11%,儘管這確實比年初有所上升: