一個“反彈星期二”並不意味着危機已經結束 - 彭博社

Richard Henderson

在美國紐約的納斯達克市場展示的股市信息,日期為2024年8月5日星期一。照片:邁克爾·納格爾/彭博社

在美國紐約的納斯達克市場展示的股市信息,日期為2024年8月5日星期一。照片:邁克爾·納格爾/彭博社 紐約證券交易所(NYSE)交易大廳的交易員。攝影師:邁克爾·納格爾/彭博社這是一句老生常談,但被稱為反彈星期二的現象——即市場在周初的拋售後恢復——在數據中一次又一次地出現。壞消息是,這種恢復並不保證已經觸底。

紐約證券交易所(NYSE)交易大廳的交易員。攝影師:邁克爾·納格爾/彭博社這是一句老生常談,但被稱為反彈星期二的現象——即市場在周初的拋售後恢復——在數據中一次又一次地出現。壞消息是,這種恢復並不保證已經觸底。

根據資深交易員布倫特·多納利(Brent Donnelly)的説法,投資者在市場下跌期間的心理通常始於週四的緊張,週五的尋求保護,以及週一的全面拋售。他在週一發佈的報告中寫道,到了週二,下降趨勢可能會逆轉。

數據支持這一論點。在本週之前,標準普爾500指數在連續的週四、週五和週一共下跌了582次,而隨後的週二平均收益為0.2%,相當於年化50%,根據彭博社宏觀經濟策略師卡梅倫·克里斯(Cameron Crise)收集的自1928年以來的數據。

數據支持這一論點。在本週之前,標準普爾500指數在連續的週四、週五和週一共下跌了582次,而隨後的週二平均收益為0.2%,相當於年化50%,根據彭博社宏觀經濟策略師卡梅倫·克里斯(Cameron Crise)收集的自1928年以來的數據。

當損失在前三個交易日中超過1%時——就像上週發生的那樣——週二的收益平均提高到0.63%。

“我們接近於書本上的反彈星期二,”Donnelly在他的報告中寫道。“超賣的程度如此之大,而星期二通常是這一週中最看漲的一天,所以我在尋找戰術交易,”他説,比如在加元對瑞士法郎的多頭頭寸。

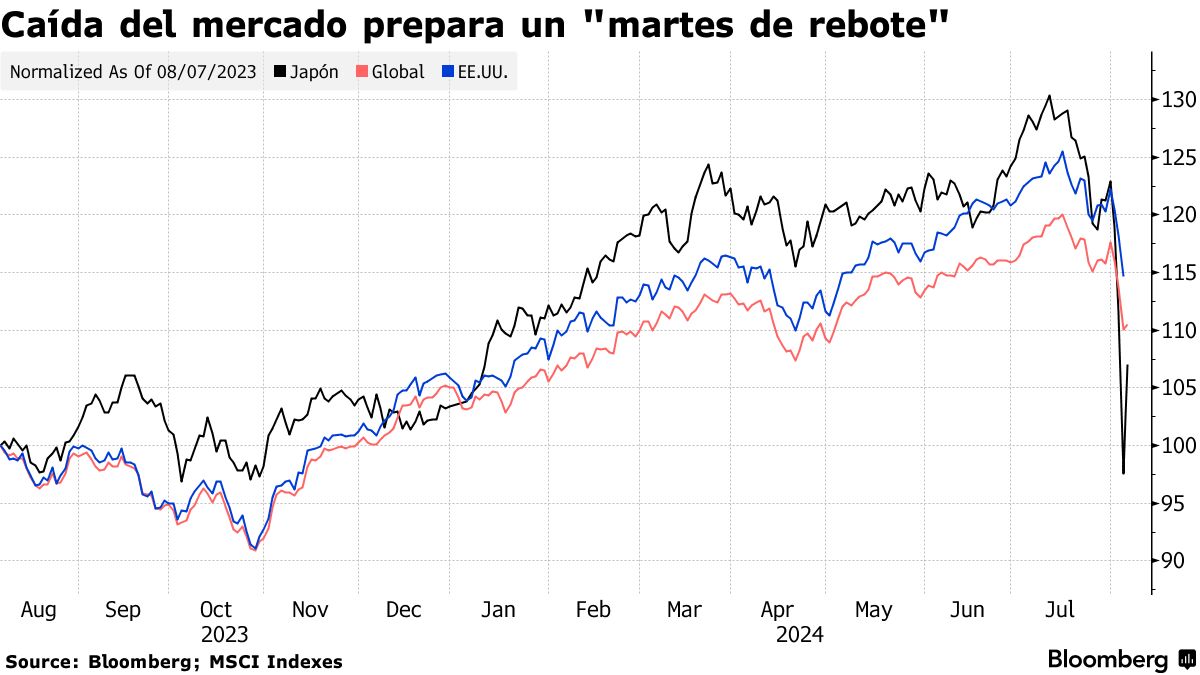

週一,日本的兩個主要股票指數已下跌超過12%,並正式開始了一種 熊市,即下跌趨勢,在7月達到歷史高點後。拋售蔓延至全球市場,歐洲基準指數Stoxx 600下跌了2.2%。標準普爾500指數暴跌3%,是自2022年9月以來最大的一天跌幅。“華爾街的恐懼指標”——VIX——在某一時刻記錄了自1990年以來的最大反彈。

日本在週二的反彈中領先,其主要股票指數上漲超過9%,是自2008年10月以來的最大漲幅。標準普爾500指數的期貨合約在週二上漲近0.8%,此前在前三個交易日中出現了損失。

儘管如此,週二的股市反彈不太可能緩解金融市場日益增長的不安。基於量化指標(如波動性)進行買賣的投資者在過去幾周已拋售了1300億美元的股票押注,這一過程可能在接下來的幾天和幾周內加速。

波動性依然存在

那些希望利用週二上漲的人必須知道,這可能只是一次短期操作。

“我不期待持久的反彈,”新加坡Vantage Point資產管理公司的投資總監Nick Ferres説。“十月和十一月可能會繼續波動。今天的任何逆勢反彈,如果持續幾周,將是削減風險的機會。”

Ferres表示,Vantage Point在週一股價下跌時購買了日本股票,但他補充説,“這更多的是戰術上的操作。”

他週一購買的決定是因為拋售是“衝動、迅速且情緒化的”,他遺憾沒有買更多,他説。

“拋售的幅度如此之大——三天的修正幾乎相當於1987年的股市崩盤,”Ferres説。“回想起來,我們應該多買一點。”

週一交易屏幕上閃爍的數字甚至讓市場老手感到震驚。

在東京,Nikkei下跌了12%。在首爾,Kospi下跌了9%。當紐約開盤鈴聲響起時,納斯達克在幾秒鐘內暴跌6%。加密貨幣下跌;VIX,股市波動性的指標,飆升;投資者湧入國債,這是所有資產中最安全的。