粘性資金留在日本,而短期投資者拋售股票 - 彭博社

Hideyuki Sano, Mari Kiyohara

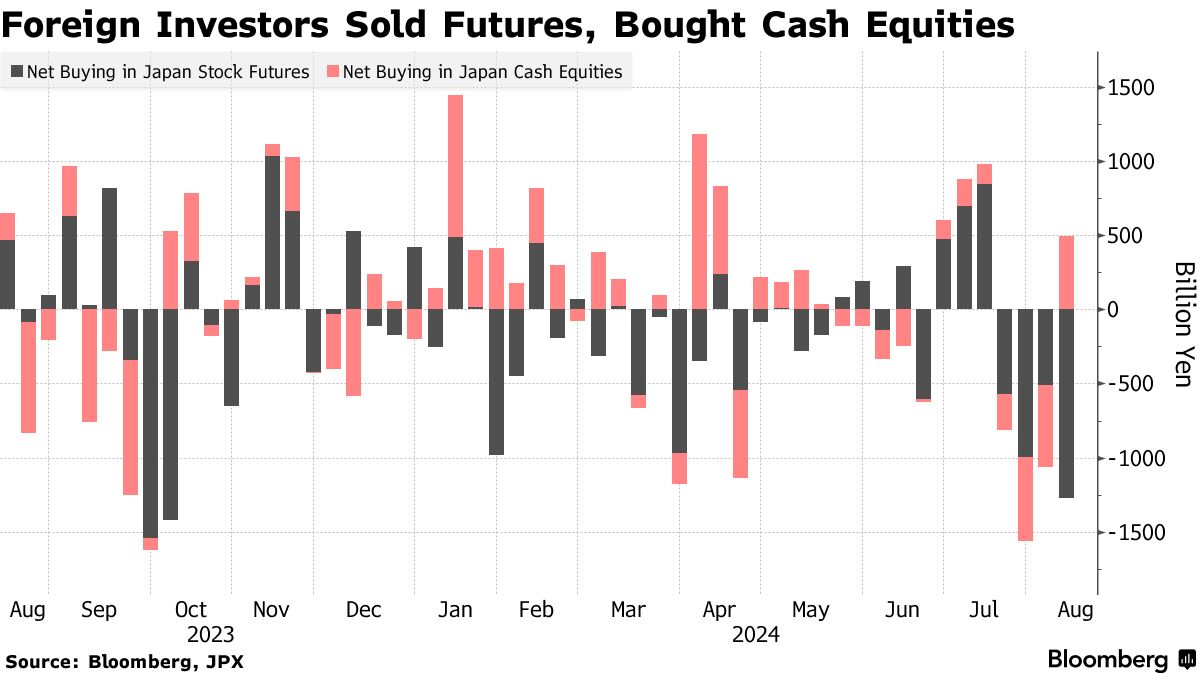

本月早些時候,日本股市經歷了多年來最嚴重的拋售,外國投資者大量賣出期貨,但購買現金股票。對一些人來説,這表明更穩定的資金對市場仍然保持信心。

在八月的第一週,外國投資者在日本股票、現金和期貨的總銷售額達到了¥7770億($52.8億)。其中大部分是期貨——市場上流動性最強的工具——賣出金額達到¥1.273萬億,為自十月以來的最大值。但在同一周,外國投資者在現金股票方面也轉為淨買家,購買了近¥5000億,為四個月以來的最高水平。

這種動態可能代表了市場中的對立觀點。

這種動態可能代表了市場中的對立觀點。

“那些對日本銀行加息和美國經濟放緩擔憂做出反應的人,主要是在短期內賣出期貨,”信金資產管理公司的高級基金經理藤原直樹表示。“關注市場估值和基本面的投資者則在買入,可能對日本的通脹持積極看法。”

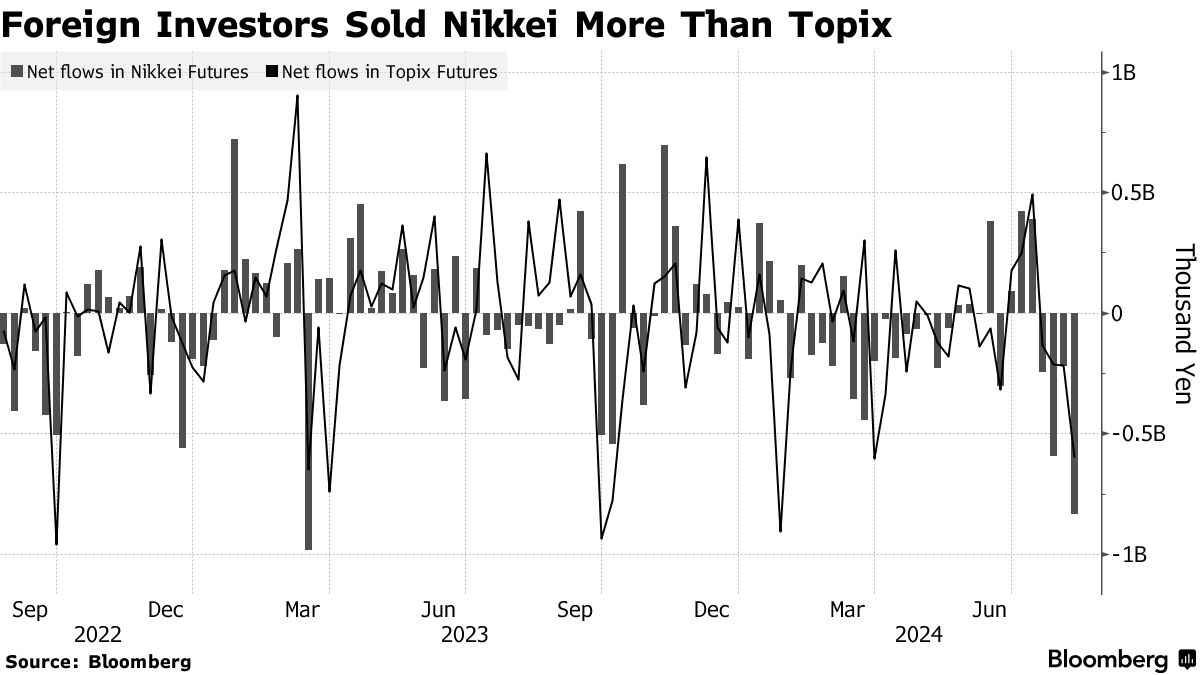

來自JPX的數據支持了這種觀點。賣出主要集中在日經期貨上——短期投資者更偏好,因為它們比更廣泛的東證指數期貨更具波動性——總額達到¥8330億。這是自2023年3月以來的最高水平,當時一些投資者在硅谷銀行和瑞士信貸集團崩潰後,因擔心重大金融危機而急於拋售。

相比之下,Topix期貨的賣出額接近6000億日元,是自SVB崩潰以來的第五大金額。

相比之下,Topix期貨的賣出額接近6000億日元,是自SVB崩潰以來的第五大金額。

市場參與者表示,許多僅做多的投資者如果想對沖風險,可能更願意賣出Topix期貨,因為他們的投資組合是以Topix為基準的。日經指數很少被用作基準,因為該指數是簡單的價格加權平均,因此對包括迅銷公司、東京電子有限公司和軟銀集團公司等股票給予了不成比例的高權重。

另一方面,僅做多的投資者似乎利用市場的暴跌以低價購買現金股票。野田貴貴,野村證券的跨資產策略師表示,其中一些人預計日本政府養老金投資基金將介入以重新平衡其投資組合。

GPIF目前被要求將其總資產的約25%保持在股票中。因此,市場下跌20%將需要其購買數萬億日元的股票。JPX的數據表明,被視為養老金基金(包括GPIF)流入的代理的信託銀行僅購買了4210億日元,這表明市場可能迅速恢復,因為投資者試圖防止GPIF的介入。

然而,在本月的市場暴跌之後,外國投資者首次成為日本股票的淨賣家,這可能被視為他們對該國股票失去了信心。到八月的第一週,他們已經在現金和期貨中賣出了1.663萬億日元的日本股票。

不過,賣出是由期貨驅動的。今年至今,投資者已賣出5.4萬億日元的期貨,同時購買了3.8萬億日元的現金。

這表明有可能出現回補。Suda估計,日經期貨中仍然存在約1萬億日元的空頭頭寸。

“這比峯值低得多,但這是市場的一個積極因素,”他説。