銅價飆升顛覆全球貿易流動 - 彭博社

Mark Burton

中國一家生產設施中的銅箔卷。

中國一家生產設施中的銅箔卷。

攝影師:Qilai Shen/Bloomberg當銅在五月在紐約飆升至創紀錄高位時,一艘船正在太平洋上運送來自智利的原料金屬前往最大買家中國。

當瑞卡達號在六月抵達上海時,全球銅市場已經因短缺擠壓而發生了劇變。它隨後收到了一個不尋常的請求:在中國重新裝載更多銅——這個國家通常需要進口大量銅以滿足需求——並將其帶回美國,在那裏,隨着市場因擠壓而動盪,金屬的溢價達到了前所未有的水平。

在七月抵達新奧爾良的15,000噸瑞卡達貨物突顯了今年市場的巨大變化,這導致中國在經濟下滑中出口創紀錄數量的銅,因為它面臨過剩的金屬。同時,美國在紐約商品交易所價格飆升後經歷了大量進口,使得將實物供應送往那裏變得有利可圖。

全球價格之間的巨大錯位使得美國在七月單月進口約91,000噸,這是過去十年來第三大月度進口量,IHS Markit的航運數據顯示。大部分銅來自智利的Codelco、BHP集團和Antofagasta Plc.的礦山。

市場扭曲讓從交易員到資金經理的主要參與者感到驚訝。中國通常每年採購數百萬噸銅以滿足其工業需求,但由於疲軟的國內消費,已開始大量出口。

市場扭曲讓從交易員到資金經理的主要參與者感到驚訝。中國通常每年採購數百萬噸銅以滿足其工業需求,但由於疲軟的國內消費,已開始大量出口。

“中國選擇出口單位是非常不尋常的,”交易商Concord Resources Ltd.的研究總監鄧肯·霍布斯説。“考慮到價格激勵,很容易理解為什麼會發生這種情況,但這些出口之所以可能,是因為人們在機會出現時手中有多餘的金屬。”

中國的經濟低迷及其銅出口讓投資者感到不安,全球價格自5月高峯以來下跌超過15%。

一個關鍵問題是,中國的出口激增是否即將結束,尤其是在跡象表明需求開始回升,且出境貨物從高位下降。但參與運輸的人表示,更多金屬正在運往美國和中國以外的亞洲港口——在流量恢復正常之前,可能會有最後一波交付。

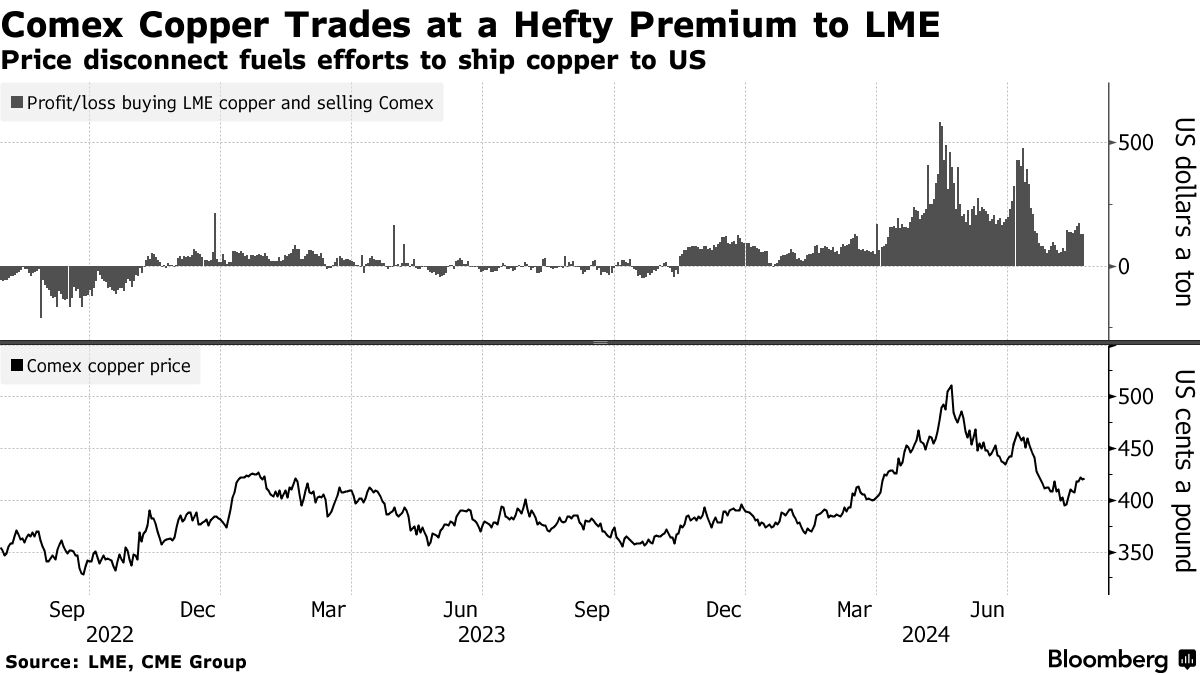

中國競相向美國運送銅以應對Comex擠壓

來源:IHS Markit,彭博社

交易機會

紐約的反彈始於對沖基金湧入市場,押注於美國庫存低迷時的需求激增。

在5月份,真正從一個脱節的市場中獲利的機會出現了,當時那些押注於Comex合約與倫敦和上海基準價格迴歸一致的投資者被迫在價格上漲時回購這些頭寸,形成了推高期貨價格的惡性循環。

這使得一些交易者通過將銅運送到Comex倉庫並利用其實物平倉來實現鉅額利潤——在窗口關閉之前引發了一波搶購——儘管全球只有少數生產商能夠生產可以在Comex交割的銅。

儘管對投資者的擠壓很快過去,但Comex銅的價格仍然高於倫敦金屬交易所和上海期貨交易所,直到最近,因此交易者繼續尋找可以用於所謂套利交易的實物金屬。

這些努力似乎開始見效。根據最新的IHS Markit數據,美國本月已進口近60,000噸銅。

Comex價格飆升後美國銅進口激增

來源:彭博社,IHS Markit

進行交易

利用套利窗口可能會很棘手。沒有主要的中國冶煉廠在Comex註冊,這意味着他們的銅無法在交易所交割。但交易者可以將運往中國的貨物轉向美國,或者將從南美到達的合格金屬運回太平洋彼岸。

中國也在向其他亞洲國家出口,流入韓國和台灣的倉庫使整體LME銅庫存達到自2019年以來的最高水平。中國的庫存也大幅增加。儘管Comex庫存在最近幾周有所上升,但仍然相對緊張。

儘管如此,更多的大宗交付到美國將使那裏的買家供應更充足。一些交易員表示,八月份的進口量可能達到多達140,000噸——這將是至少十年來最大的月度流入——而九月份的交易量可能達到大約100,000噸。

儘管如此,更多的大宗交付到美國將使那裏的買家供應更充足。一些交易員表示,八月份的進口量可能達到多達140,000噸——這將是至少十年來最大的月度流入——而九月份的交易量可能達到大約100,000噸。

其他關鍵問題是,實際有多少銅會最終到達Comex,以及價格將如何反應。

最近的進口幫助提升了交易所的庫存,擺脱了自2008年以來的最低水平,但交易員表示,許多到達的金屬可能會直接出售給支付額外溢價的製造商,而不是通過Comex價格。

“一下子消化這麼大的交易量會讓市場有些消化不良,所以我預計一些會流向消費者,一些會進入交易所,”Concord的霍布斯説。

如果製造商的需求不足導致Comex庫存膨脹,並且如果這對價格施加壓力,那麼Comex相對於LME和SHFE的溢價可能會完全消失。它已經縮小到交易員表示從中國預訂新貨物到美國不再有意義的程度——但仍可能有最後幾艘像Ricarda一樣正在途中。