蘋果能在人工智能泡沫市場測試後獲勝嗎? - 彭博社

Edward Harrison

蘋果公司在美國紐約第五大道商店的標識。蘋果是最具生產力的科技公司之一,但在其商業模式中尚未展示人工智能的潛力。

蘋果公司在美國紐約第五大道商店的標識。蘋果是最具生產力的科技公司之一,但在其商業模式中尚未展示人工智能的潛力。

攝影師:Jeenah Moon/Bloomberg美國經濟的任何跡象都看起來或感覺不到即將到來的衰退。因此,在某種程度上,我並不擔心關於創紀錄的2790億美元的英偉達市場價值損失。再加上司法部對這家芯片製造商商業行為的反壟斷調查——以及股市在九月份的不佳表現——這看起來就更令人擔憂了。

為什麼?好吧,這看起來像是牛市疲憊的跡象。英偉達的業績在任何正常標準下都是驚人的,季度收入是去年同期的兩倍多。但它的預測——同樣指向持續增長——並不足以滿足投資者極高的期望。由此導致的拋售足以將標準普爾500指數拉回到另一個創紀錄高點的邊緣。這讓人想起2000年9月和互聯網泡沫的破滅。那是一個需要至少幾年時間才能顯現出明確贏家的重大事件。在類似的下滑中,從經濟角度來看,蘋果這次可能會受益——即使股票沒有獲勝。

在我們深入探討這些問題時,我想提出以下幾點:

- Nvidia未能成為牛市的關鍵

- 由於秋季通常是投資者受到考驗的時期,這令人擔憂

- 經濟尚未進入衰退。因此,請關注就業報告

- 如果我們真的進入熊市,復甦將會漫長

- 在我們復甦時,關注蘋果在人工智能方面的表現

Nvidia作為牛市的引導者正在失去動力

讓我們從上週的討論繼續,當時我的論點是Nvidia的財報可能成為一個潛在的激勵力量,如果他們真的表現出色。他們確實超出了預期。但在財報發佈後,Nvidia的股價下跌——期望值實在太高了。

自那時以來,這家芯片製造商的表現下滑,甚至在勞動節後的關鍵首個交易日引領市場下跌,失去了歷史上最大的市值。我們談論的是單日損失超過石油巨頭Chevron的整個市值。然後,司法部的調查來了,試圖在人工智能市場成熟之前,防止潛在的反競爭商業行為。美國司法部似乎在説,它希望防止Nvidia成為像世紀之交的微軟在操作系統領域和現在的谷歌在互聯網搜索領域那樣的壟斷者——一個可以在重要商業領域濫用市場地位的壟斷者。

這反映了市場情緒的重大變化。我們已經從過去一年半對人工智能承諾能夠降低成本和提高生產力的狂熱,轉變為現在懲罰行業領導者未能足夠超越預期,反壟斷調查進一步增加了下行風險。這需要克服很多,甚至不考慮對人工智能最終將用於什麼的日益懷疑。到目前為止,幾乎沒有跡象表明它能夠兑現推動大型科技公司進行大規模投資的革命性承諾,如果不能實現,他們很可能會收縮。

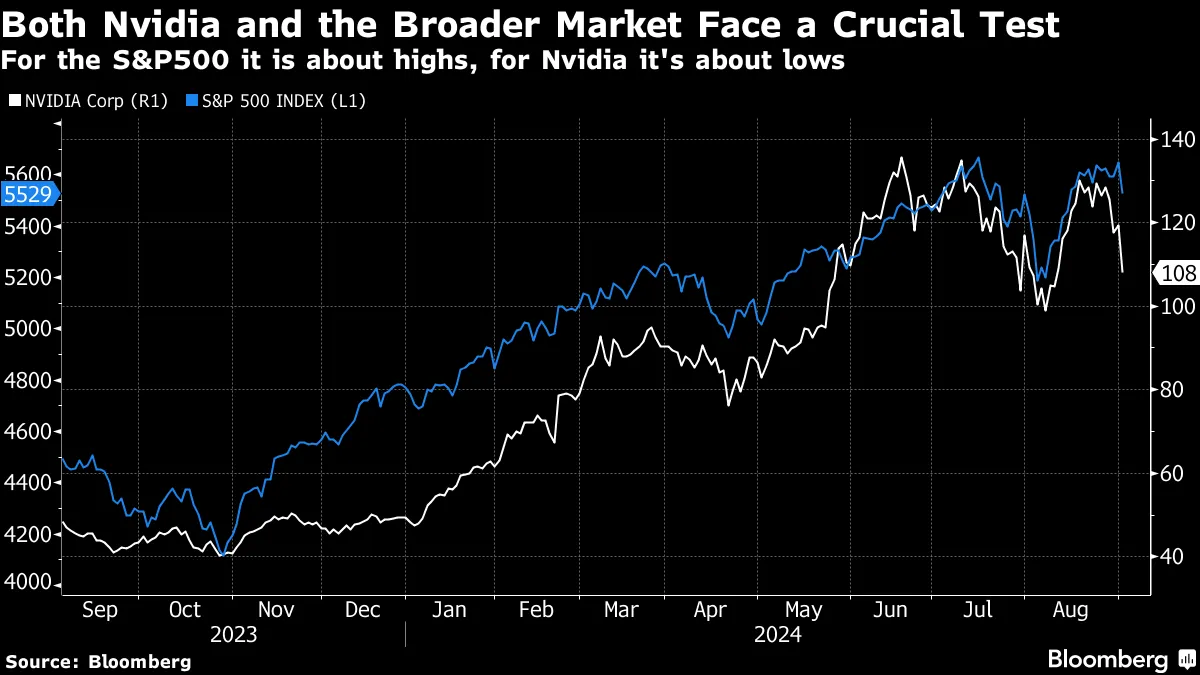

問題在於,英偉達——所有這些人工智能建設支出的主要受益者——直到現在一直在推動市場上漲。它可能面臨一個考驗,即是否會收盤低於100美元,這是它在上個月初短暫突破的一個水平。如果是這樣,動能可能會使股票大幅下跌。對於一個試圖創下新高的標準普爾500指數來説,這幾乎是致命的打擊,因為英偉達佔該指數的約6%。

問題在於,英偉達——所有這些人工智能建設支出的主要受益者——直到現在一直在推動市場上漲。它可能面臨一個考驗,即是否會收盤低於100美元,這是它在上個月初短暫突破的一個水平。如果是這樣,動能可能會使股票大幅下跌。對於一個試圖創下新高的標準普爾500指數來説,這幾乎是致命的打擊,因為英偉達佔該指數的約6%。

我們在2000年見過這個電影。這不是一場好秀

這一切恰好在現在達到高潮並非巧合。美國的勞動節是思維方式改變的時候。學校開學,暑假結束,人們準備更認真地看待商業。在市場中,這通常會導致在九月和十月達到高潮的劇烈波動。圍繞長期資本管理和雷曼兄弟的市場危機發生在九月。而1929年和1987年的市場崩盤則發生在十月。今天早上,經濟學家大衞·羅森伯格在他的每日報告中指出,在過去30年中,九月是唯一一個平均表現為負的月份,標準普爾500指數平均下跌1.3%。

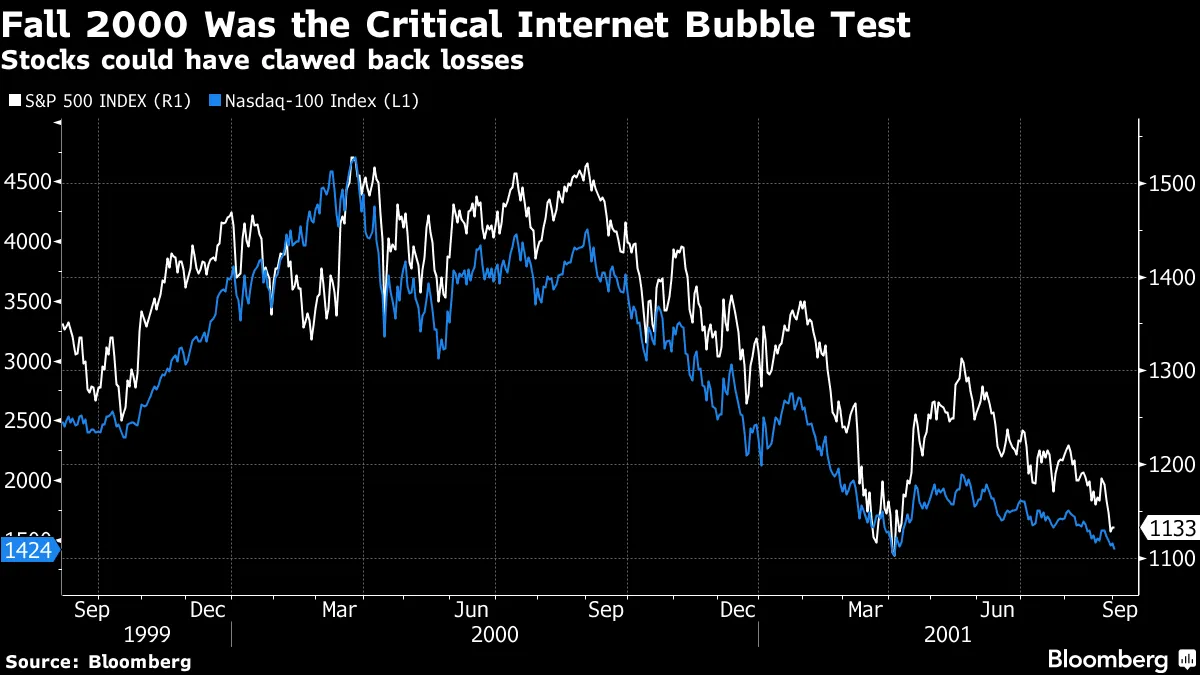

現在,回到互聯網泡沫時期,市場面臨着與今天類似的考驗——並且失敗了。納斯達克100在三月份達到頂峯,並在四月份進入正式的熊市,短短一個月內下跌超過30%。但納斯達克在夏季恢復了部分漲幅,到了九月份開始時下跌幅度不足15%。儘管如此,廣泛的標準普爾500指數在2000年9月1日幾乎超過了歷史最高點,這是勞動節前的最後一個交易日。

然後,底部崩潰了。

然後,底部崩潰了。

請注意,美國經濟狀況良好。實際GDP在2000年增長 仍然高達3.5%,而1999年則增長了5.0%。沒有人喊着衰退。牛市只是耗盡了自己。

然而,結果是到2001年春季出現了衰退,因為股票損失加劇,資本投資被削減。對我來説,這是市場反饋到真實經濟導致不良結果的經典案例,這是我們希望現在避免的。

按數字來看

- 767萬 - 7月份可用的職位空缺數量,低於2022年超過1200萬的高點,但仍高於疫情前的749萬峯值

今天的美國經濟正在減速,但距離衰退還遠

如果你看看這些數字——從失業救濟申請到消費再到GDP增長——它們都講述了一個相對不錯但略有下降的經濟增長故事。最近發佈的數據表明,7月份的職位空缺數量超過了疫情前美國經濟的高峯。考慮到增長是多麼強勁,以及過剩需求導致了通貨膨脹,可以説這種適度是一個好的結果。

西德克薩斯中質油現在的交易價格約為每桶70美元,而在4月時似乎曾接近90美元。這對人們的口袋來説是個好消息。因此,美聯儲的加息達到了預期效果。如果説有什麼問題,那就是利率太高,聯邦基金利率的上限為5.5%,比美聯儲首選的通脹指標高出約3%。這給美聯儲提供了充足的降息機會。

一些經濟預測者正在預測大幅降息,以與我們在疫情後見證的大幅加息相匹配。事實上,顯示市場對降息集體思考的掉期市場預計到年底將有超過100個基點的降息。這意味着美聯儲需要在每次會議上都降息,其中至少有一次降息超過25個基點。我認為這對於一個保守的機構來説是激進的,因為它並不以降息而聞名,除非經濟衰退即將來臨。但這至少是市場的希望和期望。

能夠幫助實現這些降息的一個因素是勞動力市場。如果本週五公佈的美國失業率數據較高,也許美聯儲在9月18日決定時會有空間降息50個基點。掉期市場並沒有對此結果表示認同。但它確實預計到11月將有75個基點的降息。因此,它基本上是在説美聯儲將在9月或11月大幅降息。而失業率的上升正是促使這一結果的因素,因為這會引發對經濟衰退的警覺。

好事多磨

但是如果我們進入衰退,那又怎麼樣呢?股票肯定會下跌。但國債收益率會緩衝一些影響。而且由於美國家庭並不像住房泡沫時期那樣過度負債,資產價格下跌的影響應該是可控的。

不過,互聯網泡沫的崩潰是一個很好的教訓。市場恢復花了好幾年。而對於那些在1960年代初出生的退休嬰兒潮一代來説,他們大多數沒有養老金,類似的股市恢復將對他們的退休生活造成打擊。而我們甚至還沒有談到房價。

因此,衰退將是一個問題,尤其是對於那些失去工作的人來説。對於個別股票來説,無法逃避下行壓力。像亞馬遜這樣的明顯互聯網贏家在彌補損失時仍經歷了可怕的時期。你會在一隻從1999年峯值下跌約三分之二的股票上堅持下去嗎,幾乎五年後?

eBay在互聯網泡沫破裂時剛剛起步,永遠沒有機會達到亞馬遜的同樣高度。因此那隻股票是相對贏家。到2004年秋季,股價比2000年的峯值高出近50%。不過,即便如此,你也得等上幾年才能看到反彈的發展。

eBay在互聯網泡沫破裂時剛剛起步,永遠沒有機會達到亞馬遜的同樣高度。因此那隻股票是相對贏家。到2004年秋季,股價比2000年的峯值高出近50%。不過,即便如此,你也得等上幾年才能看到反彈的發展。

### 蘋果是值得關注的

### 蘋果是值得關注的

我知道沃倫·巴菲特一直在出售蘋果股票。但我認為它們在這一切結束時是一個潛在的贏家,如果不是在股價方面,至少在公司層面。如果你考慮人工智能以及它如何超越硬件進行利用——而英偉達正是這樣——像蘋果這樣擁有集成軟件和硬件的公司將會受益。

到目前為止,關於技術賦能方面的炒作很多,Nvidia作為唯一一家準備大規模進入這一新興市場的公司,正在大獲成功。但要讓人工智能真正產生影響,必須構建出公司可以盈利的應用程序。而我們顯然還沒有進入那個階段。

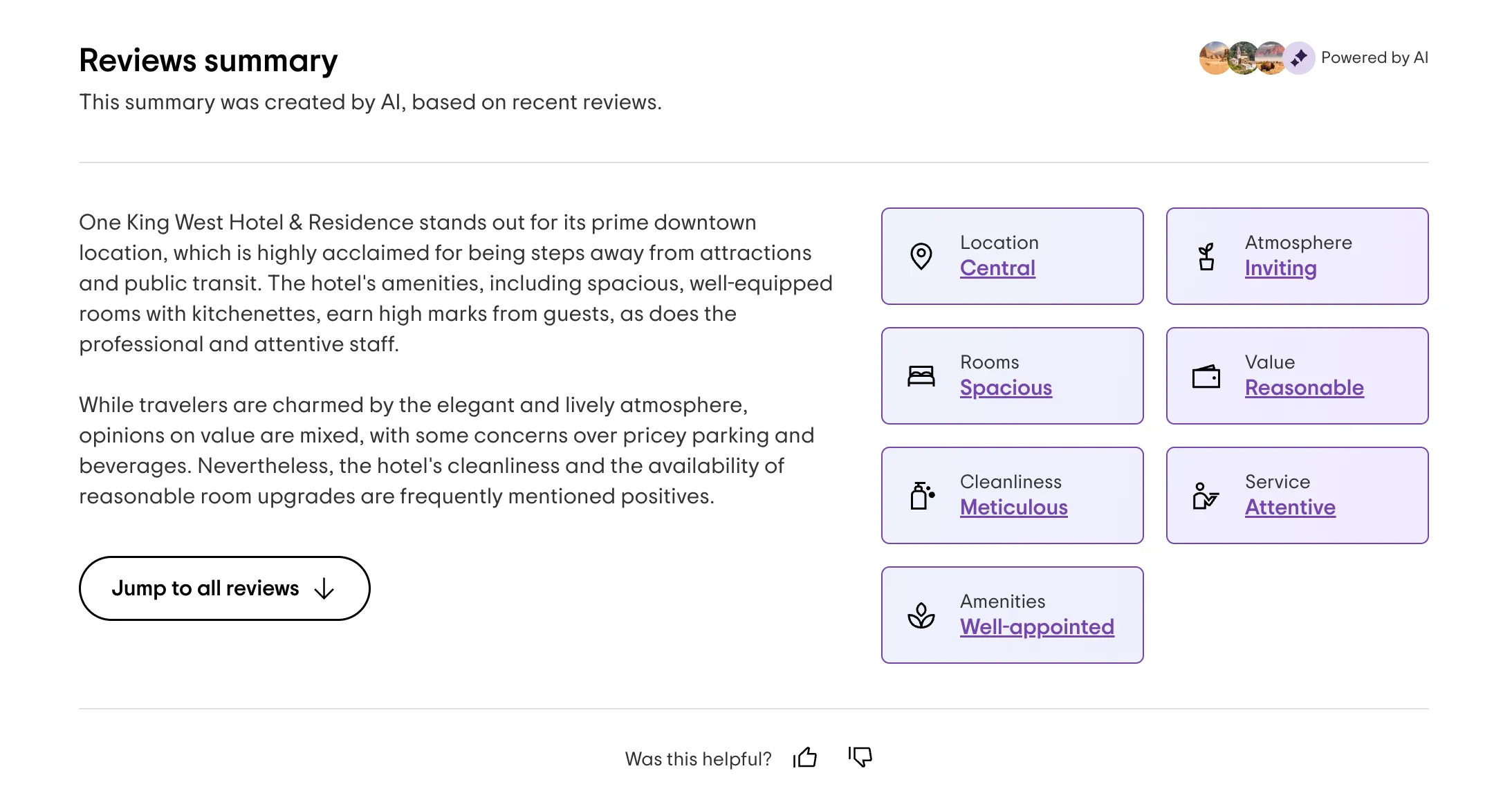

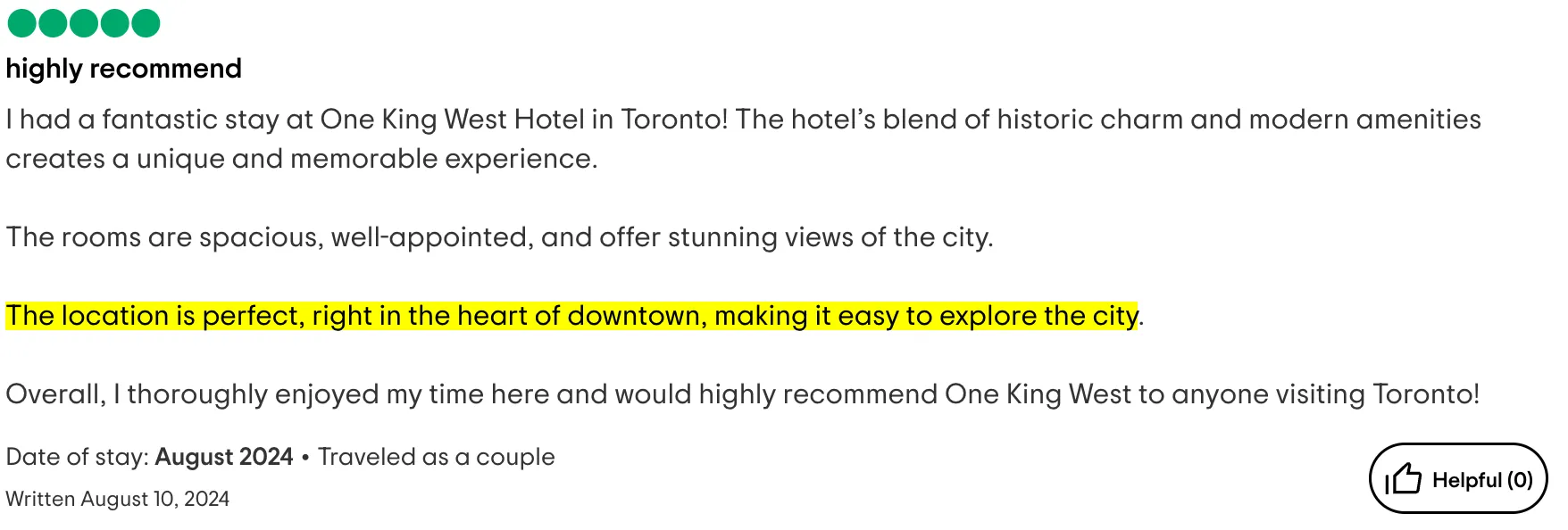

大型科技公司正在忙於開發人工智能,其他許多公司也是如此。但到目前為止,在數千億美元的投資之後,我們所能明顯辨別的只是數字產品可用性的邊際提升。例如,互聯網旅行網站Trip Advisor顯著宣傳其酒店評論中使用人工智能,在酒店評論的摘要頂部標註“由AI驅動”。基本上,它會在數百條酒店或餐廳的評論中找到共同點,並總結出突出的亮點。然後,它會突出那些符合這些特徵的個別評論中的段落。你可以在這裏看到我隨機選擇的多倫多一家酒店的示例。

這是一個相當不錯的附加功能。它確實有助於決定一家酒店是否合適,因此,表面上減少了Trip Advisor可以從中獲利的預訂摩擦。但這些並不是數千億美元投資所做的那種漸進式創新。

這是一個相當不錯的附加功能。它確實有助於決定一家酒店是否合適,因此,表面上減少了Trip Advisor可以從中獲利的預訂摩擦。但這些並不是數千億美元投資所做的那種漸進式創新。

另一方面,蘋果公司製造我們使用的硬件,包括芯片,並在其上構建軟件,因此不需要從任何人那裏購買人工智能產品。它可以自己製作。如果它的芯片和與軟件的人工智能集成足夠好,將在可用性方面帶來顛覆性的變化。蘋果甚至可以通過承諾將某種人工智能融入他們的應用程序來從渴望進入蘋果應用商店的公司中獲利。

在移動手機市場與谷歌和桌面市場與微軟這樣的競爭對手面前,蘋果處於一個強大的位置,因為它比任何競爭對手更明確地專注於用户購買的垂直整合產品套件,而這些競爭對手基本上是技術集團。而將人工智能驅動的手機、筆記本電腦和台式電腦變現要比谷歌和Meta分別通過更好的搜索結果或更精準的廣告投放來獲取額外的廣告支出容易得多。

現在,蘋果的股價交易在超過30倍的收益率上。對於全球最大的公司來説,這相當龐大。但這和沃倫·巴菲特30年前購買可口可樂公司股票時的價格差不多。而蘋果遠遠是巴菲特最大的持股,而可口可樂現在排在第四。因此,在市場崩盤時,蘋果會受到傷害。但作為品牌的穩定性和其獨特的人工智能機會將使其更快地渡過難關。

我們將很快看到這種淘金熱的心態結束。這可能會將市場上一些繁榮的地區變成隱喻上的鬼城。但一旦塵埃落定,總會有機會出現。隨着繁榮的結束日益臨近,現在是準備在贏家價格低廉時購買的時機。

本週名言

“這關乎勞動數據,沒別的——這將決定美聯儲的行動,他們已經説過了。這也是市場將要交易的依據。”

邁克·威爾遜

摩根士丹利首席美國股票策略師

- 威爾遜預計到2025年中期目標價格為5400,暗示隨着增長放緩,股票將略有下跌

我關注的事項

- 美國職位空缺處於 自2021年1月以來的最低水平。這是好消息還是壞消息?

- 收益率曲線 已經“反轉”。我們應該在意嗎,還是這不再預示任何事情?

- 我每週的提醒是 比特幣的交易表現像 一種高貝塔資產,而不是一種不相關的價值儲存或通脹對沖。

訂閲Bloomberg.com,以無限制訪問可信賴的數據驅動新聞,並獲得來自獨家訂閲者專屬通訊的專家分析。