美聯儲降息仍讓華爾街面臨不確定性 - 彭博社

Lu Wang, Jess Menton, Michael Mackenzie

一家電視台在紐約證券交易所的地板上播放傑羅姆·鮑威爾的講話,時間是9月18日。

一家電視台在紐約證券交易所的地板上播放傑羅姆·鮑威爾的講話,時間是9月18日。

攝影師:邁克爾·納格爾/彭博社傑羅姆·鮑威爾正好傳達了華爾街上下交易員們長期以來的期望:一次大幅降息,這將為今年股票和債券的急劇反彈提供理由,因為緊縮貨幣政策的時代終於開始逆轉。

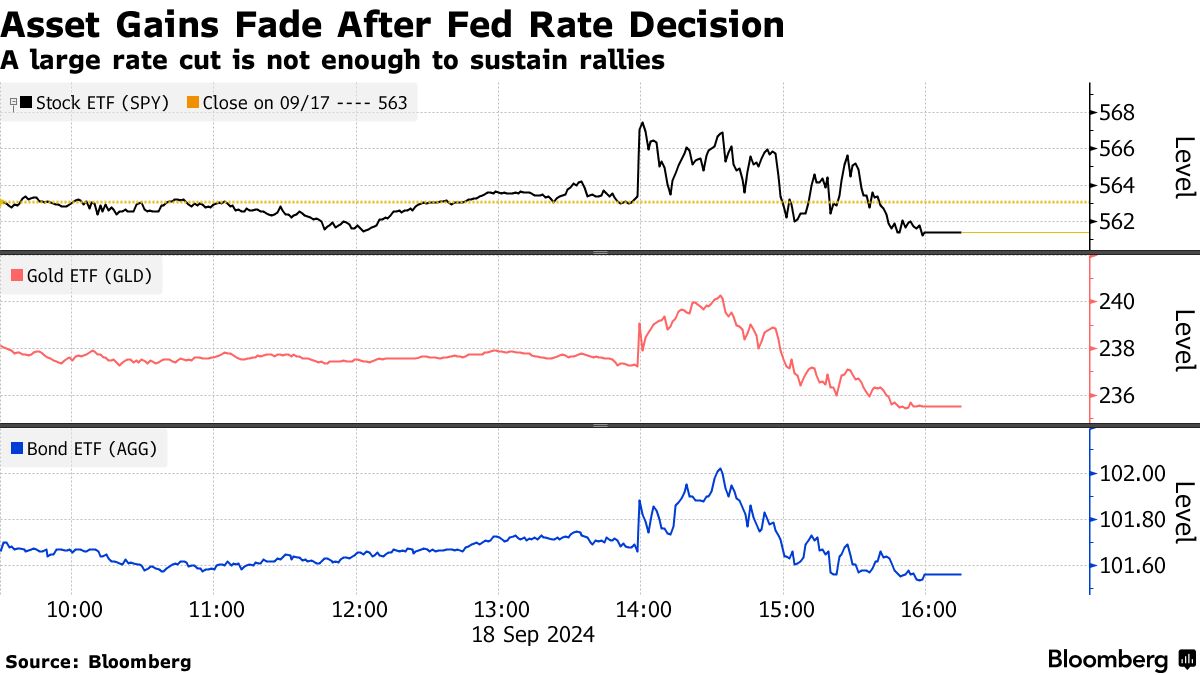

股票,尤其是那些對經濟敏感的公司的股票,週三短暫飆升,推動 S&P 500 上漲了多達1%。債券也是如此,而未來寬鬆貨幣的前景最初推動了像加密貨幣這樣的投機資產上漲。

然而,當交易日結束時,隨着更嚴峻的經濟和市場現實的浮現,漲幅消退。即使降息半個百分點——這種激進的舉措通常是在衰退或危機時採取——以及更多的降息即將到來,投資背景也並沒有比之前更清晰。

股票價格已經接近歷史高點。經濟正在失去一些動力。而且,疫情後通脹所帶來的超低利率是否會很快回歸也並不確定。

從股票到國債,從企業債券到商品,週三每個主要資產都下跌。儘管下跌幅度較小,但自2021年6月以來,未曾出現過如此集中的回調跟隨美聯儲的政策決定。

對交易者來説,特別令人擔憂的是鮑威爾的評論,這與股市和債市的反轉相吻合:沒有人應該期望美聯儲在未來習慣性地進行半個百分點的降息,並且中性利率水平可能高於疫情前的水平。

對交易者來説,特別令人擔憂的是鮑威爾的評論,這與股市和債市的反轉相吻合:沒有人應該期望美聯儲在未來習慣性地進行半個百分點的降息,並且中性利率水平可能高於疫情前的水平。

“這裏重要的一點是,50個基點的行動和市場定價中的預期,”黑巖公司(BlackRock Inc.)的投資組合經理傑弗裏·羅森伯格(Jeffrey Rosenberg)在彭博電視上表示。“這相對於債券預期的積累來説有點令人失望。”

這一點在美聯儲宣佈後的即時反應中顯而易見。標準普爾500指數在短暫觸及盤中紀錄後回落。兩年期國債收益率是對政策變化最敏感的,降至3.54%的盤中低點,最終卻以更高的水平收盤。十年期國債收益率也是如此。

| 閲讀更多 |

|---|

| 美聯儲在果斷捍衞經濟的努力中將利率下調半個百分點 |

| 交易者鎖定美聯儲的押注,利率削減規模的辯論終於結束 |

| 市場依賴鮑威爾模仿格林斯潘的軟着陸 |

鮑威爾對經濟持樂觀態度,並對衰退擔憂不以為然,緩和了市場對未來走向的預期。在新聞發佈會上,他表示中央銀行對“在適度增長和通脹可持續下降至2%的背景下,勞動力市場的強勁能夠維持”充滿信心。同時,他警告不要假設半個百分點的舉動設定了政策制定者將繼續的步伐——強調一切將取決於數據的表現。

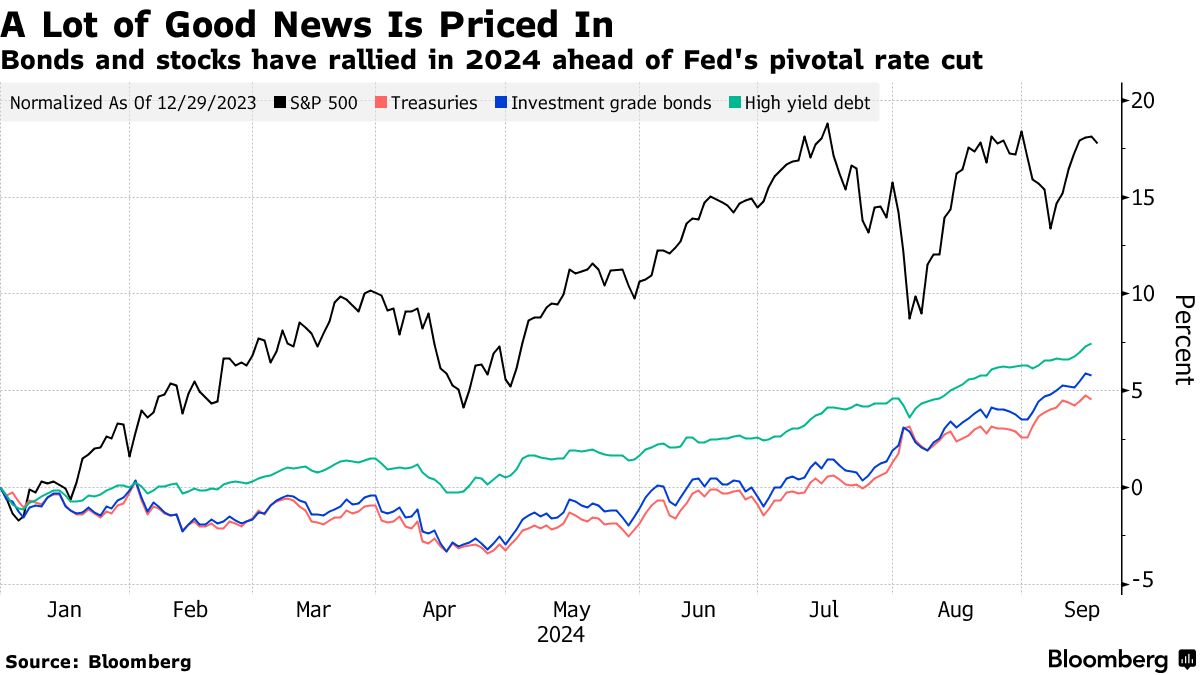

債券市場已經在消化一系列降息的預期,週三的舉動的押注已經積累得如此之重,以至於實際上已經被充分考慮。例如,兩年期國債收益率已經從四月底的5%以上大幅下跌,足以反映出幾次降息。

“考慮到過去六週左右的市場變化,鮑威爾要‘超越’債券市場始終是困難的,” Citadel Securities的全球利率交易負責人邁克爾·德·帕斯説。

儘管經濟似乎並不明顯需要刺激,但有跡象顯示出疲軟的趨勢。非農就業人數的三個月平均增幅已降至2020年以來的最低水平,工廠產出指標也有所下滑。

儘管經濟似乎並不明顯需要刺激,但有跡象顯示出疲軟的趨勢。非農就業人數的三個月平均增幅已降至2020年以來的最低水平,工廠產出指標也有所下滑。

與此同時,失業率僅為4.2%,2024年的國內生產總值預計將以與去年相同的速度增長,分析師目前預測2025年 標準普爾500指數的盈利增長將達到特別強勁的14%。這種樂觀的背景導致投資者在首次降息時將股票的估值推高至幾乎前所未有的水平:過去四個季度的市盈率超過25倍。

這可能反映了當前時刻的另一個異常現象:美聯儲將利率推高至如此之高——在週三的舉動之前約為5.3%——使交易員們相信,如果經濟放緩,它有足夠的空間進行降息。

“雖然我們都可以討論降息的合理速度,但現實是政策利率的方向是向下的,”阿里安投資管理公司的高級投資策略師查理·裏普利説。 “這次美聯儲的歷史記錄顯示,他們在起步時並不是最快的,但他們在必要時展現了加快步伐的能力。”

然而,自疫情後通脹飆升以來,交易員們一直難以預測美聯儲的路徑,而鮑威爾對即將到來的數據的依賴意味着,即使現在已經改變了方向,情況也不會更容易。

根據他們的中位數預測,政策制定者預計在2025年將再降一個百分點。然而,債券交易員仍然寄希望於更激進的步伐。

“一個更持久和可預測的寬鬆週期即將到來,”布蘭迪温全球投資管理公司的投資組合經理傑克·麥金泰爾説。 “現在將是市場預期與美聯儲之間的鬥爭,就業數據——而不是通脹數據——將決定哪一方是正確的。”