AT1s:信用市場最大的贏家在美聯儲降息後準備獲得資金支持 - 彭博社

Tasos Vossos

美聯儲降息週期的開始激發了對投資者資金流入信用市場的樂觀情緒,這是長期以來所期待的。

附加一級債券,作為最具風險的銀行債務類型,儘管今年提供了兩位數的回報,但仍在吸引資金流入方面苦苦掙扎。美聯儲週三的半點降息現在被視為一個潛在的催化劑,可能會促使投資者尋找比現金回報減少更具風險的替代品。

“一些投資者處於觀望狀態,”Invesco資產管理有限公司的全球固定收益負責人拉斐爾·斯特恩表示,他管理着最大的AT1交易所交易基金。“AT1是一種收益產品,持續時間不長,適合於收益率較低和曲線陡峭的時期,”他説。

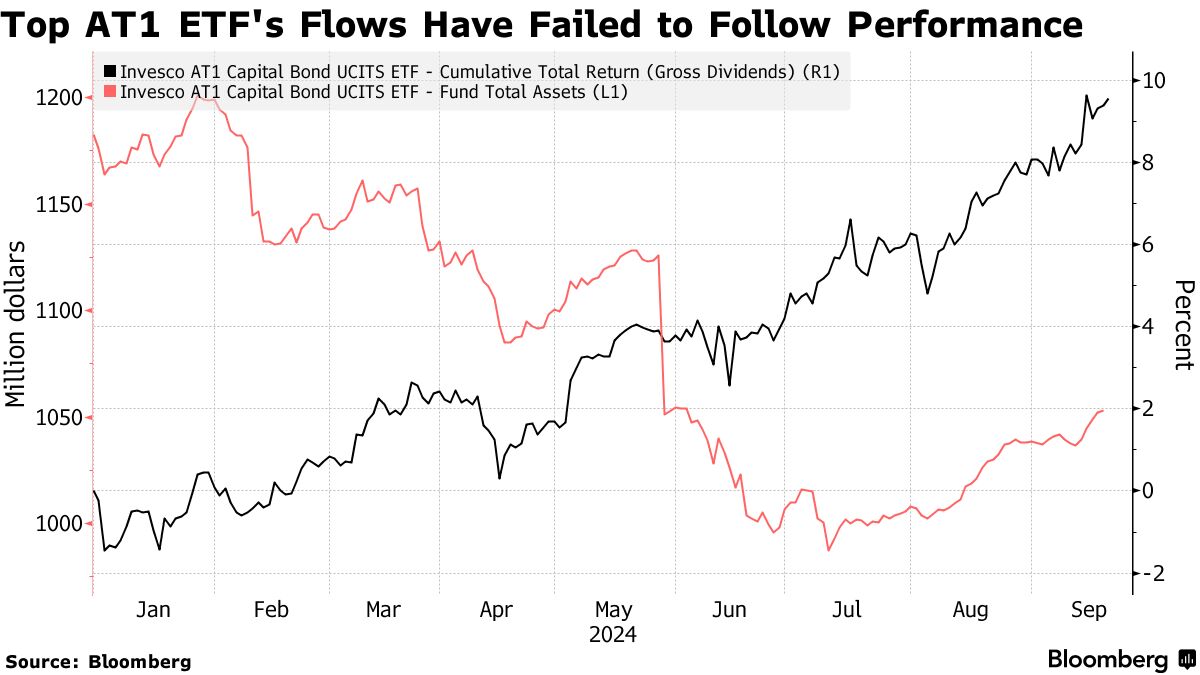

根據彭博社彙編的數據,歐洲銀行發行的AT1債券今年以美元計回報率為10.5%,這超過了全球高等級債券的收益兩倍多,並且比垃圾債券高出約三個百分點。

這一資產類別是在全球金融危機後創建的,旨在為貸款人提供資本緩衝,但在2023年因瑞士信貸票據的減記而受到衝擊,這是瑞銀集團AG政府支持收購的一部分。然而,今年由於高收益和發行人的安全性被認為較高,表現出色。

AT1通常被投資者納入更廣泛的投資組合或投資於銀行資本的基金中,這使得資金流入的計算變得不精確。

AT1通常被投資者納入更廣泛的投資組合或投資於銀行資本的基金中,這使得資金流入的計算變得不精確。

根據彭博社彙編的數據,Invesco的ETF——作為一個代理——今年其資產縮水超過1億美元,降至約10.5億美元。這是儘管該ETF在2024年實現了近10%的總回報。

巴克萊銀行的分析師,包括Soumya Sarkar,在本月早些時候在紐約舉行的信貸論壇的總結筆記中寫道:“資金流動並沒有真正跟上。” “人們曾預期一旦美聯儲開始降息週期,資產類別將會有更高的資金流入。”

貨幣市場基金在過去幾年中成為中央銀行提高利率以應對通脹的主要受益者,提供高回報,而債券則因其票息被認為不足而創下歷史損失。

全球貨幣政策寬鬆週期的開始將逆轉這一趨勢。

TwentyFour資產管理公司的投資組合經理Jakub Lichwa表示:“在過去10到15年的背景下,我們從非常高的利率中走出來,可能會期待在資產配置方面更明顯地從貨幣市場轉向信貸基金。”

一些資金經理在年初曾將AT1標記為一個槓桿投資,但投資者反應緩慢。

Invesco的Stern表示:“確實,我們沒有看到預期中的資金流入。” “這個交易本來會很好。”