紐約聯邦儲備銀行的佩爾利看到回購利率上行壓力的風險 - 彭博社

Alex Harris

根據紐約聯邦儲備銀行的羅伯託·佩爾利,回購協議市場的壓力最終可能會推動聯邦基金利率上升。

但到目前為止,回購市場的壓力似乎還沒有接近會開始影響美聯儲基準利率的程度,這意味着政策制定者仍有空間繼續縮減資產負債表,佩爾利在紐約聯邦儲備銀行第十屆年度美國國債市場會議上表示。

佩爾利表示,定價在或高於準備金餘額利率(IORB,目前為4.9%)的回購交易比例“自春季以來顯著增加”。

羅伯託·佩爾利,紐約聯邦儲備銀行系統公開市場賬户(SOMA)經理,2023年10月10日星期二在美國德克薩斯州達拉斯舉行的全國商業經濟學協會(NABE)經濟政策會議上。週期:適應新的全球範式。攝影師:尼塔希亞·約翰遜/彭博社雖然聯邦基金利率與IORB之間的差距長期以來一直是金融系統中準備金稀缺的關鍵指標,但負責中央銀行資產組合的佩爾利表示,穩定的利差並不一定保證“貨幣市場一切平靜”。

羅伯託·佩爾利,紐約聯邦儲備銀行系統公開市場賬户(SOMA)經理,2023年10月10日星期二在美國德克薩斯州達拉斯舉行的全國商業經濟學協會(NABE)經濟政策會議上。週期:適應新的全球範式。攝影師:尼塔希亞·約翰遜/彭博社雖然聯邦基金利率與IORB之間的差距長期以來一直是金融系統中準備金稀缺的關鍵指標,但負責中央銀行資產組合的佩爾利表示,穩定的利差並不一定保證“貨幣市場一切平靜”。

在五月,佩爾利 首次闡述 官員們正在關注的指標,以確定銀行準備金開始變得稀缺的時點——而美聯儲的資產負債表縮減,稱為量化緊縮,可能必須停止。

這些指標包括聯邦基金利率和逆回購工具的餘額、國內機構在聯邦基金市場的借款、紐約時間下午5點後外發的銀行間支付份額以及銀行的日內透支,以及高於IORB的回購交易份額。

回購市場在2018年曾作為儲備市場壓力發展的領先指標,但“這次沒有保證會再次如此,”Perli説。“我和我的同事將會監測其演變。”

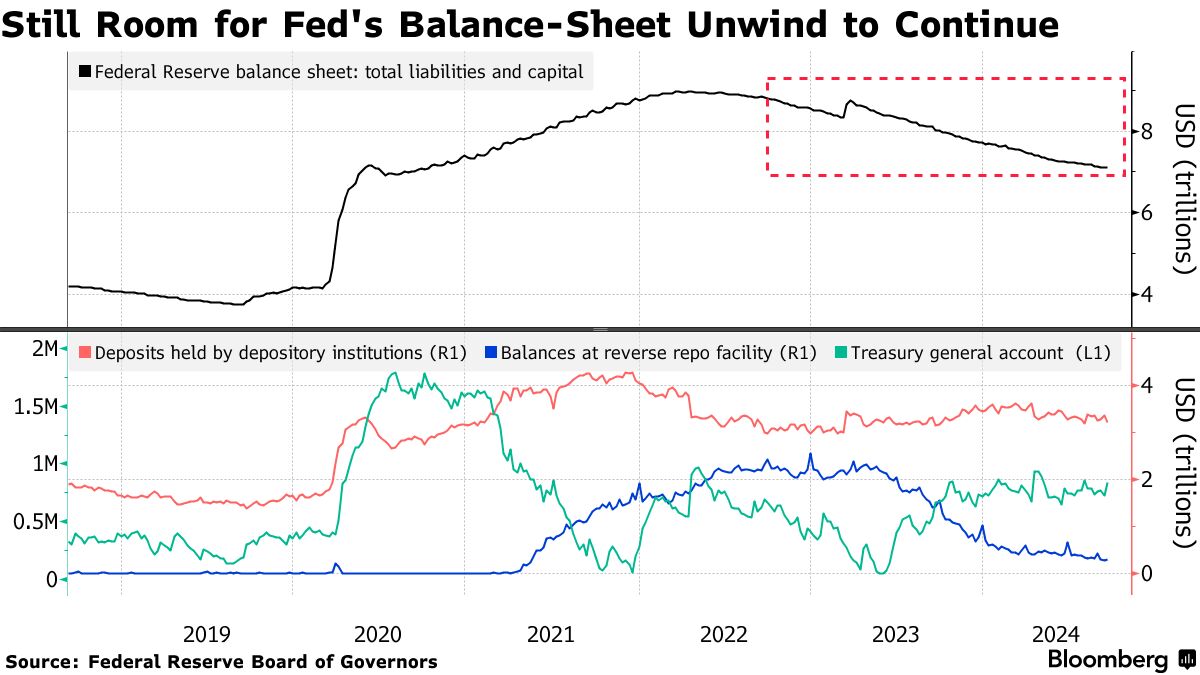

自2022年6月以來,美聯儲一直在逐步減少其持有的資產,逐漸增加允許不再再投資的國債和抵押貸款債券的數量。中央銀行的資產在每月達到950億美元的峯值,而在6月,它降低了允許滾動的國債總額,從600億美元降至250億美元。

美聯儲在疫情期間作為經濟刺激措施積累了這筆債務。市場參與者一直在討論中央銀行在出現令人擔憂的裂痕之前,還能縮減其7.1萬億美元資產組合多少,這些裂痕類似於2019年在急性融資緊縮前所見。

現在,融資市場開始顯示出壓力跡象。隔夜回購協議的利率——以政府債務為擔保的貸款——在美國政府發行量高企和主要交易商持有國債接近歷史高位的情況下正在上升。

與此同時,美聯儲的隔夜逆回購工具(RRP)的餘額被視為金融系統中流動性過剩的一個指標,在9月16日達到了2390億美元的三年低點,但截至週四已上升至4250億美元。

與此同時,美聯儲的隔夜逆回購工具(RRP)的餘額被視為金融系統中流動性過剩的一個指標,在9月16日達到了2390億美元的三年低點,但截至週四已上升至4250億美元。

Perli將高企的回購利率歸因於需求相對於供應的可能增加,因為國債發行大幅增加,投資者需要融資來購買這些國債。他還表示,美聯儲資產負債表的持續縮減也增加了對資金的需求,因為私人投資者在中央銀行的資產負債表上到期的政府債務中吸收了更多。

根據Perli的説法,回購利率上升的另一個原因是由於對手方風險限制而出現的摩擦,干擾了流動性的再分配。因此,這導致美聯儲的RRP工具的餘額仍然較高,即使替代品的利率高於提供的收益率。

他表示,儘管如此,RRP中剩餘的流動性“並沒有像以前那樣順利流入回購市場,因此導致回購利率上升”,並指出市場可以通過增加對手方來適應這些限制,儘管這不太可能迅速展開。“在此期間,回購利率可能會繼續高於原本的水平,甚至進一步上升。”