歐洲受挫的上市房東正準備反彈 - 彭博社

Jack Sidders

阿德勒集團在德國柏林的威廉項目,2021年11月2日。來源:彭博社從柏林宏偉的阿德隆酒店後門可見的一個閒置建築工地,象徵着歐洲房地產市場的繁榮轉為蕭條,但最近聚集在這家五星級酒店的投資者們開始超越街對面那個坑洞等象徵,朝着初步復甦的方向看去。

阿德勒集團在德國柏林的威廉項目,2021年11月2日。來源:彭博社從柏林宏偉的阿德隆酒店後門可見的一個閒置建築工地,象徵着歐洲房地產市場的繁榮轉為蕭條,但最近聚集在這家五星級酒店的投資者們開始超越街對面那個坑洞等象徵,朝着初步復甦的方向看去。

在上週的柏林EPRA會議上,上市房東及其融資方對商業地產行業的前景表示熱情。這是經過兩年的陰霾後顯著的變化,當時房地產股票的崩潰預示着估值即將下滑。

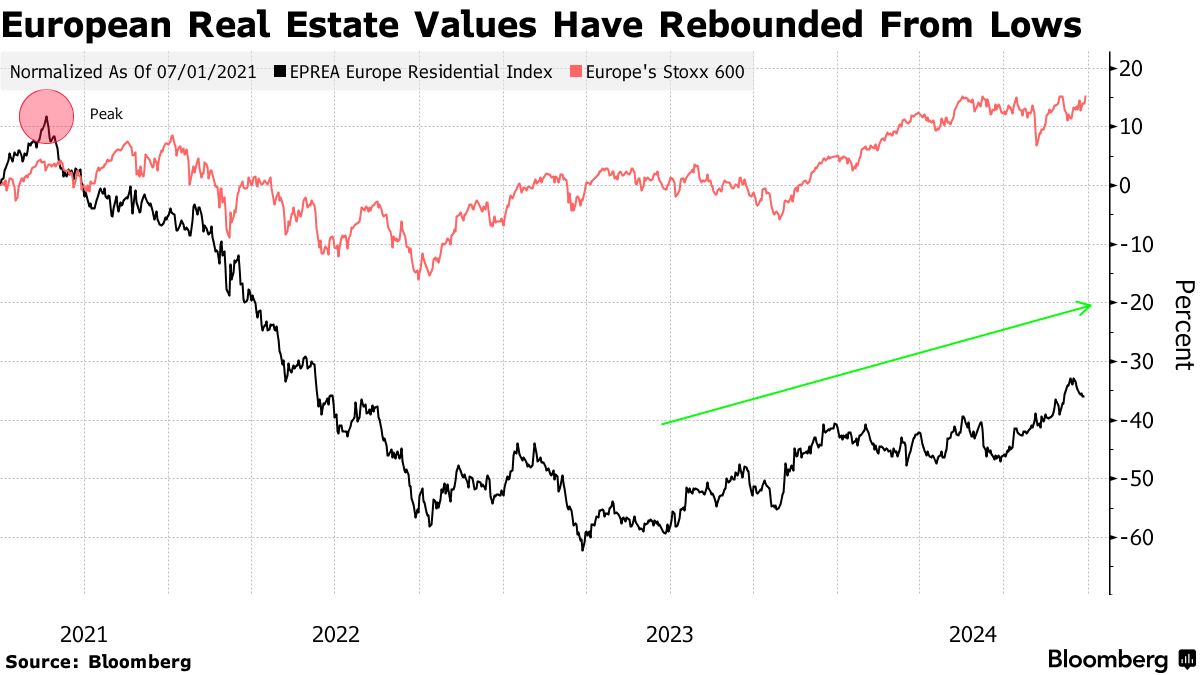

現在,公共市場正在回暖,儘管資產價值尚未隨之而動。這幫助支撐了自2021年以來最大的現金潮,並使上市房東處於潛在反轉的前沿,就像他們在崩潰的前沿一樣。

阿德隆酒店。攝影師:圖片聯盟/蓋蒂圖片社2022年廉價資金時代的突然結束迫使歐洲房地產行業進行痛苦的清算。十多年來,債務氾濫和高昂的估值推動了房東在整個行業的激進擴張,但命運的變化使得像阿德勒集團SA這樣的高飛者——該公司負責阿德隆酒店附近長期停滯的威廉項目——陷入了動盪。隨着建築,尤其是住房的缺乏,正在保持租金高企併為反彈打開了大門,這種情況開始改變。

阿德隆酒店。攝影師:圖片聯盟/蓋蒂圖片社2022年廉價資金時代的突然結束迫使歐洲房地產行業進行痛苦的清算。十多年來,債務氾濫和高昂的估值推動了房東在整個行業的激進擴張,但命運的變化使得像阿德勒集團SA這樣的高飛者——該公司負責阿德隆酒店附近長期停滯的威廉項目——陷入了動盪。隨着建築,尤其是住房的缺乏,正在保持租金高企併為反彈打開了大門,這種情況開始改變。

“過去兩年我們必須關注我們的資產負債表,”歐洲最大的上市房東 Vonovia SE 的首席執行官 Rolf Buch 説。“但我認為這個階段很快就會結束,然後我們可以繼續我們的增長。”

在過去兩年中,公共市場對大多數房東來説幾乎是凍結的,但現在已經解凍。今年迄今為止,歐洲房地產公司已籌集了180億歐元(200億美元)的債務和股權,幾乎是2023年全年籌集的約100億歐元的兩倍,EPRA 編制的數據表明。

房東債務和股權發行恢復

資本市場重新開放,困擾歐洲房地產股票的困境

來源:EPRA

注:2024年數據截至9月16日

在柏林的會議上,銀行家和高管們向房地產投資者推介了一系列潛在的新機會。這些包括 Knight Frank Investment Management 提出的一個公開交易工具的提案,該工具將投資於具有極長租約的物業,知情人士透露。Knight Frank Investment Management 的發言人拒絕發表評論。

“所有的條件都已具備,”投資公司 Gravis Capital 的房地產證券負責人 Matthew Norris 説。“供應將會適度,租金增長,利率正在下降。當所有這些逆風都變成順風時,你要是賣給私募股權,那簡直是瘋了。”

在許多歐洲市場,有跡象表明估值正在穩定,或至少下降的速度在減緩。這激發了樂觀情緒。根據彭博社的計算,上市公司首次公開募股和股票銷售的收益超過了2023年同期的金額 三倍以上。在最新的交易中,困擾的瑞典房東 SBB 正在 提供 其住宅單位 Sveafastigheter AB 49% 的股份。

英國土地公司預計將在去年六月被降級至FTSE 250後重新回到英國的頂級市場,根據FTSE Russell週四的聲明。這家英國房地產投資信託基金,今年迄今其股價已上漲超過36%,將於10月1日加入FTSE 100。

在截至六月的三個月中,MSCI的歐洲季度房地產指數記錄了連續第八個季度的資本價值下降——儘管下降幅度被租金上漲所抵消,總回報率為1.1%。根據CBRE集團公司的月度指數,英國的商業房地產價值在八月份持平,此前經歷了三個月的温和增長,這增強了大多數房地產領域已觸底的信心。

但仍然任重道遠。儘管房地產基準在過去12個月的拋售中已恢復了約一半的損失,但FTSE EPRA Nareit發達歐洲指數仍比2021年的峯值低超過25%。

根據歐洲公共房地產協會負責人Dominique Moerenhout的説法,歐洲公共房地產公司以淨資產價值的平均折扣交易,折扣率為21%,幾乎是該行業在過去25年交易時差距的兩倍。不過,在倉庫、學生住房和醫療物業等合適的領域,出現了更多首次公開募股和資本募集的窗口開啓的跡象。

根據歐洲公共房地產協會負責人Dominique Moerenhout的説法,歐洲公共房地產公司以淨資產價值的平均折扣交易,折扣率為21%,幾乎是該行業在過去25年交易時差距的兩倍。不過,在倉庫、學生住房和醫療物業等合適的領域,出現了更多首次公開募股和資本募集的窗口開啓的跡象。

“一些超大型的私人車輛需要一個出口,而他們在今天的私人市場中很難找到出口,”Moerenhout説,並指出一些私募股權公司計劃上市其房地產投資組合的部分。“有一些事情正在進行中。”

投資者突然願意購買那些直到最近被排除在市場之外的房東的債券,這種現象是由於一種簡單的觀點,即利率下降將提升所有船隻,Neuberger Berman的高級研究分析師Robin Usson表示。關注債務與資產比率,而不是收益,掩蓋了一些發行人的真實信用狀況,並引發了對利率飆升前繁榮時期的回憶,他説。

許多EPRA的代表預測,下一個週期的贏家將不得不以與上一個週期截然不同的方式運作,因為廉價資金時代意味着金融工程可以推動回報。

“上市公司的挑戰在於這些公司的領導層的心態,”德國和英國商業園區房東Sirius Real Estate Ltd.的首席執行官Andrew Coombs説。“太長時間以來,房地產行業的人們能夠以非常低的債務成本度過週期,即使淨營業收入幾乎沒有增長。顯然,這不是我們現在面臨的階段。”

復甦也是不均衡的。儘管柏林充滿樂觀,但德國在適應危機方面仍然滯後。資本價值仍在下降,頂級德國城市買賣雙方的價格預期差距是自2008年以來最大的,MSCI數據顯示。

延遲反應部分是由於該國對估值的處理方式,這種方式是由實際交易驅動的,忽視了更廣泛的情緒。由於德國中央商業區的辦公樓交易價格比10年平均水平低79%,這使得減記的速度比其他地方慢。

儘管如此,即使是那些在中央銀行快速加息週期中瀕臨崩潰的公司也看到了希望的曙光。陷入困境的阿德勒上週完成了一次資本重組,獲得了更多時間來為像停滯的威廉姆開發項目尋找買家。