法國作為歐洲最安全債券市場之一的角色面臨風險 - 彭博社

Aline Oyamada, Alice Gledhill, William Horobin

法國作為歐洲最安全的債券市場之一的地位面臨結束的風險,因為一個脆弱的少數政府在努力解決一個多年形成的債務問題。

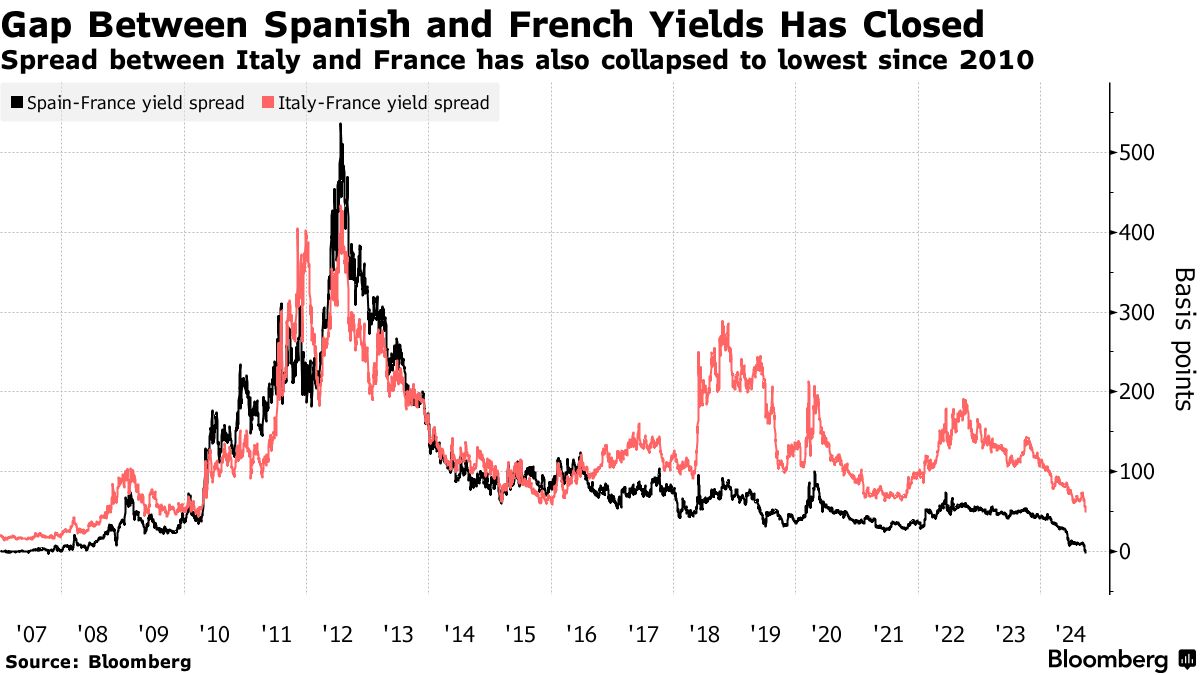

自全球金融危機以來,法國的基準債券收益率首次高於西班牙和葡萄牙。這個利率也是十多年來與意大利和希臘最接近的。

法國信用風險的惡化正在顛覆傳統層級的歐元區主權債務市場,通常認為其兩個最大經濟體——第一個是德國——是最安全的借款人。現在,投資者要求借給法國的錢比一些曾經處於該地區債務危機中心的國家要多。

“我無法接受法國仍然是‘核心’的一部分的論點——顯然不是,”德國LBBW銀行首席經濟學家、前S&P全球評級高級評級分析師莫里茨·克雷默説。“在市場眼中、評級機構眼中,以及在我眼中都不是。”

更廣泛地説,對法國債務日益增長的懷疑反映了過去幾年世界的變化——隨着利率不再為零,投資者有很多債券可供選擇,這些債券提供了來自財務狀況改善的發行者的誘人回報。這使得他們能夠加大對最奢侈支出者的壓力。

更廣泛地説,對法國債務日益增長的懷疑反映了過去幾年世界的變化——隨着利率不再為零,投資者有很多債券可供選擇,這些債券提供了來自財務狀況改善的發行者的誘人回報。這使得他們能夠加大對最奢侈支出者的壓力。

Kraemer認為法國處於“混合狀態”,但表示趨勢指向其加入外圍市場,考慮到其財政混亂和政治不穩定。意大利債券相對於法國的額外利差已降至50個基點以下,為2010年以來的最低水平。

由於法國未能實現其長期財政目標,新政府面臨着政治上難以接受的任務,即拼湊出一個包括大幅削減支出和提高税收的預算,以期將赤字控制在合理範圍內。該提案必須在接下來的幾周內提交給議會。

財政赤字去年膨脹至國內生產總值的5.5%,政府官員週三表示,今年可能超過6%。這遠低於歐盟到2027年將其減少至3%的目標。

RBC Brewin Dolphin的資產配置負責人Paul Danis表示,法國的財政狀況嚴峻到足以引發所謂的債券警惕者的行動——這個術語是在1980年代創造的,用來形容那些出售國債以反對美國政府揮霍的投資者。

“他們必須採取措施來應對法國的風險,”Danis説。“考慮到法國的赤字問題在經濟距離完全潛力並不遠的情況下,我不想低估利差再次擴大的風險。”

政治僵局

總統埃馬紐埃爾·馬克龍決定在6月舉行臨時選舉,造成了政治僵局,最終在本月形成了一個新的少數派聯盟。總理米歇爾·巴爾尼耶將在10月1日向議會提出他的政策議程,這將是反對派首次呼籲進行不信任投票的機會。

隨着焦慮加劇,投資者要求持有法國債務相對於更安全的德國債券的額外收益——這是一個廣泛關注的法國信用風險指標——回到了6月份的水平,超過80個基點。蘇黎世保險公司的首席市場策略師蓋伊·米勒表示,這一數字可能會上升到100個基點,這是自2012年以來的最高水平。

“這不僅僅是可能的,我認為這是很有可能的。我可以看到這種情況持續到年底,”米勒説。“這將取決於政治形勢。”

可以肯定的是,法國在基準債券指數中的主導地位可能限制了一些投資者出售其債券的程度。該國在彭博社的歐元政府指數中佔據最大份額,為24%,比西班牙多出約10個百分點。

可以肯定的是,法國在基準債券指數中的主導地位可能限制了一些投資者出售其債券的程度。該國在彭博社的歐元政府指數中佔據最大份額,為24%,比西班牙多出約10個百分點。

儘管在5月份被下調評級,法國仍然保持較高的評級——所有三家主要評級機構均為AA級或相當於此。相比之下,西班牙在穆迪評級中被評為Baa1,低了五個級別。

“由於我們認為的政治考慮,法國享有一種被賦予的核心地位,”荷蘭合作銀行的利率策略主管理查德·麥奎爾説。但“已經有證據表明,這種被賦予的核心地位至少比以前弱。”

麥奎爾表示,法國的惡化可能會引發外圍債券的修正,近年來這些債券表現優異,因為它們的政府採取措施彌補赤字並減少鉅額債務。

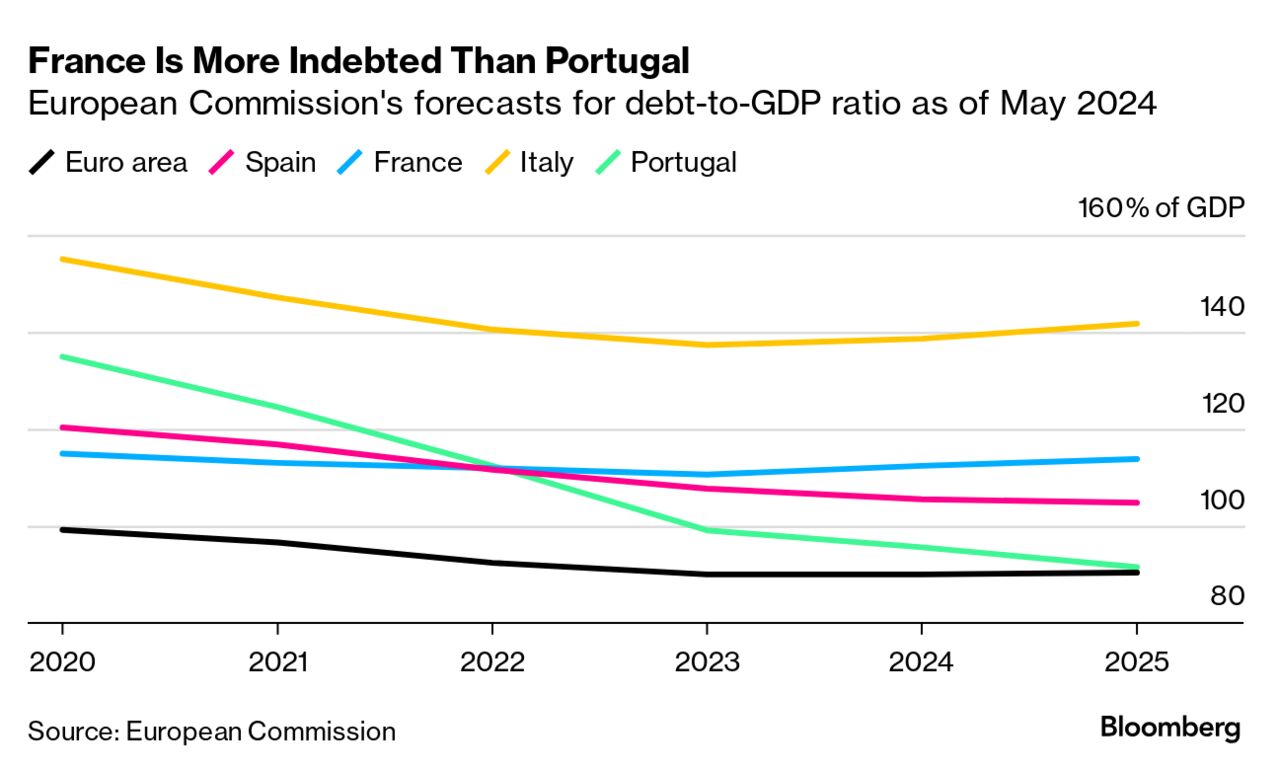

雖然歐洲委員會 預測 到2025年,葡萄牙和西班牙的債務佔國內生產總值的比例將下降,但法國的債務負擔預計將從111%上升到約114%。

“最近的行動無疑在挑戰現狀,”瑞穗國際的多資產策略師埃夫琳·戈麥斯-利赫提説。“這一舉動在某種程度上質疑了核心與邊緣的等級思維。”

意大利和希臘的債務比率仍然較高,但它們在增加投資和促進增長方面取得了進展。希臘就是一個例子:其10年期債券的收益率比德國高出90個基點,而去年這個時候是150個基點。

與此同時,意大利與德國的收益率差在幾個月內保持在約135個基點,並在今年早些時候達到了自2022年以來的最低水平。這表明投資者仍然對總理喬治亞·梅洛尼將繼續通過改善政府財務來安撫布魯塞爾充滿信心。

“如果法國無法解決結構性問題,它將與意大利一起成為歐元區的邊緣國家,”RBC BlueBay資產管理公司的首席投資官馬克·道丁説。“未來幾周和幾個月,風險厭惡的投資者可能會尋求將資金從法國債券中轉移。”