儘管進行了改革,日本更多股票的交易價格低於賬面價值 - 彭博社

Hideyuki Sano

儘管企業改革吸引了投資者的讚譽,但越來越多的日本股票交易價格低於賬面價值,這表明管理者需要採取更大膽的方法來推動股東財富。

截至9月底,約38%的Topix 500公司交易價格低於賬面價值,較3月的32.2%有所上升,數據由彭博社彙編。這是一個反轉,之前的趨勢是比例從2022年12月的43.9%下降,此後東京證券交易所對低估值公司施加壓力,要求其推出業務改善計劃。

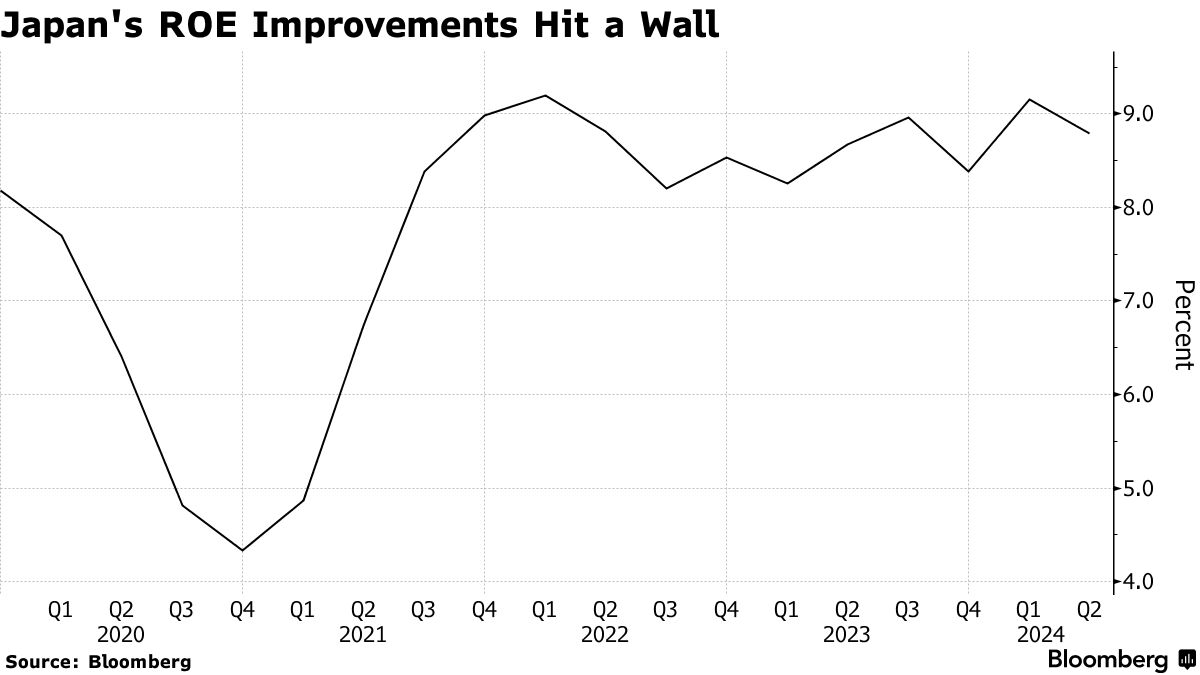

提高市淨率的一個關鍵因素是股本回報率,這是衡量公司盈利能力和盈利效率的指標。

“治理改革很重要,但歸根結底,這取決於它是否能帶來更高的ROE,”SMBC日興證券公司的首席量化分析師伊藤圭一説。“從這個意義上説,你不會覺得有很多基本面故事能導致更高的ROE。”

近年來,日本公司的平均ROE未能超過9%,仍低於全球同行。同時,儘管股票回購和股息增加的趨勢在增長,但囤積現金的習慣依然存在,導致每股賬面價值上升。

低市淨率公司的比例

來源:彭博社

注:季度末,Topix 500指數

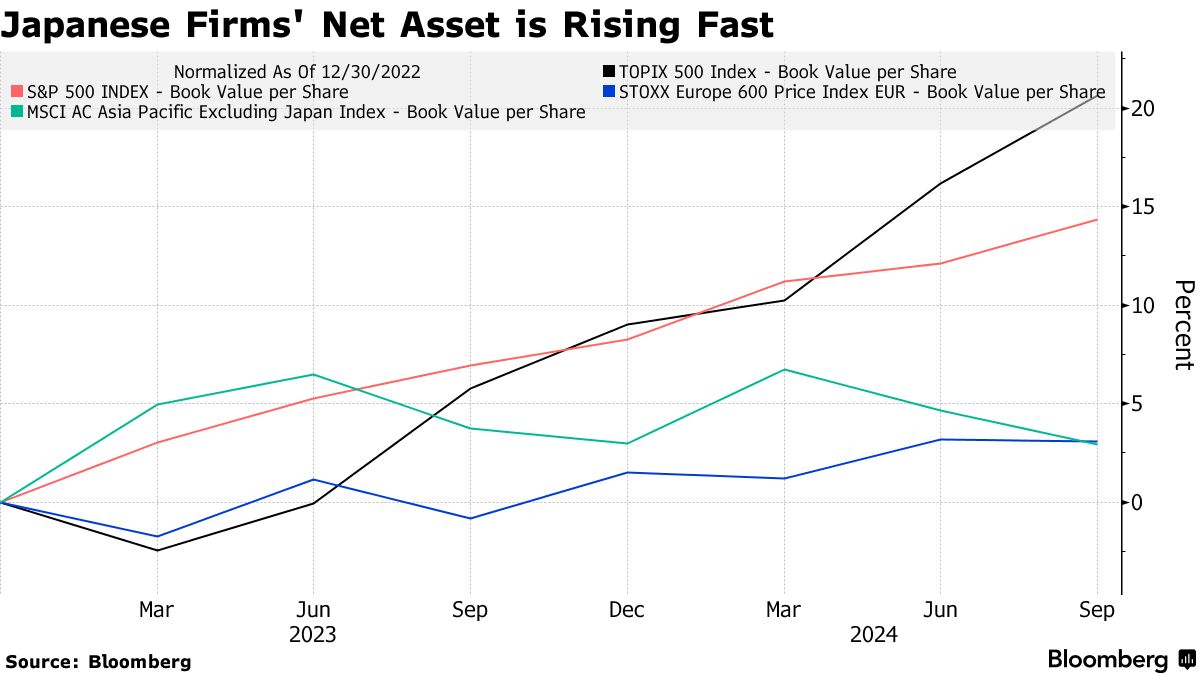

自2022年底以來,Topix 500公司的每股賬面價值增加了21%,超過了標準普爾500成分股14%的增幅,以及Stoxx歐洲600和MSCI亞太(不包括日本)指數成員3%的漲幅。

除非增長通過股價上漲來適應,否則PBR會下降。當比率跌至1以下時,從理論上講,如果公司被解散並出售資產,對投資者來説會更好。

“儘管日本公司已經加大了對股東的回報,但它們並沒有將100%的利潤再投入,”岡三證券公司的首席策略師松本文夫説。“如果它們的淨資產持續增長,而股價目前停滯不前,PBR顯然會下滑。”

“儘管日本公司已經加大了對股東的回報,但它們並沒有將100%的利潤再投入,”岡三證券公司的首席策略師松本文夫説。“如果它們的淨資產持續增長,而股價目前停滯不前,PBR顯然會下滑。”

除了估值下降,關注 中國股票 可能也在削弱日本股票的吸引力。全球投資者在今年早些時候曾是大買家,但在過去六週內出售了約3.5萬億日元(240億美元)的日本股票。

儘管如此,一些投資者仍然樂觀,認為公司最終會獎勵股東,從其豐厚的口袋中支付他們。

“我認為對治理改革的希望並沒有減弱,”農林中央金庫資產管理公司的基金經理中尾信也説,並補充道,投資者從過去幾年中上漲如此之多的低PBR股票中獲利是很自然的。“當全球經濟像現在這樣看跌時,人們希望持有優質股票。”

其他人則寄希望於監管機構和證券交易所推動更多變革。東京證券交易所表示,改革仍在 進行中,同時採取逐步措施,例如 完善 其“點名羞辱”名單。

其他人則寄希望於監管機構和證券交易所推動更多變革。東京證券交易所表示,改革仍在 進行中,同時採取逐步措施,例如 完善 其“點名羞辱”名單。

德魯·愛德華茲,GMO LLC的Usonian日本股票基金負責人,表示投資者對日本政府改革承諾充滿信心。

“人們感到振奮,比過去更有信心,”愛德華茲説,他最近作為亞洲公司治理協會的代表會見了日本政府官員。“日本監管機構和政策制定者確實希望徵求市場參與者(如投資者)的反饋,並繼續實施改革。”