標準普爾500指數:8萬億美元的反彈將在棘手的財報季節中受到考驗 - 彭博社

Natalia Kniazhevich, Esha Dey

交易者們在股市年初的火熱開局後,正面臨一系列風險,從經濟恐懼、利率不確定性到選舉焦慮。但或許本週股票能否繼續帶來回報的最重要變量是:企業盈利。

標準普爾500指數在2024年上漲了大約20%,市值增加了超過8萬億美元。這一增長主要是由於對貨幣政策放鬆和盈利前景強勁的預期。

但隨着分析師下調對第三季度業績的預期,形勢可能正在發生變化。根據彭博情報的數據,標準普爾500指數的公司預計季度盈利將比去年增長4.7%。這比7月12日的7.9%的預測有所下降,並且將代表四個季度以來最弱的增長,BI數據顯示。

“這次的盈利季將比正常情況下更為重要,”Trivariate Research的創始人亞當·帕克表示。“我們需要來自企業的具體數據。”

帕克表示,投資者特別渴望看到公司是否推遲支出、需求是否放緩,以及由於地緣政治風險和宏觀不確定性,客户的行為是否有所不同。“正是因為世界上發生了很多事情,企業盈利和指引現在特別重要,”他説。

主要公司的報告本週開始陸續發佈,達美航空公司的業績將於週四公佈,摩根大通公司和富國銀行的業績定於週五公佈。

“盈利季節通常對股票是積極的,”德意志銀行證券公司首席美國股票和全球策略師Binky Chadha表示。“但強勁的反彈和超出平均水平的倉位進入(這個盈利季節)表明市場反應可能會比較温和。”

障礙重重

目前投資者面臨的障礙並不是什麼秘密。美國總統選舉距離現在只有一個月,民主黨候選人卡馬拉·哈里斯和共和黨候選人唐納德·特朗普正在進行激烈的競爭。美聯儲剛剛開始降低利率,儘管對經濟軟着陸的 樂觀 情緒存在,但關於央行將多快降低借貸成本仍然存在疑問。而中東衝突的加劇則引發了對通貨膨脹再次升温的擔憂,上週西德克薩斯中質油價格上漲了9%,是2023年3月以來最大的周漲幅。

閲讀更多: 中東戰爭風險將焦點放在伊朗的低調石油復甦上

“關鍵是修正和指引都很疲軟,表明對經濟的持續擔憂,並反映出一些選舉年季節性因素,”22V Research的Dennis DeBusschere表示。“這使得報告季節成為另一個不確定性清除事件。”

此外,更具挑戰性的是,目前大型機構投資者的購買力有限,季節性市場趨勢也較為疲軟。

趨勢跟隨系統基金的倉位現在偏向下行,期權市場的倉位顯示交易者可能還沒有準備好買入任何回調。根據高盛集團的數據,商品交易顧問(CTA)預計即使市場在下個月保持平穩,也會賣出美國股票。而波動率控制基金在波動率下降時買入股票,現在也沒有空間增加敞口。

歷史似乎也偏向於悲觀主義者。自1945年以來,當標準普爾500指數在前九個月上漲20%時,十月份有70%的時間是下跌的,Bespoke Investment Research的數據表明。今年截至九月份,該指數上漲了21%。

降低標準

儘管如此,仍然有樂觀的理由,特別是盈利預測的標準降低,使公司有更多空間超越預期。

“估計有點過於樂觀,現在它們正在回落到更現實的水平,”F.L.Putnam投資管理公司的首席市場策略師艾倫·哈岑説。“因為現在的估計較低,超越盈利將會更容易。”

事實上,有大量數據表明美國公司在基本面上仍然具有韌性。根據彭博情報,增強的盈利週期應該繼續抵消頑固疲弱的經濟信號,使股票的天平朝着積極的方向傾斜。即使是今年落後於大型股的小型股,預計也會看到利潤率改善,BI的邁克爾·卡斯珀寫道。

週五的就業報告顯示失業率意外下降,緩解了對疲軟勞動力市場的一些擔憂。

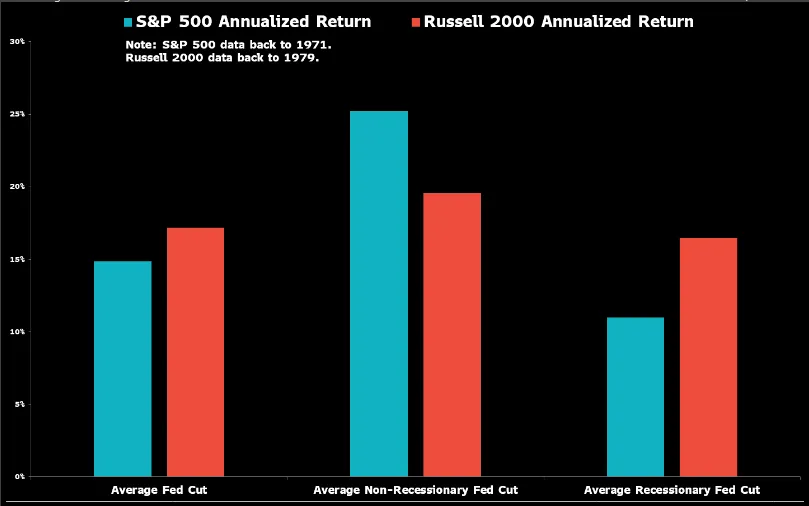

彭博情報來源:彭博情報另一個因素是美聯儲的寬鬆週期,這在歷史上對美國股票市場是一個福音。根據彭博情報的數據,自1971年以來,標準普爾500指數在中央銀行降息期間的年化回報率為15%。

彭博情報來源:彭博情報另一個因素是美聯儲的寬鬆週期,這在歷史上對美國股票市場是一個福音。根據彭博情報的數據,自1971年以來,標準普爾500指數在中央銀行降息期間的年化回報率為15%。

當降息週期發生在非衰退期時,這些收益甚至更強。在這些情況下,大型股的平均年化回報率為25%,而在衰退期間則為11%;小型股在非衰退期間的回報率為20%,而在衰退期間為17%。

“除非盈利出現重大失望,否則我認為美聯儲將在現在到年底之間對市場產生更大的影響,因為盈利一直相當穩定,”Sevens Report Research的創始人兼總裁湯姆·埃賽説。“投資者預計這種情況將繼續。”