Pinterest(PINS)正在從拋售中復甦,成為華爾街的新寵 - 彭博社

Ryan Vlastelica

智能手機上的Pinterest應用。

智能手機上的Pinterest應用。

攝影師:Gabby Jones/Bloomberg經過一個動盪的夏天,華爾街正在重新審視Pinterest Inc。到目前為止,分析師們對他們所看到的表示滿意。

這家社交媒體公司收到了高盛和奧本海默等公司的積極評價,分析師們稱讚其增長潛力和更好地貨幣化用户基礎的能力,包括通過人工智能。與亞馬遜公司於八月宣佈的合作關係以及最近的Pinterest Presents廣告商峯會鞏固了該股票可能在該行業被低估的看法。

“Pinterest之所以獲得如此多的新關注,是因為它可能擁有巨大的順風,但它並不真的昂貴,”Riverpark Capital的投資組合經理Conrad van Tienhoven説。“改善廣告定位是人工智能的自然應用,與亞馬遜的合作簡直是天作之合,幾乎可以説是改變遊戲規則的機會。”

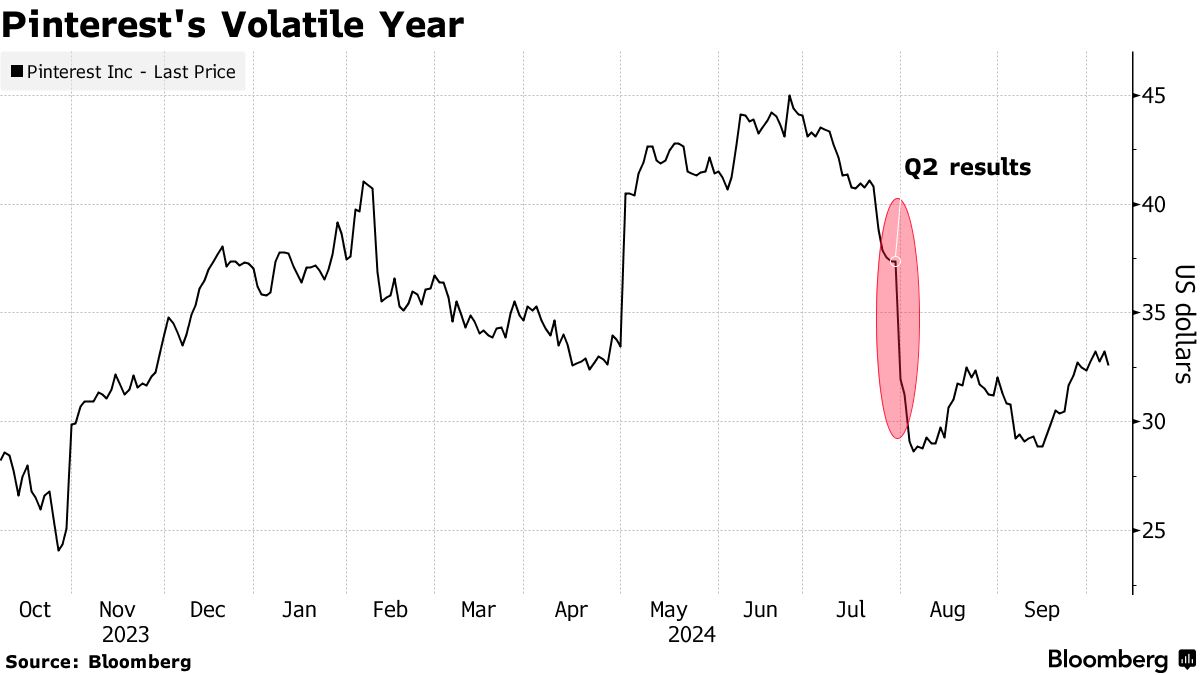

Pinterest的股票仍在從七月的急劇拋售中恢復,因為其乏善可陳的第三季度收入預測讓投資者失望。儘管該股票在過去一個月上漲了約13%,但今年仍下跌了12%,表現不及跟蹤社交媒體公司的交易所交易基金,後者今年迄今上漲了12%。

Pinterest的股票仍在從七月的急劇拋售中恢復,因為其乏善可陳的第三季度收入預測讓投資者失望。儘管該股票在過去一個月上漲了約13%,但今年仍下跌了12%,表現不及跟蹤社交媒體公司的交易所交易基金,後者今年迄今上漲了12%。

但是Pinterest的分析師們變得更加積極。高盛上週將該股票加入其美洲信念名單,指出收入增長和調整後的Ebitda利潤率擴張的潛力。RBC資本市場也將該公司加入其2024年全球前30個投資理念。

“該公司歷史上未能充分貨幣化其平台,而新管理層似乎正在解決這個問題,並且相對於整體市場,它的增長和利潤率提升速度更快,”RBC分析師寫道。Pinterest在2022年任命了谷歌和PayPal公司老將比爾·雷迪為首席執行官。

這些呼聲是在兩個買入等同評級的基礎上提出的。Oppenheimer的分析師指出了參與度的上升和吸引人的估值,而德意志銀行的同行則稱Pinterest對廣告商來説“越來越不可或缺”。

總體而言,該股票現在的推薦共識——買入、持有和賣出評級的比例——為5分中的4.47。這高於疫情期間該指標的高點,當時居家令加速了用户增長和參與度。

Pinterest的平均分析師目標價在未來12個月內指向超過30%的上漲潛力,是美國社交媒體同行中最強的回報潛力。這種漲幅將使Pinterest回到6月時接近的多年高點,抹去近期的拋售。

夏季股價下跌使Pinterest的交易價格低於預計收益的20倍,低於其三年平均倍數,並且比Snap Inc.和Reddit Inc.等同行便宜。不過,它的價格並不比Meta便宜多少,後者的倍數約為24.5倍,而一些人認為Facebook母公司是一個風險較小的選擇。

“購買Pinterest而不是Meta是一種額外的信任飛躍,雖然我並不是説這不會成功,但在它證明其改進是可持續之前,我們對Meta更有信心,”威斯康星資本管理公司的首席投資官湯姆·普朗布説。

“Pinterest在收入和利潤率方面有良好的基礎,但Meta提供類似的增長和同樣有吸引力的倍數,同時還擁有市場主導地位和更多樣化的收入來源。當你擁有這些時,Pinterest就不是我們願意投資的選擇。”

儘管如此,其他人願意冒險,尤其是考慮到預計今年收入將增長19%,並在2027年前保持在兩位數的增速附近或以上。該公司的淨收益也顯示出更快的增長趨勢。

“如果它能展示出這種執行力,更多的人會開始認識到它的潛力,”範·提恩霍芬説。

頂級科技新聞

- 鴻海精密工業股份有限公司計劃提升服務器容量,以滿足對用於開發人工智能的Nvidia公司芯片的需求超出預期,反映出其對人工智能支出將保持高位的預期。

- Salesforce Ventures支持的量子技術初創公司Q-Ctrl從包括洛克希德·馬丁風險投資在內的投資者那裏籌集了5900萬美元,這是對量子可能軍事應用日益關注的最新跡象。

- 三星電子有限公司因令人失望的業績向投資者道歉,承認曾經占主導地位的內存芯片巨頭正面臨潛在危機,失去了方向。

- 沙特阿拉伯的主權財富基金披露已減持在任天堂公司的股份,幾天前一位高管表示正在考慮向這家位於京都的遊戲公司投入更多資本。

- 字母表公司必須解除限制,允許開發者建立與其Google Play商店競爭的市場和計費系統,一名法官裁定,這顛覆了搜索巨頭在盈利豐厚的Android應用市場的主導地位,並可能削弱其收入。

週二到期的收益

- IDT