新興市場美元債券超越國債,風險利差降至六年低點 - 彭博社

Srinivasan Sivabalan

全球投資者對新興市場主權美元債券的樂觀情緒是六年來最高的,無論美聯儲是否降息。

在過去兩個月中,隨着美聯儲大幅降息後貨幣寬鬆預期高漲,這些債券的表現超過了國債。而現在,隨着對“長期高利率”的擔憂重新浮現,這些債券繼續超越美國政府債務,這次得益於美元的重新強勁。

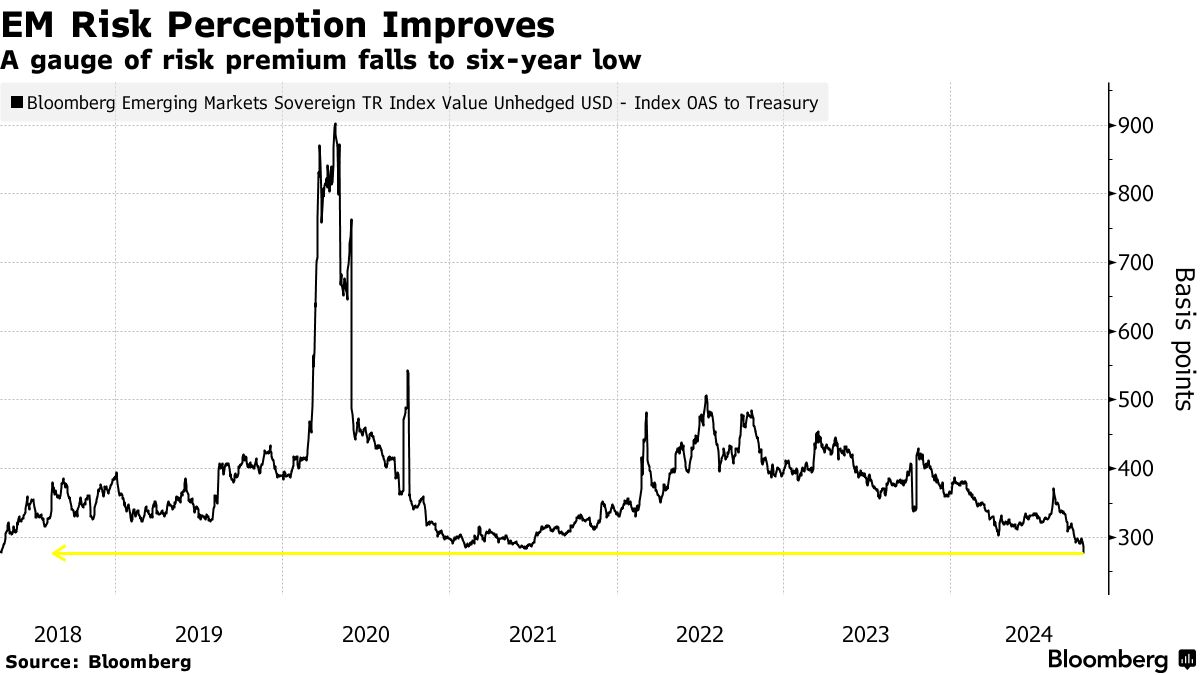

這意味着風險溢價正在縮小。根據彭博社的指數,投資者為了放棄國債的安全性而持有新興市場美元債券所要求的額外收益率已降至2018年4月以來的最低水平。來自摩根大通的類似指標顯示,在過去10週中,有9周的利差有所縮小。

“美聯儲的寬鬆政策與強勁的經濟增長相結合,使市場相信大多數國家和企業會按時還款,”倫敦Pinebridge Investments的高級投資組合經理安德斯·法爾根曼表示。“將市場準入與良好的增長前景結合起來是一個非常好的組合。”

美國國債收益率平均自8月5日以來已上升18個基點,當時全球市場因日元融資的套利交易平倉而陷入動盪。在此期間,彭博新興市場主權總回報指數的平均收益率下降了70個基點。

美國國債收益率平均自8月5日以來已上升18個基點,當時全球市場因日元融資的套利交易平倉而陷入動盪。在此期間,彭博新興市場主權總回報指數的平均收益率下降了70個基點。

該指數的期權調整利差為277個基點,較372個基點下降。摩根大通的利差在此期間減少了80個基點。

交易者曾押注美聯儲在9月18日降息後將繼續迅速降低借貸成本,但在上週強勁的美國就業報告重新引發通脹可能復燃的擔憂後,撤回了這些預期。

交易者現在預計到年底將有大約50個基點的放鬆,預計到2025年10月之前的價格不到150個基點。這一預期較9月底時約200個基點的降息預期有所下降。

新興市場美元債券的韌性與發展中國家的股票和本幣債券形成對比,後者因美聯儲的變化而受到劇烈波動。儘管本地債券被視為貨幣寬鬆時代的超額收益候選者,但近期的動盪使其受到壓制。彭博社針對該資產類別的指數已連續七天下跌,這是自2022年6月以來最長的跌勢。

“儘管新興市場本地債券仍然具有吸引力,但強勁的美國勞動力報告表明,美國經濟仍然存在一定的強勁程度,而我們在歐洲或中國並未看到,這減少了對美元的一些下行風險,”法爾根曼説。

他説,如果美聯儲對更温和的降息預期成真,這將支撐美元的強勢,並使本地債券的“光彩”有所減弱。

自9月18日美聯儲降息以來,高收益債券在彭博美元債券指數中錄得了一些最大的漲幅。斯里蘭卡新當選的左翼總統重申對國際貨幣基金組織計劃的承諾,為投資者帶來了11%的回報。阿根廷總統哈維爾·米萊推出了一項旨在財政紀律、放松管制和貿易開放的改革計劃,薩爾瓦多政府宣佈回購,黎巴嫩也是其他表現突出的國家之一。