美國高等級信用利差降至自2005年以來的最低水平 - 彭博社

Olivia Raimonde

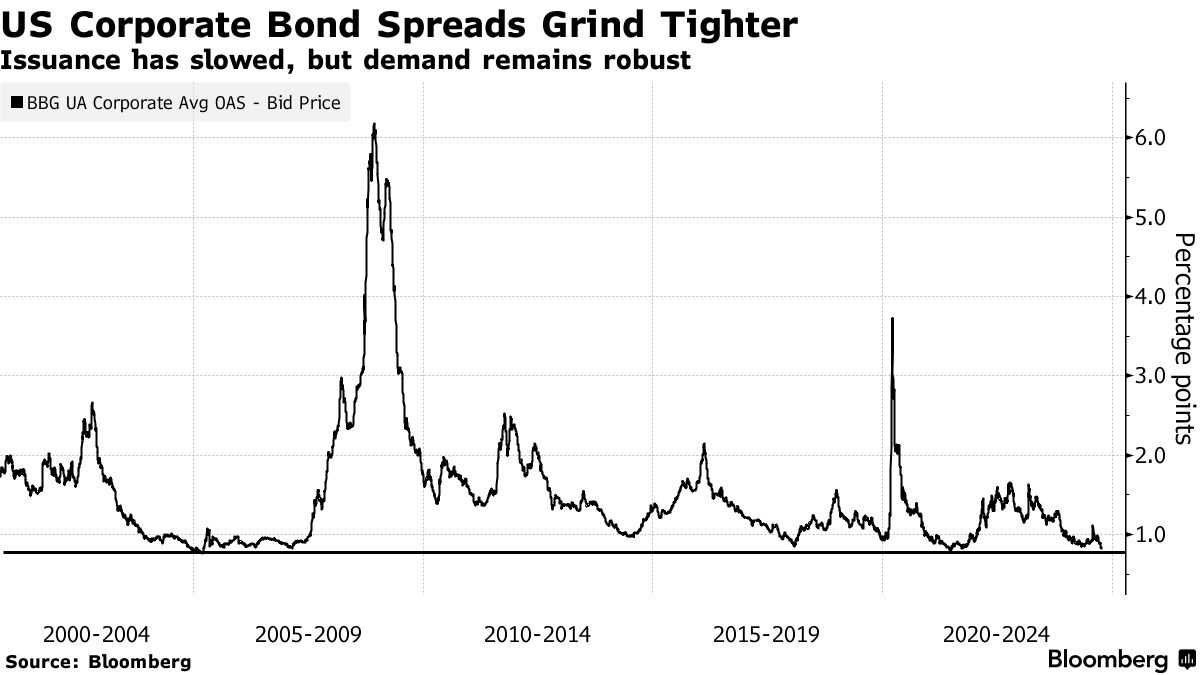

美國藍籌公司債券的感知風險指標已降至二十年來的最低水平,因為投資者爭相購買仍能提供相對高收益且違約風險不大的債務。

根據彭博社的指數數據,與可比的國債相比,美國投資級債券的平均風險溢價或利差在週四收窄至0.79個百分點,為2005年以來的最緊水平。

儘管國債市場波動劇烈,信用利差在今年大部分時間裏一直在收窄,因為投資者在高收益尚存時爭相追逐。在這種相對強勁的需求下,最近幾周新證券的供應有所下降,因為公司進入財報禁售期,而美國總統選舉臨近。

市場正處於“利差回到歷史最低點的完美風暴中,”美國投資級公司債券負責人特拉維斯·金(Travis King)表示。最近流入信用市場的資金“可能是由於投資者希望在收益下降之前入場,因為美聯儲開始降息。”

利差越低,投資者產生超額回報的空間就越小。在當前水平下,美國投資級債券與市場其他部分相比並不具吸引力,美國銀行策略師尤里·塞利格(Yuri Seliger)在一份報告中寫道。他更傾向於歐洲投資級信用。

利差越低,投資者產生超額回報的空間就越小。在當前水平下,美國投資級債券與市場其他部分相比並不具吸引力,美國銀行策略師尤里·塞利格(Yuri Seliger)在一份報告中寫道。他更傾向於歐洲投資級信用。

此外,根據巴克萊銀行的信用策略師吉加爾·帕特爾的説法,美國總統選舉前的幾周曆史上通常會看到利差擴大。在最近的一份報告中,他建議投資者購買信用衍生品,以戰術性地對沖這種擴大。

在上週的一份單獨報告中,巴克萊表示,其市場自滿度的衡量指標已達到自2021年以來的最高水平,主要受股票期貨水平和高收益市場的困境率等因素驅動。

儘管如此,許多投資者指出,仍然較高的收益率是需求的主要驅動因素,而不是利差。隨着消費者繼續消費和公司增加就業,經濟衰退的擔憂也有所減弱。這有助於提升企業盈利,因為美聯儲開始放鬆貨幣政策,也促成了利差的收窄。

“這是一個對信用有利的環境,”Loop Capital資產管理公司的首席投資官斯科特·金博爾説。

上一次利差如此之低是在一個為期二十年的時期內,美聯儲政策制定者將基準利率 維持在接近零的水平很長時間。

目前仍有創紀錄的 $6.47萬億現金停放在貨幣市場基金中,債券市場觀察者預計這些資金將在美聯儲繼續降低基準利率時轉向更高收益的資產類別。這種需求將有助於保持利差的穩定。巴克萊預計這種輪換將在大約六個月內發生。關於美聯儲在強於預期的就業報告和通脹數據後下一步的舉措仍存在不確定性,這可能會使利率維持在較高水平更長時間。

外國投資者的資金也在增加,預計明年將加速,因為較低的收益率使得歐洲和亞洲投資者對沖的成本降低。瑞銀預計對沖需求將在2025年中期增加。