美聯儲降息:債券市場動盪不安,懷疑加劇 - 彭博社

John Authers

北卡羅來納州的提前投票正在進行中。

北卡羅來納州的提前投票正在進行中。

攝影師:艾莉森·喬伊斯/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 我們又來了: 10年期國債收益率再次超過其200日移動平均線。

- 怪傑·鮑威爾:市場不再確定他會在接下來的三次FOMC會議上降息。

- 或者怪特朗普:他的 市場賠率不斷改善,交易員認為他對債券不利。

- 無論如何,請注意,特朗普的總統任期對風能股票非常有利,而 拜登的任期對煤炭有利。

- 並且:

混亂的局面

如果你認為債券市場已經理清了思路,那就再想想。在其短暫超過5%的週年紀念日,10年期國債收益率再次飆升。在美聯儲上個月決定大幅下調50個基點的聯邦基金利率後,10年期收益率降至3.6%以下。現在它超過了其200日移動平均線,達到了4.19%。混亂的旅程仍在繼續:

混亂的局面

收益率已經到底,現在又回到了頂部

來源:彭博社

為什麼方向會改變?主要是對美聯儲下一步行動的重新評估。在大幅降息之後,聯邦基金期貨預計在一月份的會議上將進一步降息100個基點。這意味着至少會有一次大幅降息的確定性。九月份意外強勁的就業數據大幅限制了這一預期。從那時起,預期的降息持續減少,現在市場認為在接下來的三次會議上,降息最多隻有50個基點。從對大幅降息的定價,他們現在正在調整為至少有一次會議美聯儲將保持不變的可能性:

關於那些降息…

自上次FOMC以來,市場對激進寬鬆的信心已經減弱

來源:彭博社全球利率概率

這似乎是對美聯儲講話的合理反應,因為中央銀行的發言人開始用相當明確的語言告訴我們忘記任何更多的大幅降息。堪薩斯城聯邦儲備銀行行長傑弗裏·施密德表示,他支持“謹慎和漸進的政策方法”:

雖然我支持降低政策的限制性,但我更傾向於避免過大的舉動,特別是在對政策最終目標的不確定性和我希望避免對金融市場波動性產生影響的情況下。

明尼阿波利斯聯邦儲備銀行的尼爾·卡什卡里同樣表示,他需要“真實證據”證明勞動力市場“迅速疲軟”,才能偏離旨在達到中性利率(通常稱為R*)的謹慎路徑:

現在,我預測在接下來的幾個季度會有一些更温和的削減,以達到接近中性的水平,但這將取決於數據。

達拉斯聯邦儲備銀行的洛裏·洛根主張“逐步降低政策利率的策略”,而舊金山聯邦儲備銀行的瑪麗·達利在週一的評論中則不那麼鷹派,表示她不希望看到勞動力市場進一步放鬆。但她並沒有激發更多大幅削減的想法,並承認上個月的決定是一個“艱難的選擇”。

彭博社觀點英國住房危機有一個迴歸未來的解決方案當氣温飆升時,“不造成傷害”意味着什麼埃馬紐埃爾·馬克龍的私募股權頭痛需要新藥英國需要嚴肅投資,而不是預算微調評論界也在發生變化。阿波羅管理公司的托爾斯滕·斯洛克建議,聯邦儲備可能會在選舉周的下次FOMC會議上保持不變。

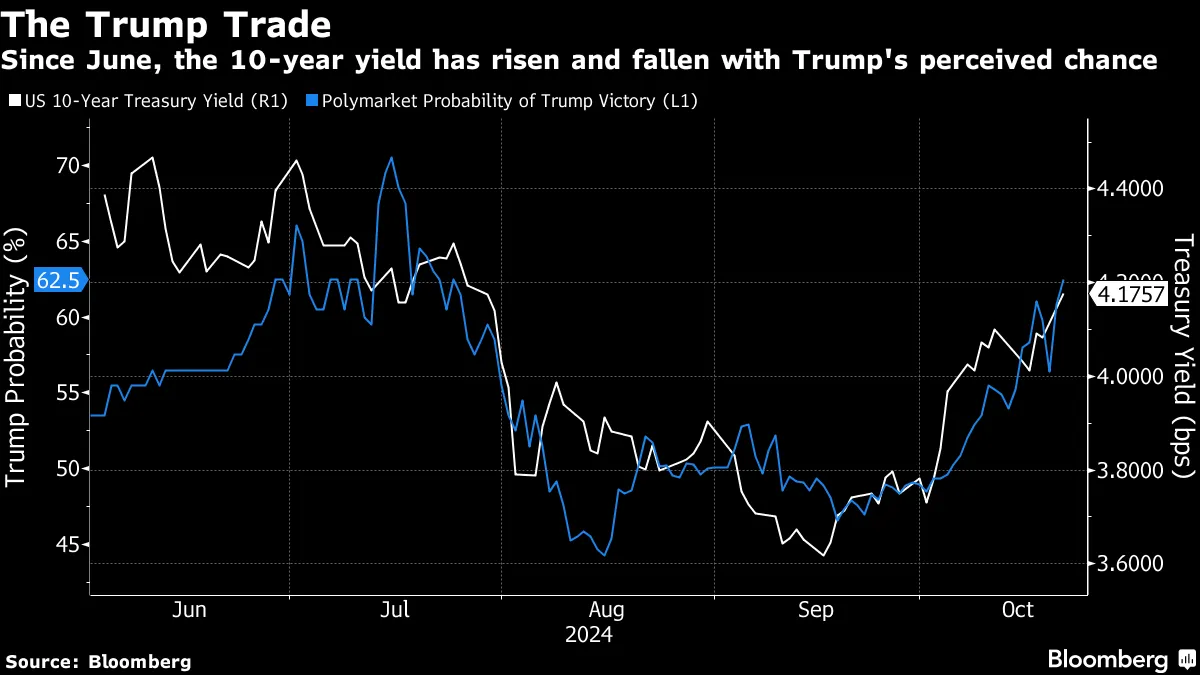

但這不僅僅關乎聯邦儲備。正如大家所討論的,博彩市場強烈傾向於預測唐納德·特朗普的勝利。在過去幾個月中,10年期收益率與根據Polymarket的特朗普賠率走勢相符——這是一個可能受到少數大型賭徒過度影響的離岸市場,但似乎正在影響華爾街的觀點。以下圖表有兩個尺度,但仍然捕捉到債券市場顯然是如何響應競選活動的:

特朗普承諾的減税將傾向於擴張性,並促使美聯儲提高利率。此外,正如前紐約聯邦儲備銀行行長比爾·達德利為彭博社觀點所解釋的,“全面提高關税將同時推高通脹並損害增長”——這將導致更高的利率。在這一切之中,股市卻沒有出現拋售,這要感謝週一大型芯片製造商的強勁表現。這遵循了第一次“特朗普交易”的模式。也就是説,他在2016年的勝利,以及隨後的減税和關税,促使債券收益率大幅上升,而股票則大幅超越國債。人們再次為此進行佈局並不奇怪:

特朗普承諾的減税將傾向於擴張性,並促使美聯儲提高利率。此外,正如前紐約聯邦儲備銀行行長比爾·達德利為彭博社觀點所解釋的,“全面提高關税將同時推高通脹並損害增長”——這將導致更高的利率。在這一切之中,股市卻沒有出現拋售,這要感謝週一大型芯片製造商的強勁表現。這遵循了第一次“特朗普交易”的模式。也就是説,他在2016年的勝利,以及隨後的減税和關税,促使債券收益率大幅上升,而股票則大幅超越國債。人們再次為此進行佈局並不奇怪:

特朗普交易 1.0

特朗普首次當選時,促使股票相對於債券大幅上漲

來源:彭博社

注意:股票/債券圖表以2016年11月8日(選舉日)為基準

有一些重要的區別。PredictIt預測市場在2016年選舉前夕將特朗普的勝算定為22%;而現在同一市場將他的勝算定為58%(其他市場則更高)。所以無論接下來兩週發生什麼,我們可以假設特朗普的勝利不會引發如此大的反應,因為這不會是一個太大的驚喜。投資者已經在嘗試將其價格納入考慮。事實上,看起來他們已經做得過頭了。相對於債券的買入股票的促增長交易仍在激增。以下圖表使用我最喜歡的簡單指標,採用交易所交易基金,並比較SPY(跟蹤標準普爾500指數)和TLT(跟蹤彭博20年及以上國債指數)。該圖表也明顯與特朗普在這一年中的勝算波動有着家族相似性:

股票永恆

標準普爾500指數的表現與債券相比,類似於特朗普的投注賠率

來源:彭博社

注:重新基準:100 = 2023年12月31日

一些歷史視角可能會很有幫助。像這樣的股票超越表現並不正常。這兩個ETF自2002年以來一直可用。這是自TLT推出以來交易的表現:

飛向月球

自疫情以來,股票與債券相比經歷了史詩般的上漲

來源:彭博社

到特朗普在2016年贏得選舉時,股票和債券已經相互追蹤超過十年,經歷了互聯網泡沫破裂、全球金融危機,以及美聯儲多年的債券購買,這通常會支撐這兩類資產。那次選舉催生了第一個大型特朗普交易——最終導致了現在被稱為 聖誕前夕大屠殺 的驚人拋售,發生在2018年底。隨後,美聯儲為應對疫情而進行的大規模債券購買促成了反轉。從那時起,市場一直單向上漲,沒有受到喬·拜登的到來或美聯儲在2022年和2023年的激進貨幣緊縮的干擾。

股票是否能夠在貿易戰、不斷上升的債券收益率和通貨膨脹加劇的情況下繼續上漲是另一個問題。股票市場最終反對美聯儲在2018年繼續“自動駕駛”貨幣緊縮的意圖,並迫使美聯儲進行被稱為鮑威爾轉向的迴歸寬鬆。當時的通貨膨脹要低得多,而中央銀行是否能夠如此輕鬆地再次進行這樣的撤退尚不清楚。

但現在更大的問題是,所有這些情景都是在選舉尚未進行之前就被詳細闡述的。在翻閲我舊的剪報庫時,我發現我在脱歐公投前兩天寫道,英鎊的交易“就好像公投已經結束,英國將留在歐盟。”實際上並不是。那些在那一週早些時候購買英鎊的人損失了相當可觀的金額。我們不知道2024年總統選舉的結果會如何,但看起來市場再次在交易時就像他們已經知道結果一樣。實際上,他們並不知道。

小心你所希望的,清潔能源版

基於選舉結果進行交易的一個問題是,你永遠無法確定後果。一個顯著的例子是,看看最骯髒的能源形式(以Range Global Coal指數為代理)和最清潔的能源形式(以S&P Global Clean Energy指數為代理)的命運。唐納德·特朗普以其著名的厭惡風車而聞名。他減少通貨膨脹的最大政策提案是投資於生產更多的國內化石燃料。民主黨在與化石燃料關係最密切的地區面臨着嚴重問題。卡馬拉·哈里斯被迫回撤之前承諾禁止水力壓裂。在這個極化的選舉中,雙方在這個問題上的差異是如此明顯。

所以,當然,在特朗普任內,煤炭指數相對於清潔能源暴跌,然後在喬·拜登就職的那一天開始了一場史詩般的反彈。自2021年就職日以來,煤炭的表現超過了清潔能源800%。以下圖表經過標準化,使得在拜登政府的第一天,兩者之間的比率為100:

與風車作鬥爭

在特朗普任內,煤炭落後於清潔能源,而在拜登任內則輕鬆超越了它

來源:彭博社

注意:重新基準:100 = 2021年1月20日(總統過渡日)

在特朗普不喜歡風車而拜登想要勸説人們遠離化石燃料的情況下,他們都在説服資本流向他們想要的方向上做得非常糟糕。

除此之外,這種奇怪的結果部分可以歸因於交易者過於努力地為政治結果定價。隨着選舉臨近,他們自然退出了煤炭,押注於清潔能源,創造了大反轉的條件。煤炭最近的反彈可能包含了一些對特朗普復出的樂觀情緒。除此之外,彭博社的《大視野》深入探討了它所稱的The Climate Short。對沖基金一直在默默地做空綠色能源股票,而沒有引起太大的關注,同時地緣政治形勢使得那些試圖刺激新技術投資的人面臨更大的困難。在巨大的不確定性中,依賴於成熟和可靠的能源來源變得更有意義,而美國的石油生產在拜登任內甚至達到了新高。

選舉結果關係重大。但我們仍然需要知道接下來會發生什麼。無論誰贏,即使在能源問題上政策選擇似乎很明確,這並不明顯。

市場日報

這是為那些罕見的個體準備的,他們在閲讀完這份通訊後,立即感到想要再閲讀另一篇市場分析的長文。我們的常規市場郵件服務剛剛進行了改版,內容非常好且信息豐富。這裏是最近一期供您查閲。您可以在這裏訂閲。

生存技巧

祝 弗朗茨·李斯特 生日快樂,他出生於213年前。這位偉大的作曲家和 鋼琴家(以及醜聞纏身的情人)在電影中由 羅傑·達爾特里(在肯·拉塞爾的 李斯特狂熱中)、朱利安·桑茲(在 即興曲中)和迪克·博加德(在 無盡的歌中)飾演。他還出現在 愛的渴望(關於另一位偉大的鋼琴家兼作曲家肖邦)。李斯特的表演具有極大的戲劇性,但他遠不止是一個炫耀者。音樂中有真正的強度:試試脾氣暴躁的 斯維亞託斯拉夫·裏赫特 扮演的角色,並演奏他的 b小調奏鳴曲。

來自彭博社觀點的更多內容:

- 艾莉森·施拉格:民粹主義對經濟增長有害

- 哈維爾·布拉斯:能源轉型的動力來自於——等等——煤炭

- 泰勒·科恩:誰是 比特幣的中本聰? 我需要知道,你也需要知道

想要更多彭博社觀點嗎?OPIN <GO>。或者你可以訂閲 我們的每日通訊**。**