債券在各地拋售,交易員削減美國降息押注 - 彭博社

Ruth Carson, Masaki Kondo

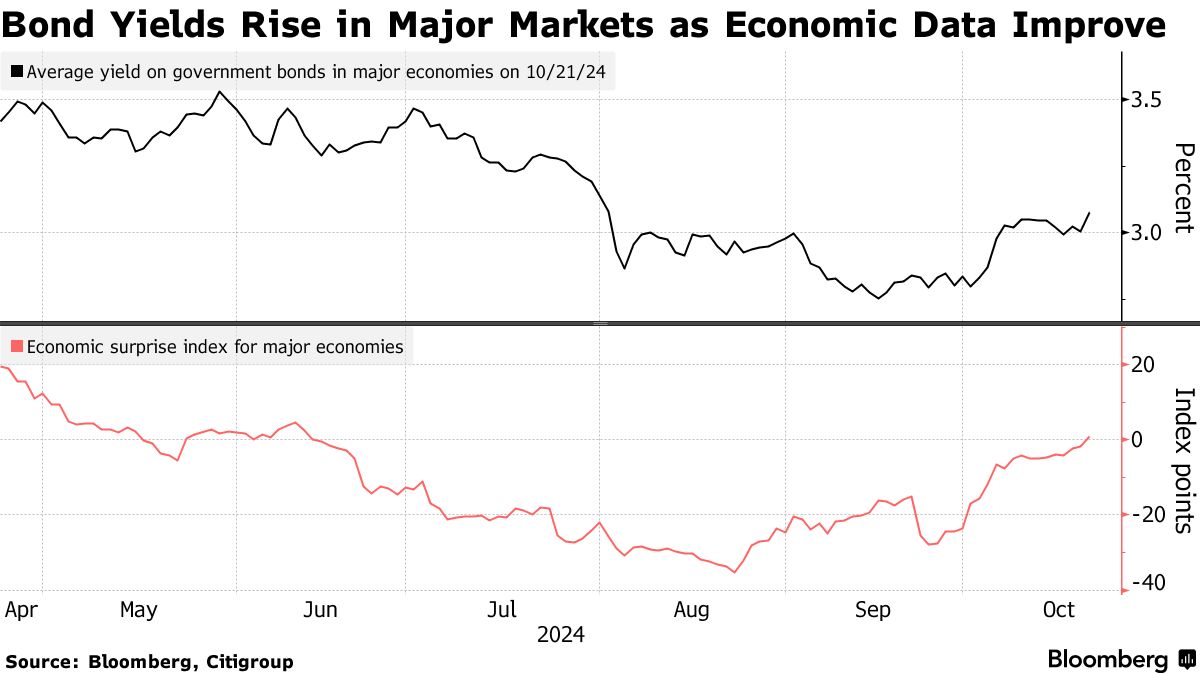

債券來自澳大利亞到日本正在下跌,因為投資者考慮美國利率削減的前景,這一趨勢可能會顛覆全球的債務頭寸。

到期十年的澳大利亞國債收益率上漲了多達10個基點,反映了週一國債的拋售。新西蘭的10年期收益率上漲了多達7個基點,而日本的收益率上漲了2個基點,達到0.975%——接近兩個月來的最高點。

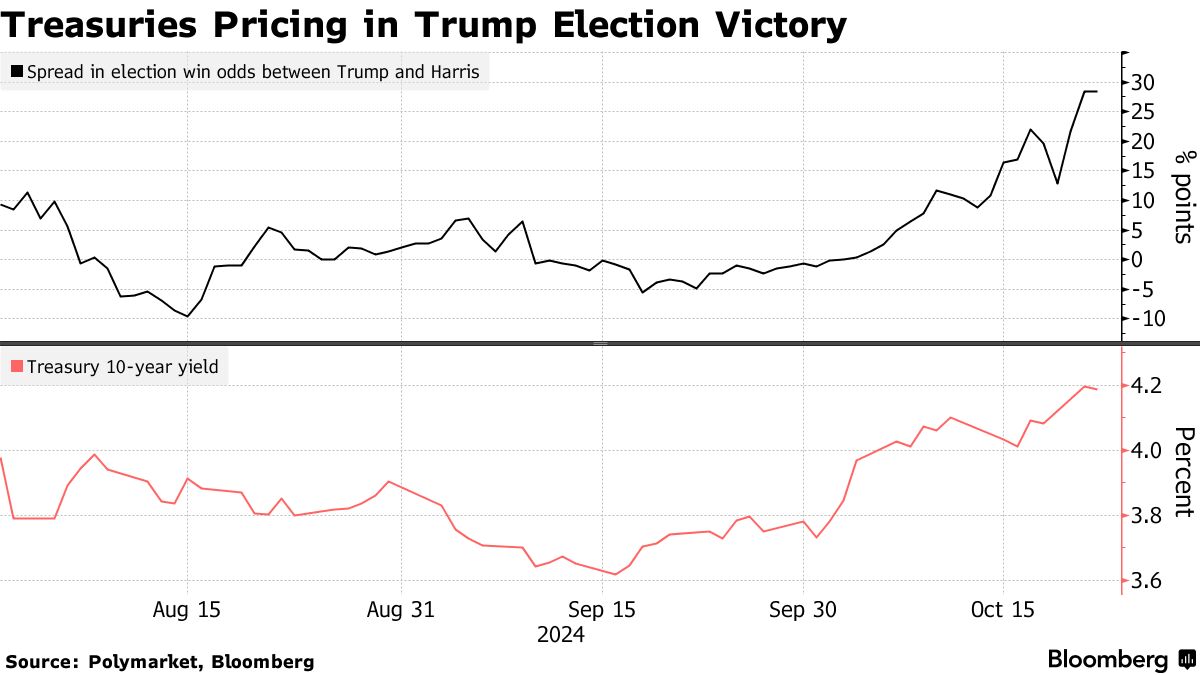

全球債務拋售的核心是投資者對美聯儲降息預期的反思,以及這些預期是否再次顯得過於樂觀。強勁的美國經濟、唐納德·特朗普當選的可能性增加,以及美聯儲官員對貨幣寬鬆速度的謹慎評論使得全球債券交易者的收益前景變得模糊。

“即使在那些情緒極為鴿派的市場中,我們也看到收益率下跌,”新加坡TD證券的高級利率策略師Prashant Newnaha表示,提到新西蘭的債券作為例子。他説,美聯儲明年可能會保持六個月的觀望,這並不是市場真正定價的情況。

“即使在那些情緒極為鴿派的市場中,我們也看到收益率下跌,”新加坡TD證券的高級利率策略師Prashant Newnaha表示,提到新西蘭的債券作為例子。他説,美聯儲明年可能會保持六個月的觀望,這並不是市場真正定價的情況。

隔夜指數掉期顯示,下個月25個基點的美聯儲降息不再確定。阿波羅管理公司是認為中央銀行可能在下次會議上維持利率不變的機構之一,而其他機構如T. Rowe Price則認為美國10年期收益率將在5%的風險下攀升,因降息幅度可能較小且經濟增長改善。

彭博社策略師的看法…

“隨着美國經濟保持韌性和供應擔憂加劇,國債在未來幾個月可能會面臨困難,收益率有強烈的上行偏向。”

加菲爾德·雷諾茲,市場直播策略師

利率路徑的重新定價在其他地方也在出現。

掉期顯示,澳大利亞儲備銀行到明年8月底只會將基準利率下調約50個基點,這一預期是九月政策會議後價格的一半。類似地,交易員將對日本銀行下一次加息的預測提前到了6月,而不是上個月看到的7月之後。

在這種環境下,三菱UFJ摩根士丹利證券公司東京的高級固定收益策略師鶴田圭介在研究報告中寫道:“對日本‘10年期債券’的長期持有需求,因其相對較高的利率風險,可能會受到限制。”

並不是所有人都預計拋售會加速。美聯儲和新西蘭儲備銀行等正在進行降息週期,這應該會為債券提供潛在的買盤。

並不是所有人都預計拋售會加速。美聯儲和新西蘭儲備銀行等正在進行降息週期,這應該會為債券提供潛在的買盤。

新加坡瑞穗證券固定收益銷售副總裁露辛達·哈雷姆扎表示:“我們可能會看到從這裏開始的輕微修正。”她説:“在中東緊張局勢加劇或哈里斯當選的情況下,存在更強勁反彈的風險。”

不過,目前圍繞美國債務供應、選舉對沖和市場提前反應共和黨“紅色席捲”風險的問題可能會繼續對債券施加壓力。

黑巖投資研究所是那些對短期國債持低配態度的機構之一。

“我們認為美聯儲不會像市場預期的那樣大幅降息,”該公司的策略師,包括韋麗在一份報告中寫道。老齡化的勞動力、持續的預算赤字以及地緣政治碎片化等結構性變化的影響應該“在中期內保持通脹和政策利率處於較高水平,”他們寫道。