加拿大銀行有可能加速降息:決策指南 - 彭博社

Erik Hertzberg

加拿大銀行行長蒂夫·麥克勒姆和高級副行長卡羅琳·羅傑斯。攝影師:大衞·川井/彭博社加拿大銀行可能會大幅降低利率,承認隨着通貨膨脹減弱和經濟增長停滯,借貸成本應該更快下降。

加拿大銀行行長蒂夫·麥克勒姆和高級副行長卡羅琳·羅傑斯。攝影師:大衞·川井/彭博社加拿大銀行可能會大幅降低利率,承認隨着通貨膨脹減弱和經濟增長停滯,借貸成本應該更快下降。

市場和經濟學家預計,由行長蒂夫·麥克勒姆領導的政策制定者將在週三將政策利率下調半個百分點至3.75%,這是自新冠疫情以來首次如此大幅度的降息。

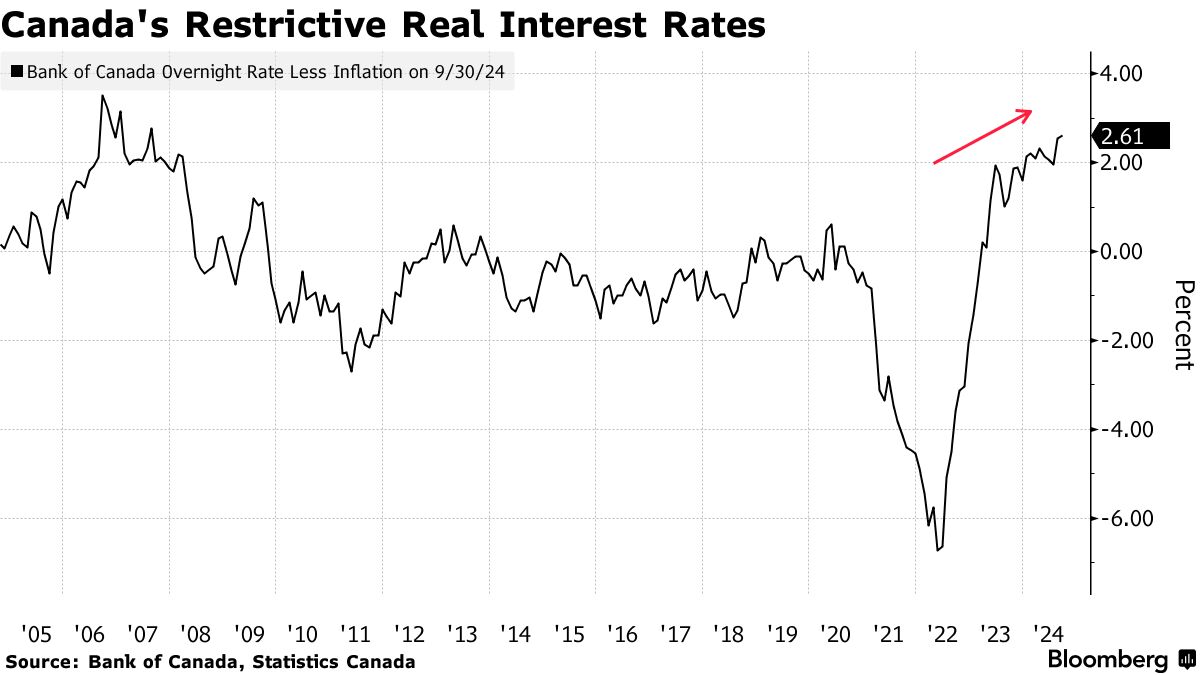

這一大幅降息——幾乎所有加拿大最大的貸款機構都預期會發生——將表明迫切需要將基準隔夜利率降至所謂的中性水平,在該水平上既不會減緩經濟也不會刺激經濟。

目前通貨膨脹率低於中央銀行2%的目標,經濟增長也遠低於銀行的預估,因此不再需要限制性的借貸成本。一些分析師還擔心,此時堅持逐步放鬆的步伐可能不足以防止通貨膨脹過低,甚至可能導致明顯的通貨緊縮。

“可以説,加拿大銀行已經落後於形勢,”加拿大皇家銀行北美利率策略負責人傑森·道在電子郵件中表示。“他們不得不因通貨膨脹的不確定性而等待,但隨着價格增長迅速正常化,經濟不再需要當前的限制程度。”

在九月份的新聞發佈會後,25個基點降息後,麥克勒姆打開了更激進行動的可能性,表示如果通脹和增長低於預期,銀行可能會加快放鬆的步伐。到目前為止,情況似乎確實如此。

上個月,年度價格壓力意外減緩至1.6%的速度,這得益於汽油價格的下降。它們在第三季度的平均水平為2%,低於7月份預測的2.3%的速度。那時,官員們預計經濟在第三季度將以2.8%的年化速度增長——初步數據顯示增長接近1%。

經濟下行風險正在增加。雖然經濟學家或銀行並不預期衰退是基本情況,但增長已經停滯,並且受到創紀錄的移民水平的支撐。平均而言,經濟在潛力以下擴張已超過一年,打開了所謂的產出缺口,並幫助緩解價格壓力。勞動力市場正在減弱,儘管沒有廣泛裁員的證據,家庭支出受到限制,因為加拿大人繼續以更高的利率續貸他們的抵押貸款。

閲讀更多:主要銀行在軟通脹數據後預計加拿大將進一步降息

中央銀行選擇大幅降息以正常化借貸成本是很少見的——通常是為了控制衰退風險。在過去的三十年中,僅有三個時期出現了大於正常水平的降息:2001年,在美國互聯網泡沫和911襲擊之後,2008-09年的全球金融危機,以及2020年,在Covid-19經濟衝擊期間。只有2001年的降息沒有與衰退同時發生。

麥克勒姆的任務是傳達這一大幅降息並不意味着官員們對硬着陸情景越來越擔憂。這是中央銀行不太可能以更大幅度的75個基點降息的一個重要原因——儘管一些觀察人士,包括加拿大帝國商業銀行首席經濟學家艾弗裏·申費爾德,並不排除這種可能性。

“如果3.5%或更低的隔夜利率在三個月後是合適的,那麼很難理解為什麼不早點達到這個水平會更好,”他在給投資者的報告中寫道。

不過,快速降息還有其他風險。潛在的價格壓力證明比頭條通脹更頑固。隨着利率在近年來上升,加拿大的房地產市場疲軟,較低的抵押貸款成本可能會刺激房地產投機,逆轉高度槓桿家庭在償還債務方面取得的一些進展。

不過,快速降息還有其他風險。潛在的價格壓力證明比頭條通脹更頑固。隨着利率在近年來上升,加拿大的房地產市場疲軟,較低的抵押貸款成本可能會刺激房地產投機,逆轉高度槓桿家庭在償還債務方面取得的一些進展。

“在疫情期間和疫情前,加拿大銀行最大的批評是他們助長了加拿大的債務需求和房價,”多倫多道明銀行的首席經濟學家Beata Caranci在一次採訪中表示。“我們正處於一個小而穩定的去槓桿化週期的早期階段,如果他們過於激進,完全可能會扭轉這一方面的軟着陸。”

Macklem及其官員謹慎地開始通過在6月降低四分之一個百分點來降低借貸成本。該銀行在7月和9月再次以相同幅度降息,將政策利率降至4.25%。

在週三決定的貨幣政策報告中,政策制定者可能會下調對未來一年國內生產總值增長和通脹的預估。官員們還預計將提前通脹可持續回到目標的時間表,從之前的2025年下半年提前。

在上個月與彭博社的採訪中,加拿大銀行前行長Stephen Poloz警告説,從限制性水平逐步降低利率並不總是對經濟產生預期的影響,因為企業和家庭可能會預期更多的降息到來,並在做出購買決策之前等待。

“這有點像一部電影,他們想再等六個月看看情況如何。這不是一件戲劇性的事情,但這意味着經濟可能不會立刻轉變並立即開始增長,”他説。