摩根大通與高盛對美國股市前景存在分歧 - 彭博社

Alexandra Semenova, Isabelle Lee

華爾街兩家最大的銀行的策略師對未來幾年美國股市的走向達成了不同的結論。

隨着 S&P 500 指數 接近歷史高點, 高盛集團公司 的策略師警告稱,股票在未來幾年可能僅能提供 微薄的3% 年收益 — 受限於已經較高的起始點和可能將資金轉移到債券及其他資產類型的高國債收益率。

在 摩根大通公司 的資產和財富管理部門,分析師們提供了更為温和的前景。他們預計,美國大型股 — 驅動近期大部分漲幅的大公司股票 — 將繼續成為投資者投資組合的支柱,並在未來10-15年內實現年化6.7%的回報。

儘管這波反彈使得價格在與收益對比時變得有些難以證明 — 銀行的策略師表示估值最終需要下降 — 他們預計穩健的基本面將對此進行補償。

“我們希望確保人們理解,我們假設會有多個收縮,”摩根大通財富管理的全球多資產和投資組合解決方案負責人莫妮卡·伊薩爾在週一的圓桌會議上表示。“多個收縮將在未來10年內與更健康的宏觀和企業基本面相抵消,而這個基礎是投資者配置資本的更堅即時機。”

大衞·凱利,摩根大通資產管理首席全球策略師,以及莫妮卡·伊薩爾,摩根大通財富管理多資產和投資組合解決方案全球負責人,在“彭博收盤”節目中討論了公司2025年長期資本市場假設(LTCMAs)的要點。

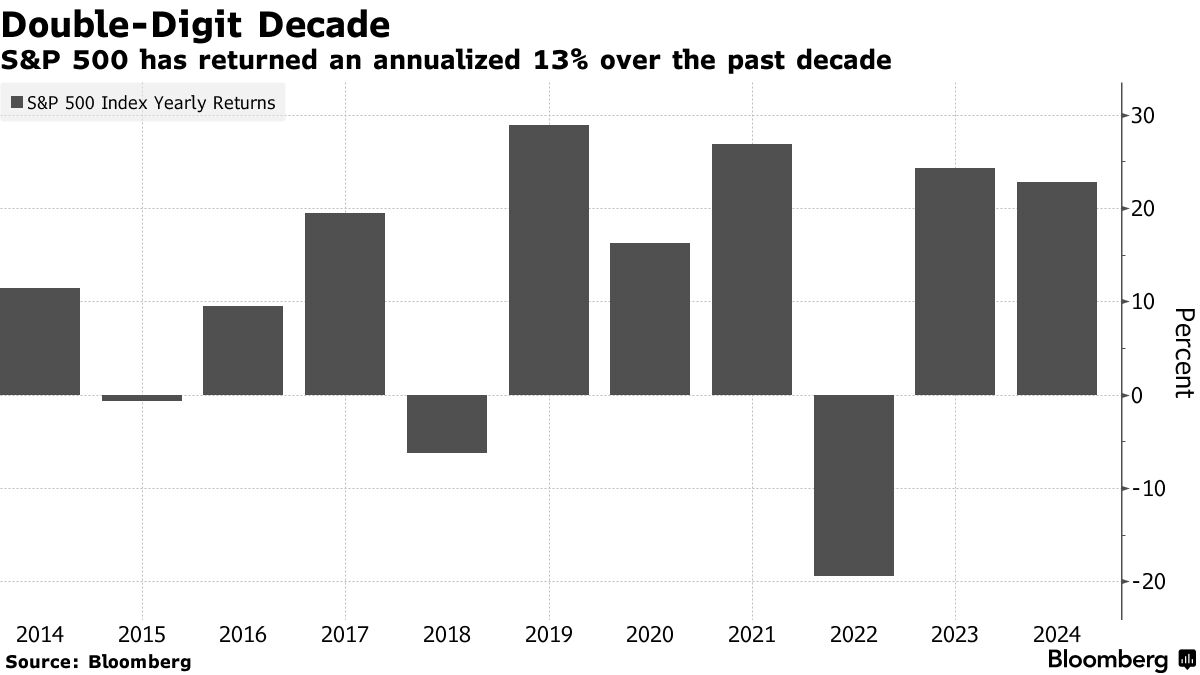

儘管如此,該銀行對標普500表現的估計仍低於自1957年基準成立至2023年底的長期平均年化11%。

這些不同的預測信號表明,即使在美聯儲上個月期待已久的貨幣政策轉向寬鬆之後,華爾街仍籠罩着更廣泛的不確定性。這部分是因為過去兩年由於經濟韌性、強勁的企業利潤和對人工智能突破的投機,股票已經大幅反彈——使標普500今年上漲了22%。自2022年10月觸底以來,漲幅超過60%。

高盛拒絕進一步評論。

摩根大通的資產和財富管理部門的策略師預計,美國股票將超越現金,並提供穩健的通脹後回報,根據一份展望2025年資本市場狀況的報告。相比之下,高盛表示,該資產類別落後於債券的概率約為72%,而股權回報在2034年前落後於通脹的概率為三分之一。

摩根大通的資產和財富管理部門的策略師預計,美國股票將超越現金,並提供穩健的通脹後回報,根據一份展望2025年資本市場狀況的報告。相比之下,高盛表示,該資產類別落後於債券的概率約為72%,而股權回報在2034年前落後於通脹的概率為三分之一。

| 閲讀更多: |

|---|

| 華爾街準備迎接失落的十年——但還不是時候:約翰·奧瑟斯 |

| S&P的狂熱反彈讓華爾街瘋狂衝刺以提升前景 |

| 華爾街的持續反彈造就了新一類核心牛市 |

摩根大通團隊的樂觀部分源於對人工智能將通過提供更高的收入增長和增加利潤率而獲得回報的預期,特別是對於那些在技術上進行大量投資的大公司。

摩根大通資產管理的首席全球策略師大衞·凱利表示:“我非常關注更高的估值,我對我們的數字比他們的更有信心,尤其是在未來十年。”他將2000年代第一個十年的糟糕表現歸因於全球金融危機,並承認存在未知衝擊的可能性。“但總體而言,我們認為美國企業非常極端——他們非常有競爭力,並且在提高利潤率方面非常出色。”