SEC規則提供安全網,隨着美聯儲流動性設施使用減少 - 彭博社

Alex Harris

美國華盛頓特區的證券交易委員會總部。

美國華盛頓特區的證券交易委員會總部。

攝影師:Kent Nishimura/Bloomberg由於最近的監管變化迫使某些美國貨幣市場基金保持更多現金,關鍵的聯邦儲備流動性設施的需求正在接近阻力點。

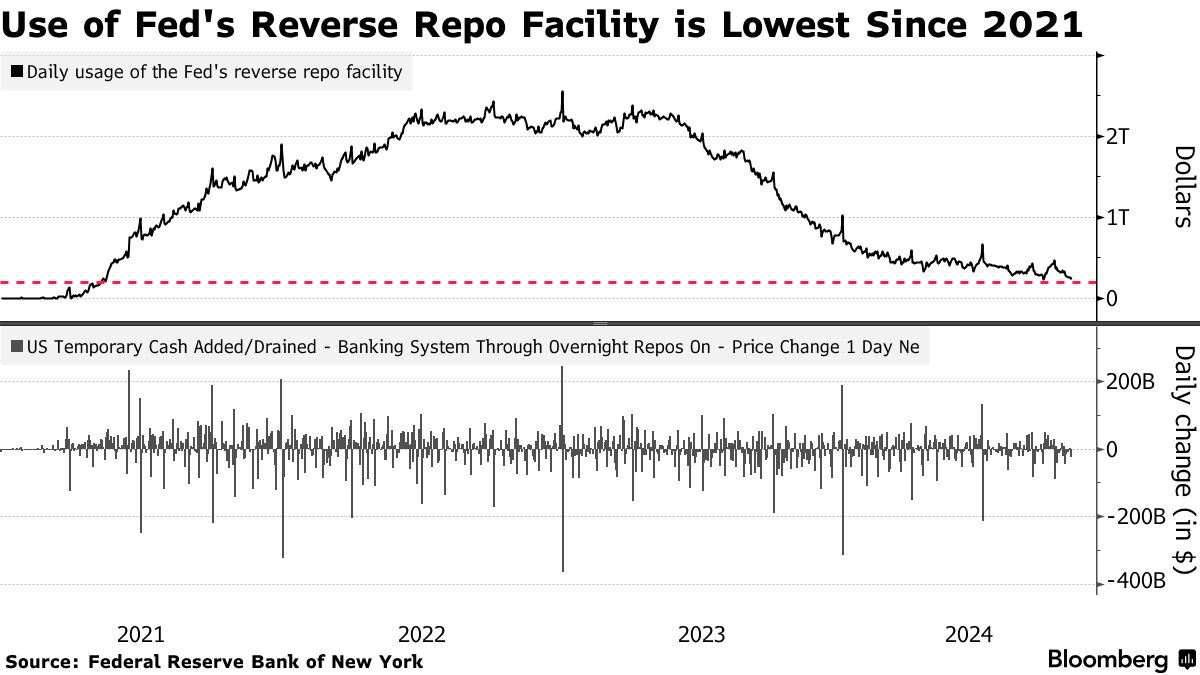

根據紐約聯邦儲備銀行的數據,週二聯邦儲備的隔夜逆回購協議設施(RRP)的需求降至2380億美元——自2021年5月以來的最低水平——較前一交易日的2610億美元有所下降。這是自2022年底RRP使用激增以來的一系列下降中的最新一次,這引發了對中央銀行資產負債表縮減前景的質疑。

然而,目前證券交易委員會今年的變化突顯了在6.47萬億美元的美國貨幣市場行業中潛在的限制,特別是對優質基金的影響。

然而,目前證券交易委員會今年的變化突顯了在6.47萬億美元的美國貨幣市場行業中潛在的限制,特別是對優質基金的影響。

這些基金通常投資於商業票據和存款證等高風險資產,截至9月底,它們在RRP中的份額已增加到約31%,而一年前為18%,金融研究辦公室數據顯示。但由於新規則迫使基金提高流動性要求以應對市場動盪,這一比例可能接近穩定。

如果這個需求實際上已經達到峯值,這意味着銀行儲備最終將開始更快地減少,市場參與者將開始思考美聯儲在流動性達到被認為過於稀缺的水平之前,還能多大程度上縮減其資產負債表。

“這些基金確實有動機使用逆回購,但我也不認為美聯儲如此渴望達到逆回購零,以至於願意真正大幅改變貨幣市場利率,”TD證券的利率策略負責人Gennadiy Goldberg説。

自2022年12月達到峯值以來,逆回購工具的整體使用量已下降超過2萬億美元。與此同時,優質基金的份額增加表明,儘管大多數對手方希望將現金從逆回購轉移到收益更高的短期資產,但有些人仍然樂於將資金停放在中央銀行。

達拉斯聯邦儲備銀行行長Lorie Logan週一在紐約證券行業和金融市場協會的年度會議上表示,在逆回購工具中僅以“微不足道的餘額”運作是合適的,儘管她承認一些需求可能會更頑固,因為用户重視隔夜資產或面臨私營市場回購的對手信用限制。

優質貨幣基金在美聯儲逆回購工具中的份額已增長

來源:金融研究辦公室

事實上,逆回購餘額在7月曾平穩在約4000億美元,即使回購利率上升。這種慣性是由主要交易商的資產負債表限制驅動的,這限制了他們接受三方回購現金的能力,限制了對固定收益清算公司的贊助回購平台的訪問,以及對美聯儲利率削減路徑的不確定性。需求最終恢復下降,週二達到多年來的低點。

洛根還推測,如果剩餘的RRP餘額在回購利率上升時不離開,那麼政策制定者可以降低該設施的報價利率——目前為4.8%——以激勵參與者轉向私人市場。

“這確實可能讓資金重新考慮將流動性保持在RRP中,”TD的戈德堡説。“絕對收益很重要,儘管關於流動性的附註可能很重要,但最終無法與冷冰冰的收益競爭。”