AQR、Man Group、Acadian 推廣槓桿產品以超越股票牛市 - 彭博社

Justina Lee, Lu Wang

這讓人想起華爾街可能想要忘記的一個活力時代。然而,這並沒有阻止AQR資本管理公司、Man Group和Acadian資產管理公司以 renewed zeal 銷售一種在全球金融危機後聲名狼藉的槓桿產品。

隨着許多客户在與失控的股票牛市競爭中苦苦掙扎,這些系統化的資金管理者再次宣傳使用借款來在傳統股票和債券指數中榨取額外收益的優點。

Acadian和Man Group正在推動一種稱為股票擴展的替代交易,這種交易提供對股票基準的穩定敞口,但通過槓桿來融資多頭和空頭頭寸。類似地,AQR正在準備基於“可攜帶阿爾法”的產品,利用借來的現金在被動配置過程中疊加主動投資。

雖然細節有所不同,但這些策略聽起來科學,承諾合理使用的槓桿可以從普通投資組合中擠出寶貴的百分比收益,風險卻只有微乎其微。

這種推銷並不新鮮。這些投資風格在2008年崩潰之前都曾繁榮,當時它們的多樣化價值被證明是虛幻的,因為一系列資產同步拋售。但隨着股權估值的拉伸引發對未來可能低於平均收益的焦慮,這些增強的策略現在正受到機構投資者的青睞,他們在努力實現收益目標並證明自身價值。

“有很多因素表明,這確實是人們應該認真對待的事情,”AQR北美投資組合解決方案組負責人彼得·赫克特説。“我們認為潛力巨大。”

經過多年的資金流失,興趣正在回升。根據最新的納斯達克eVestment數據,專注於股票擴展的美國基金在第二季度吸引了自2009年以來最多的資金流入。Acadian表示,它預計在未來幾個月將有超過10億美元流入其擴展策略,此外還有15億美元的資金正在管理中。

今年,AQR推出了其迄今為止最全面的可攜帶阿爾法交易版本,包括幫助降低潛在執行風險的產品。根據知情人士的説法,這些最新的配置計劃目前持有3.75億美元的資產,還有“幾億美元”的資金在籌備中,這些知情人士要求不公開討論私人信息。

今年,AQR推出了其迄今為止最全面的可攜帶阿爾法交易版本,包括幫助降低潛在執行風險的產品。根據知情人士的説法,這些最新的配置計劃目前持有3.75億美元的資產,還有“幾億美元”的資金在籌備中,這些知情人士要求不公開討論私人信息。

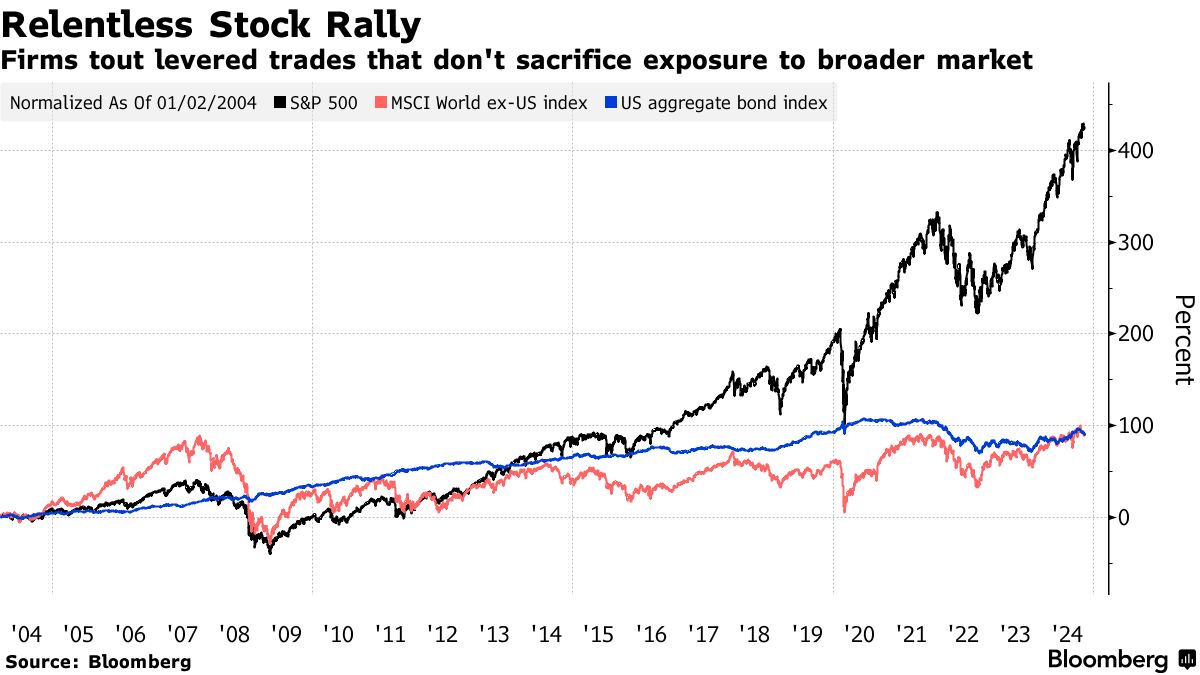

通過使用借入資金,這類策略旨在提高回報,以防廣泛市場開始下滑——當然,前提是他們的選股模型能夠盈利。這一推動力正值科技巨頭如蘋果公司推動美國股票經歷十年的牛市,超越幾乎所有其他資產,並讓大量活躍投資者望塵莫及。標準普爾500指數在週三上漲,因為美國公佈了強勁的經濟增長,谷歌母公司Alphabet Inc.報告的銷售額超出預期。

“如果你今天只銷售一種替代策略,真的很難讓任何人關心,因為標準普爾500指數上漲了23%,”彭博情報的高級ETF分析師埃裏克·巴爾丘納斯説。“所以他們所説的是,‘嘿,你不必放棄你的貝塔。保留你的貝塔。我們只需使用這種可攜帶的阿爾法策略來增加替代方案。’所以這有點像,既要吃蛋糕又要保留蛋糕。”

| 閲讀更多 |

|---|

| 2008年崩潰的槓桿交易獲得6億美元ETF重做 |

| 華爾街將税損收割提升到一個強大的新水平 |

| 多樣化中的“大熊市”困擾華爾街專業人士 |

承認市場很難超越,倡導者表示可攜帶的阿爾法允許投資者分散賭注而不犧牲市場回報或貝塔。這是因為分配方法使用衍生品來匹配指數的表現,而不需要投入太多現金。然後將其餘資本投資於能夠增加價值或阿爾法的東西,例如趨勢跟蹤或市場中性賭注。

“在七大巨頭的影響下,擊敗美國市場變得非常非常困難,”TIFF投資管理公司的多樣化策略負責人沈哲説,該公司最近增加了這些產品。“使用可攜帶的阿爾法策略,你處於同一起跑線上,因為你擁有貝塔。”

多元化的配置過程在未來幾年大型股票指數難以實現超額收益的情況下可能顯得特別聰明。高盛集團的策略師預計本月標準普爾500指數在未來十年將年均增長約3%,而過去十年的年均增長為13%。

更廣泛地説,近年來無情的科技驅動的股票反彈引發了關於傳統退休投資組合是否適合長期投資者的更廣泛討論。去年,三位研究人員聲稱對債券的執着使美國退休人員在過去一個世紀中損失了數萬億美元的利潤。他們的論文引發了反駁,AQR的聯合創始人克里夫·阿斯尼斯認為,向多元化投資組合中添加一些槓桿可以降低風險——並且與僅僅投資股票一樣具有吸引力。

理論到實踐

可攜帶的阿爾法被視為將該理論付諸實踐的一種方式。自2023年初以來,Newfound Research和ReSolve資產管理公司推出了一些以“收益疊加”為名的新型交易所交易基金。這些基金已收集約8億美元的資產。

相比之下,股票擴展更像是僅做多的基金——可以想象成輕型對沖基金。許多被稱為130/30,這意味着每投資100美元,就會獲得130美元的多頭頭寸和30美元的空頭頭寸,從而實現對股票指數的100美元淨敞口。

理論上,這些額外的投注幫助股票挑選者擺脱基準的束縛,使得那些可能被更大成分股淹沒的頭寸獲得更多的影響力。根據Man Group在一份報告中計算,全球MSCI ACWI指數的成員中約有85%的權重為五個基點或更少,這一比例在過去十年中有所增加。這在僅做多的設置中幾乎沒有留下看空的空間。

通過採用130/30的方法,經理可以獲得對指數的基本敞口,同時釋放出額外資金以增加更多頭寸,擴大對心儀股票的投資或直接做空一隻股票。

“在許多經理在其主動策略上掙扎的環境中,這是一道相對的亮點,”Acadian的投資策略總監Ryan Taliaferro表示,其全球擴展策略的五年年化回報率為23.2%。

像130/30這樣的策略在零售投資賬户中也在蓬勃發展,它們被宣傳為税收高效的策略,可以在個別頭寸中產生比僅做多策略更多的資本損失。

難以擊敗的強敵

即使是擴展策略也難以超越標準普爾500指數

來源:納斯達克eVestment

注意:* 2024年的數據僅為上半年

即便如此,擴展策略也並非萬無一失。eVestment的數據表明,在過去五年中,該類別的平均回報僅在兩年中超過了標準普爾500指數。2024年上半年略有落後。

當然,擴展策略和可攜帶阿爾法在金融危機期間也曾遭遇重大失誤,因為資產的集體損失和流動性的消失重創了大量投入槓桿交易的養老基金和捐贈基金。

儘管如此,AQR表示它找到了一種方法,使該策略更加透明且風險更低。與過去通常僅提供阿爾法部分不同,AQR現在允許客户選擇他們所需的貝塔和阿爾法持有,而無需開設保證金賬户。換句話説,總部位於康涅狄格州格林威治的管理公司負責全面管理,從運行投資組合的貝塔和阿爾法部分,到現金管理和業績報告。

“與早期版本的可攜帶阿爾法相比,複雜性風險在很大程度上已不再是問題,”Hecht説。