中國債券與股票的相關性接近極端 - 彭博社

bloomberg

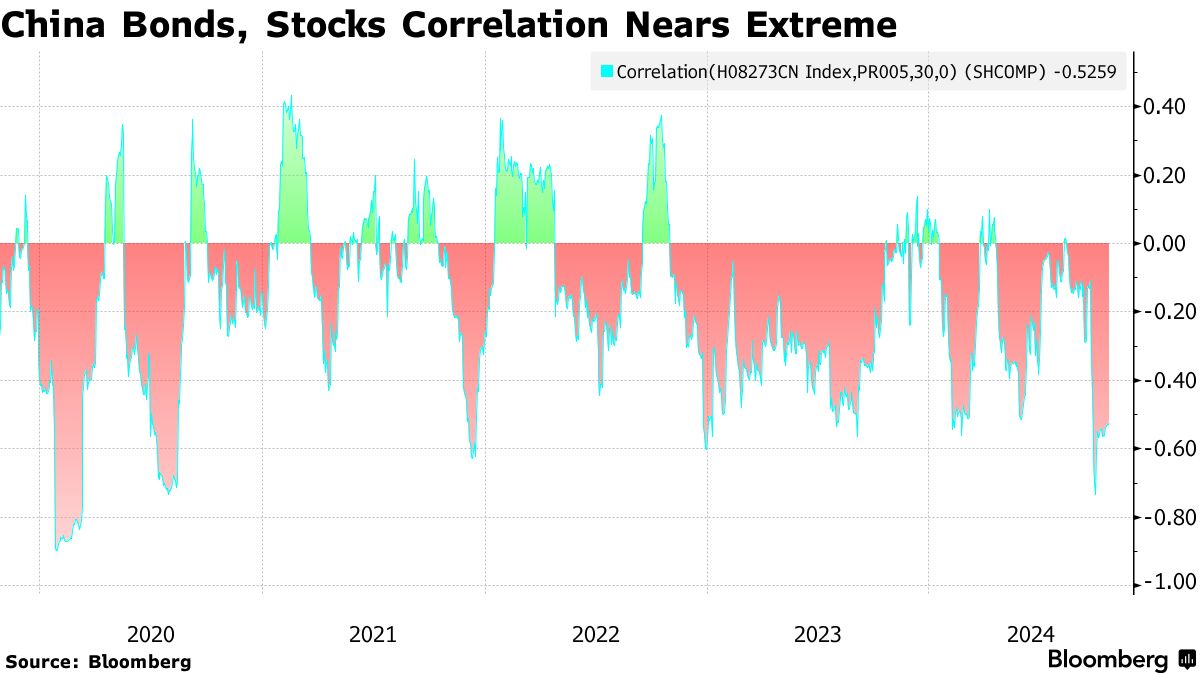

中國的債券價格越來越受到股市流動的影響,固定收益向股票的轉移使得兩者市場之間的相關性達到了四年來的最高水平。

30天內,上海證券交易所綜合指數與彭博中國國債總回報指數之間的相關性在10月份達到了自2020年以來的最低水平,並且遠低於今年的平均水平,彭博社的數據表明。上個月債券指數上漲不足0.1%,是自2023年9月以來的最差表現。

“越來越多的交易者在觀察股票,以決定如何交易債券,”中國券商Topsperity Securities的首席固定收益分析師呂品表示。“最近兩者之間的相關性變得如此接近,以至於這兩種資產的走勢聯繫甚至可以縮短到幾分鐘,這很少見。”

中國債券和股票市場的不同命運顯示了在刺激措施的狂潮開始後,投資者情緒的迅速轉變。僅僅兩個月前,中央銀行擔心過多資金流入債券,因為股票表現滯後,投資者對經濟感到擔憂。但自9月份的低點以來,上海指數已上漲超過20%,而債券則遭遇了拋售壓力。

在刺激政策推動下,從債券轉向股票的輪換加大了對中國財富管理產品的壓力,這些產品大量投資於固定收益。這些產品的餘額在十月初的兩週內減少了1.05萬億人民幣(1490億美元),根據彭博社基於追蹤中國資產和財富管理行業的諮詢公司普益標準的數據進行的計算。中國已要求大型銀行加強對這些產品的監控,彭博社報道。

在刺激政策推動下,從債券轉向股票的輪換加大了對中國財富管理產品的壓力,這些產品大量投資於固定收益。這些產品的餘額在十月初的兩週內減少了1.05萬億人民幣(1490億美元),根據彭博社基於追蹤中國資產和財富管理行業的諮詢公司普益標準的數據進行的計算。中國已要求大型銀行加強對這些產品的監控,彭博社報道。

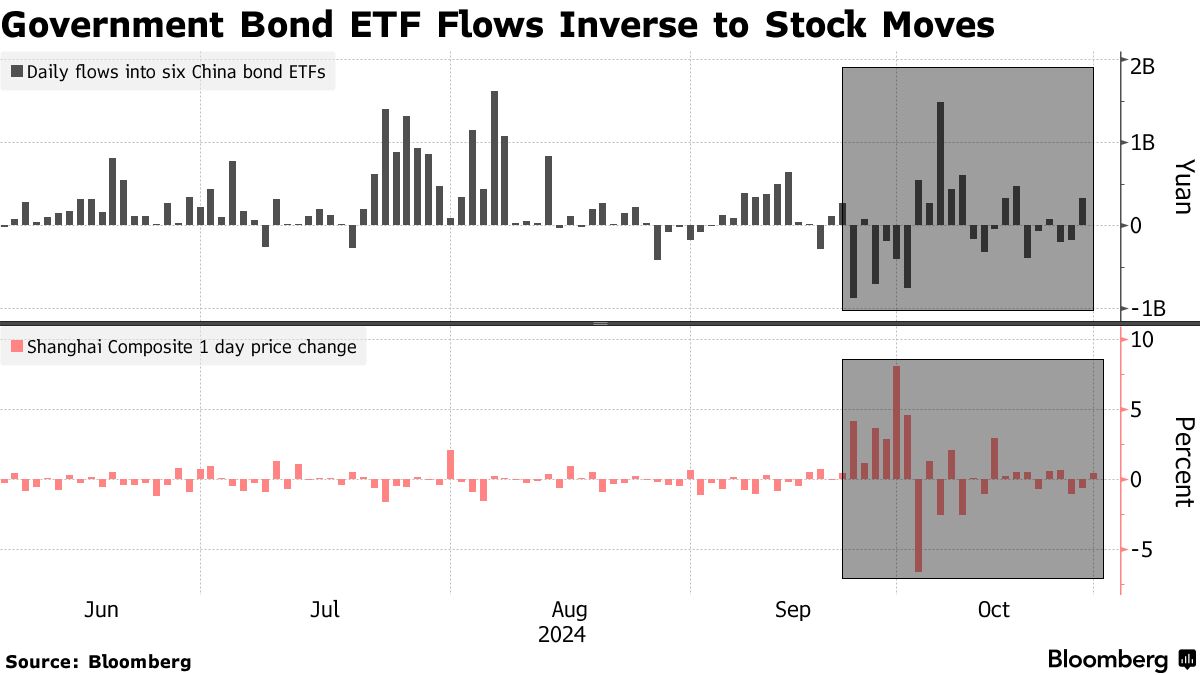

一些中國最具流動性的政府債券ETF的資金流入和流出有時與政策轉變後的股票表現相呼應,彭博社編制的數據表明。在初期反彈期間,持有中國債券的交易所交易產品的贖回激增,而在股票失去動能的時期,資金又流回這些基金。

儘管由於對北京政策後續的諸多不確定性以及美國選舉的倒計時,中國股市的上漲在最近幾周有所減弱,但投資者的活躍度仍然遠高於正常水平。根據彭博社編制的數據,上海綜合指數的30天波動率接近八年來的最高水平。

儘管由於對北京政策後續的諸多不確定性以及美國選舉的倒計時,中國股市的上漲在最近幾周有所減弱,但投資者的活躍度仍然遠高於正常水平。根據彭博社編制的數據,上海綜合指數的30天波動率接近八年來的最高水平。

在過去兩週,上海和深圳證券交易所的日均成交額約為1.9萬億人民幣,約為政策衝擊前幾個月的三倍。

中國的小投資者對股市變得更加樂觀,可能正在出售或贖回他們的定期存款、貨幣市場基金或債券基金,以便騰出現金參與潛在的股市反彈,浙商證券的分析師秦漢在一份報告中寫道。

他補充道,債券的任何疲軟或股票的收益可能會加劇資產之間的“蹺蹺板效應”。