中國央行在警告市場恐慌後開始債券交易 - 彭博社

bloomberg

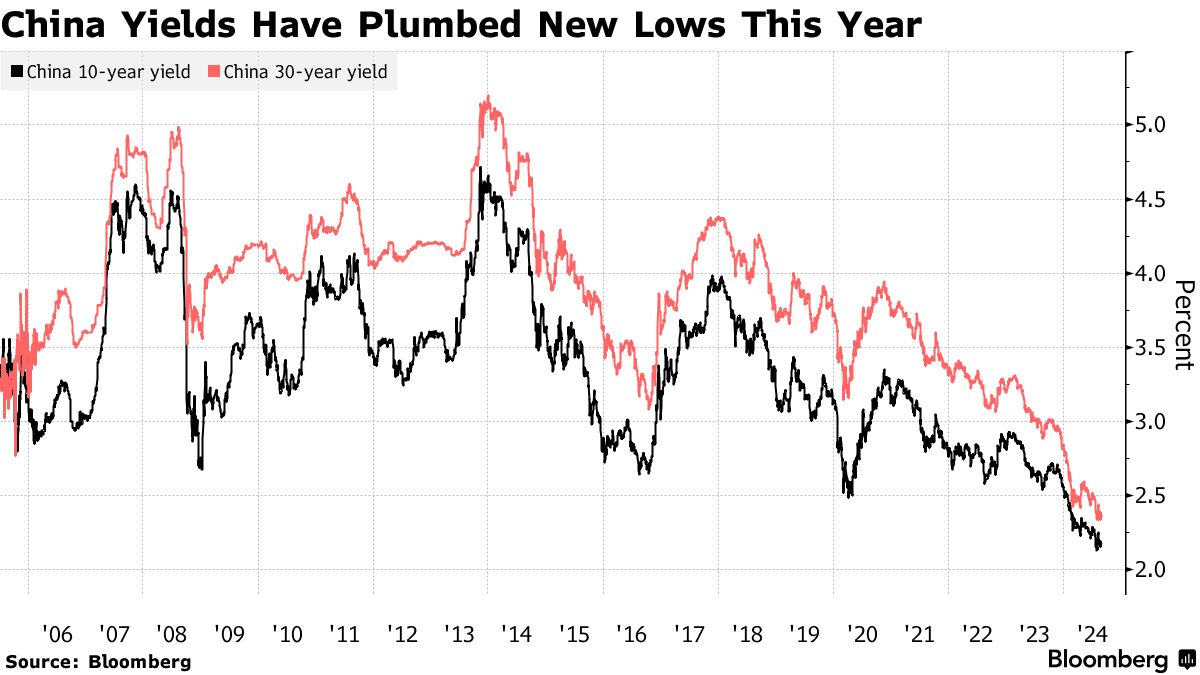

中國中央銀行在經過數月的猜測後開始交易政府債券,以抵禦推動基準收益率創下歷史低點的激烈債務反彈。

根據人民銀行網站上的一份 聲明,人民銀行出售了長期債券併購買了短期債券,這些操作在八月份導致淨購買了1000億元人民幣(140億美元)的債務。這些舉措可能有助於推動長期收益率相對於短期利率的上升,從而使收益率曲線變陡。

中央銀行沒有具體説明其交易的債券期限或操作的日期。

當局在數月內一直處於兩難境地:儘管經濟需要更低的借貸成本來幫助刺激需求,但它可能無法承受流動性泡沫破裂所帶來的劇烈市場波動。本週的一篇文章中,一家人民銀行支持的報紙表示,債務頭寸的擁擠持有可能在收益率急劇反轉的情況下變成“踩踏”,這可能威脅到金融穩定。

當局在數月內一直處於兩難境地:儘管經濟需要更低的借貸成本來幫助刺激需求,但它可能無法承受流動性泡沫破裂所帶來的劇烈市場波動。本週的一篇文章中,一家人民銀行支持的報紙表示,債務頭寸的擁擠持有可能在收益率急劇反轉的情況下變成“踩踏”,這可能威脅到金融穩定。

這一操作也是迄今為止人民銀行將政府債券交易作為管理流動性的常規工具的最明確跡象,這一建議來自習近平主席 在一本書中於三月發表的講話。這將使中央銀行在確保充足現金供應方面擁有更多靈活性,因為使用傳統工具(如調整存款準備金率)的空間正在縮小。

“中央銀行糾正債券市場失衡的努力旨在防止長期債券收益率在短期內迅速跌出合理範圍,”海外華人銀行大中華區研究負責人Tommy Xie表示。這樣的舉動“可能會扭曲市場預期,從而幫助控制系統性風險。”

對經濟放緩的擔憂、對降息的預期以及缺乏有吸引力的投資替代品,導致投資者今年紛紛湧入中國政府債券。官員們一直在尋求限制單向購買,警惕2023年硅谷銀行的崩潰,該銀行在市場逆轉之前大量購買美國國債。

在今年早些時候僅以口頭警告開始後,人民銀行對債券反彈的抵制自8月初以來已演變為行動。國有銀行通過債務銷售來提高收益率,並對一些投資者進行反覆的監管檢查,使交易員感到緊張,並抑制了交易活動。

在7月,它表示通過與貸款方的協議,手中有“數千億”人民幣的證券可供使用——這表明它準備出售這些證券以抑制反彈。自週三晚些時候以來,關於人民銀行開始交易債務的押注不斷增加,因為中央銀行在其網站上創建了一個關於“購買和出售政府債券”的新部分。

| 閲讀更多關於人民銀行及其政策工具變化的信息: |

|---|

| * 人民銀行開始銀行壓力測試以避免債券市場的恐慌性拋售 * 中國在打擊債券市場狂熱方面走向新極端 * 人民銀行發出可能出售政府債券以冷卻市場反彈的信號 * 人民銀行的新工具可能會促使其管理資金方式發生重大變化 * 為什麼中國中央銀行可能會變得更像美聯儲:快速瞭解 |

與聯邦儲備銀行或澳大利亞儲備銀行等同行在隨後減少資產負債表之前積累大量債務不同,人民銀行在過去十年中僅在幾次展期交易中購買了幾批特殊主權債券。

人民銀行行長潘功勝和他的前任易綱在近年來的公開演講中都談到他們希望保持“正常、向上傾斜”的收益率曲線。潘在六月表示,這為市場投資提供了激勵。

此外,政府債券的交易有潛力成為人民銀行的一個關鍵貨幣工具。

通過淨購買主權債券,人民銀行本月有效地向金融系統注入了流動性。這次注入的規模大致與中央銀行週一通過中期借貸便利抽走的現金量相匹配。

“這種操作扭曲將允許人民銀行擴大資產負債表,注入流動性,同時保持收益率曲線陡峭且向上傾斜,”渣打銀行香港有限公司中國宏觀戰略負責人貝基·劉表示。