投資者從股票到加密貨幣準備迎接美國選舉波動 - 彭博社

Natalia Kniazhevich, Vassilis Karamanis, Edward Bolingbroke

在投票前的最後幾天,卡馬拉·哈里斯和唐納德·特朗普之間的競賽太過接近,無法判斷。

在投票前的最後幾天,卡馬拉·哈里斯和唐納德·特朗普之間的競賽太過接近,無法判斷。

攝影師:阿爾·德拉戈/彭博社就在這場被認為是勢均力敵的美國大選前,市場上的期權交易者似乎正在降低風險,併為更多的波動做好準備。

儘管市場波動減弱,但在10月的大部分時間裏,股票期權的波動性仍然上升,這不僅是因為即將到來的選舉,還有財報季和美聯儲的利率決定。卡馬拉·哈里斯和唐納德·特朗普之間的競賽在投票前的最後幾天太過接近,無法判斷。

自從美聯儲在9月降息以來,債券收益率一直在上升,導致投資者在一些期貨頭寸上撤回,並在更高的利率上增加尾部風險對沖。大多數情況下,貨幣交易者正在押注更大的波動,人民幣、墨西哥比索和歐元的波動性因貿易和關税的不確定性而增加。

花旗集團全球市場公司的美國股票交易策略師斯圖爾特·凱澤表示:“在過去幾周的普遍去風險化之後,頭寸相當乾淨,進入選舉和美聯儲會議。這對風險/回報在選舉後是有利的,當然這取決於結果。債券似乎比股票波動更大。”

以下是期權交易者在各類資產中如何佈局的情況,從股票到加密貨幣:

股票

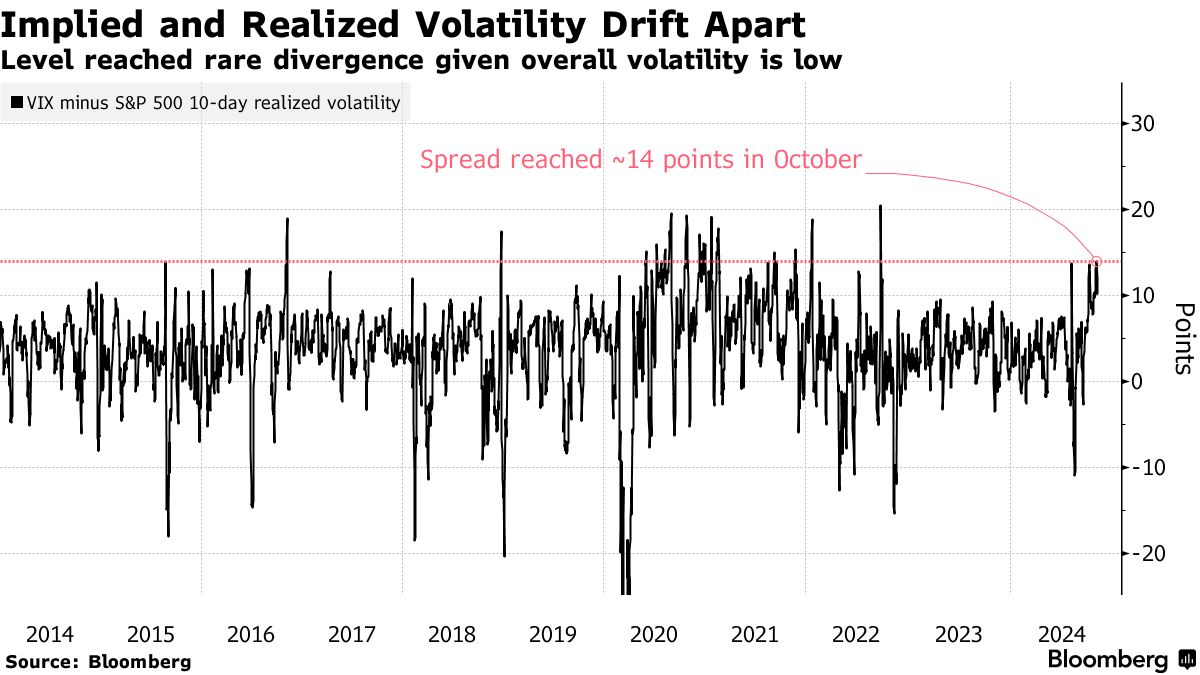

正如預期的那樣,針對選舉的對沖大部分在最後時刻顯現出來,因為短期期權使得在事件臨近時更容易進行佈局。隱含波動率遠高於實際水平,投資者在S&P 500指數連續29個交易日沒有超過1%的下跌的情況下,仍然準備迎接更大的波動。

“我們繼續看到圍繞選舉的交易興趣,最近幾天有所增加,”Piper Sandler & Co.的期權負責人Daniel Kirsch表示。“預計唐納德·特朗普將贏得選舉的客户正在增加對金融和加密股票的投資,而押注哈里斯獲勝的客户則購買可再生能源股票的期權。交易員們也在加大對S&P 500和QQQ ETF的看跌期權的對沖。”

相對於一個月的水平,短期S&P 500隱含波動率一直處於高位,因為選舉和美聯儲的影響正在滲透到短期指標的計算中。Cboe VVIX指數——衡量VIX波動性的指標——也處於高位。

相對於一個月的水平,短期S&P 500隱含波動率一直處於高位,因為選舉和美聯儲的影響正在滲透到短期指標的計算中。Cboe VVIX指數——衡量VIX波動性的指標——也處於高位。

“目前,期權偏斜度陡峭,VIX遠高於實際波動率,”Penn Mutual資產管理公司的投資組合經理任志偉表示。“這些都是市場在此時已做好充分對沖的跡象。”

儘管波動性較高,但它指向選舉後S&P 500約1.7%的波動——並不是一個過於劇烈的波動。根據巴克萊公司的美國股票衍生品策略負責人Stefano Pascale的説法,隱含波動率從10月初約2%的峯值穩步下降,目前大致與過去選舉的長期平均水平相符。

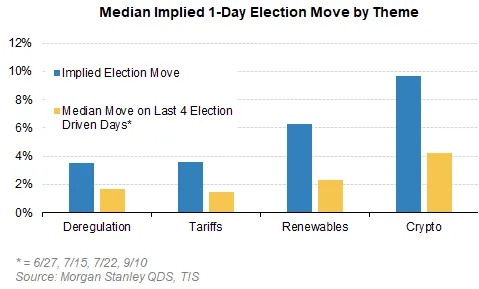

除了整體指數外,一些行業,如加密貨幣和清潔能源股票,正在經歷遠高於其中位數的波動性。摩根士丹利的交易部門上週表示,加密貨幣股票的價格幾乎波動10%,而可再生能源公司的波動約為6%。這在倉位上得到了體現,例如,上週在Sunrun Inc.購買了超過20,000個11月看漲價差。

按行業隱含選舉波動來源:摩根士丹利一旦選舉結束,基本市場流動性正在為年底的反彈積累支持,因為對沖被解除,11月共同基金的購買開始,公司回購股票,較低的波動性吸引了系統性購買和期權交易商的再對沖。

按行業隱含選舉波動來源:摩根士丹利一旦選舉結束,基本市場流動性正在為年底的反彈積累支持,因為對沖被解除,11月共同基金的購買開始,公司回購股票,較低的波動性吸引了系統性購買和期權交易商的再對沖。

“假設選舉後期平穩,我們認為這些對沖可能會解除,我們可能會看到VIX急劇下降和偏斜變平,”Ren説。“如果這兩者都發生,可能會迫使更多買家進入市場,推動市場上漲。”

外匯

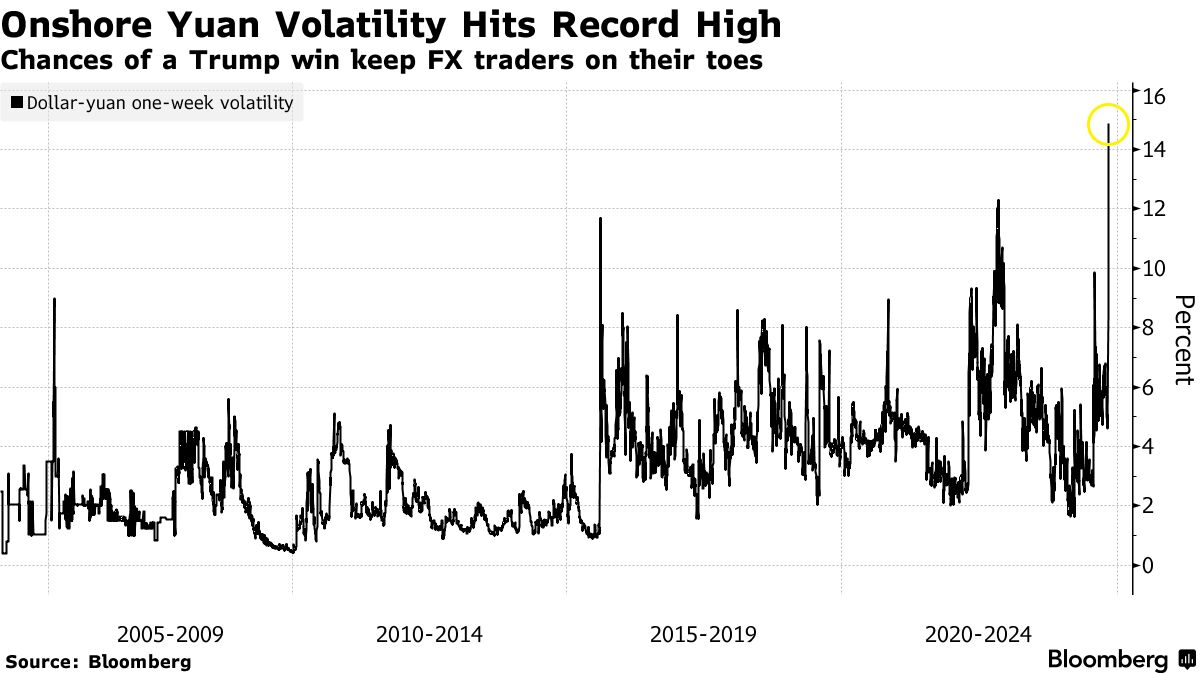

目前定價選舉風險的短期貨幣期權,因預期美國投票後波動加大而隱含波動性飆升。上週末,美元對人民幣的一週波動達到了創紀錄的高點,因為交易員們對特朗普威脅提高美國關税和可能特別傷害中國的全球貿易戰進行了對沖。

歐元的波動性——也容易受到特朗普勝利可能帶來的任何貿易關税的影響——自2020年以來上漲幅度最大,達到了自2023年3月以來的最高水平,而風險逆轉在歐元對美元的交易中仍然看跌。比索的一週波動性已攀升至四年多以來的最高水平,其對未來預期波動的溢價擴大至自2007年彭博社開始編制數據以來的最高水平。

歐元的波動性——也容易受到特朗普勝利可能帶來的任何貿易關税的影響——自2020年以來上漲幅度最大,達到了自2023年3月以來的最高水平,而風險逆轉在歐元對美元的交易中仍然看跌。比索的一週波動性已攀升至四年多以來的最高水平,其對未來預期波動的溢價擴大至自2007年彭博社開始編制數據以來的最高水平。

閲讀更多:貨幣交易員正在為全球波動性激增進行佈局

利率

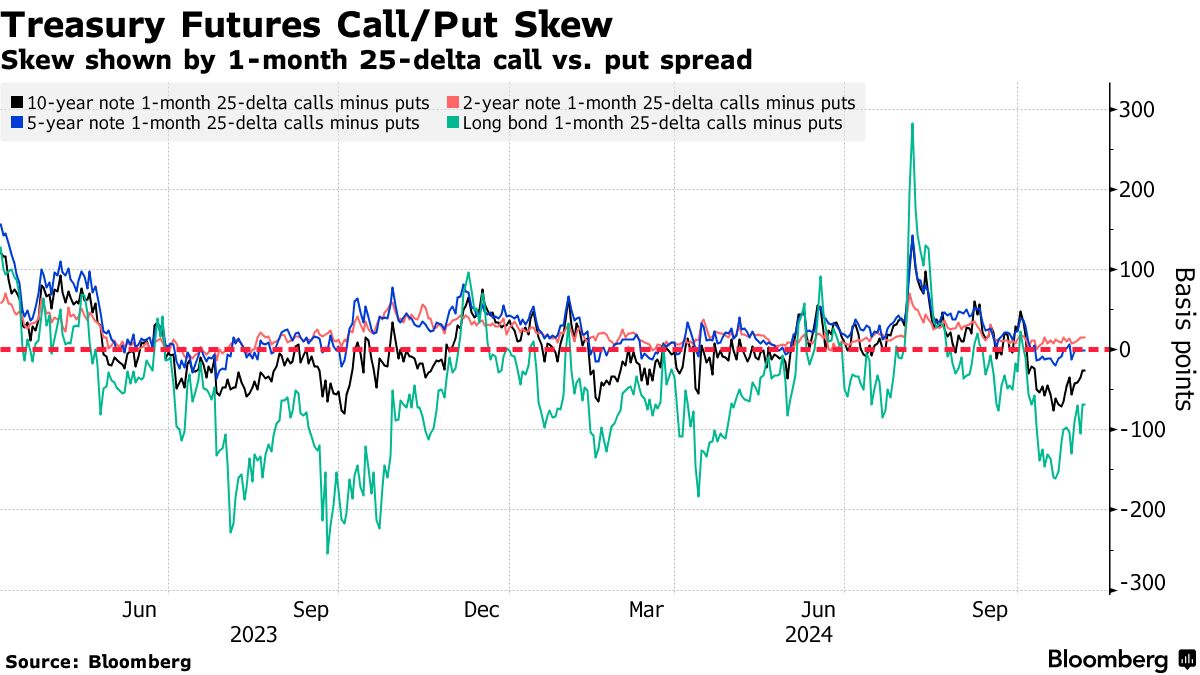

過去幾周,國債市場的佈局主要集中在交易員減少期貨的槓桿頭寸上,偏向於在對選後財政刺激的預期上升的情況下進行長期平倉,從而增加國債的供應。結果,自10月初以來,隨着收益率的上升,交易員持有的10年期國債期貨的未平倉合約數量急劇下降。

去風險化,或交易員從市場中撤回資金的行為,也在現金市場中得到了反映,最新的JPMorgan Chase & Co.調查顯示,客户正在減少多頭和空頭頭寸,而中性頭寸上升。在國債的期權市場中,尾部風險對沖在更高的收益率和相對於當前水平的更大債券市場拋售中存在。109.50的12月10年期看跌期權顯著活躍,相當於約4.5%的收益率,比當前水平高出約25個基點。

去風險化,或交易員從市場中撤回資金的行為,也在現金市場中得到了反映,最新的JPMorgan Chase & Co.調查顯示,客户正在減少多頭和空頭頭寸,而中性頭寸上升。在國債的期權市場中,尾部風險對沖在更高的收益率和相對於當前水平的更大債券市場拋售中存在。109.50的12月10年期看跌期權顯著活躍,相當於約4.5%的收益率,比當前水平高出約25個基點。

“選舉波動溢價在長期利率的債券市場上最為明顯,我們認為這反映了對掃蕩結果下更高財政風險的擔憂,”彭博情報的首席全球衍生品策略師Tanvir Sandhu表示。“這種偏斜表明對使用支付者掉期期權對沖長期利率下跌的需求。”

加密貨幣

加密貨幣交易者對選舉結果的看法出現分歧,期權市場從激進看漲轉向更注重對沖的策略。根據加密流動性提供商B2C2彙編的數據,14天看跌期權等短期合約的隱含波動率顯著上升,而同一到期日的看漲期權則保持穩定。

儘管在選舉前的高度波動中沒有明確的方向性偏見,但在CME上,長期看漲期權和比特幣期貨的溢價增加指向選舉後的看漲前景,預計明年將有更多降息和潛在的加密政策積極變化。

跨資產

二元期權——在滿足一對條件(例如貨幣和股票達到預定水平)時觸發支付——往往是對沖重大事件可能結果的熱門方式。根據摩根大通衍生品策略師Esmail Afsah的説法,這類交易在選舉前有所增加。

“我懷疑這主要是因為投資者對美國選舉的四種關鍵變體中各個資產的表現有明確看法,”Afsah説。“使用混合期權並同時押注兩個資產的方向可以顯著提高槓杆,從而改善賠率,當然前提是資產確實按預期表現。”