中國的銅生產繁榮威脅到全球其他地區 - 彭博社

bloomberg

中國的銅冶煉廠面臨着控制擴張的壓力,這種擴張正在打擊行業的盈利能力。全球範圍內工廠的生存能力可能岌岌可危。

全球最大的銅消費國預計今年將生產約一半的世界精煉金屬,此前為了確保對能源轉型至關重要的供應,冶煉廠建設熱潮不斷。儘管對稀缺原材料的激烈競爭正在壓縮各地的利潤,但產能的繁榮仍在繼續。

彭博情報的金屬和礦業研究負責人Grant Sporre表示,中國的過度行為威脅到其邊界之外的銅精煉未來。他表示,從智利到歐洲和印度的運營可能面臨風險。

中國的銅產量在本世紀每年都在增長

快速擴張正在拉伸原材料供應

來源:中國國家統計局

注:2024年的數據基於九個月的產量按比例轉換為全年

國內對限制生產和縮減新工廠龐大管道的呼聲日益高漲,但尚未得到重視。如果這種飛速擴張繼續下去——並迫使 其他地方的減產——更多的產出將集中在中國,即使西方政府對其對戰略礦物的控制感到擔憂。

這一局勢將在本週於上海舉行的亞洲 最大銅業聚會上達到高潮,冶煉廠將面臨關於決定其利潤的礦石供應合同的緊急談判。由於產能遠遠超過全球礦山生產,礦商在年度談判中佔據主導地位。

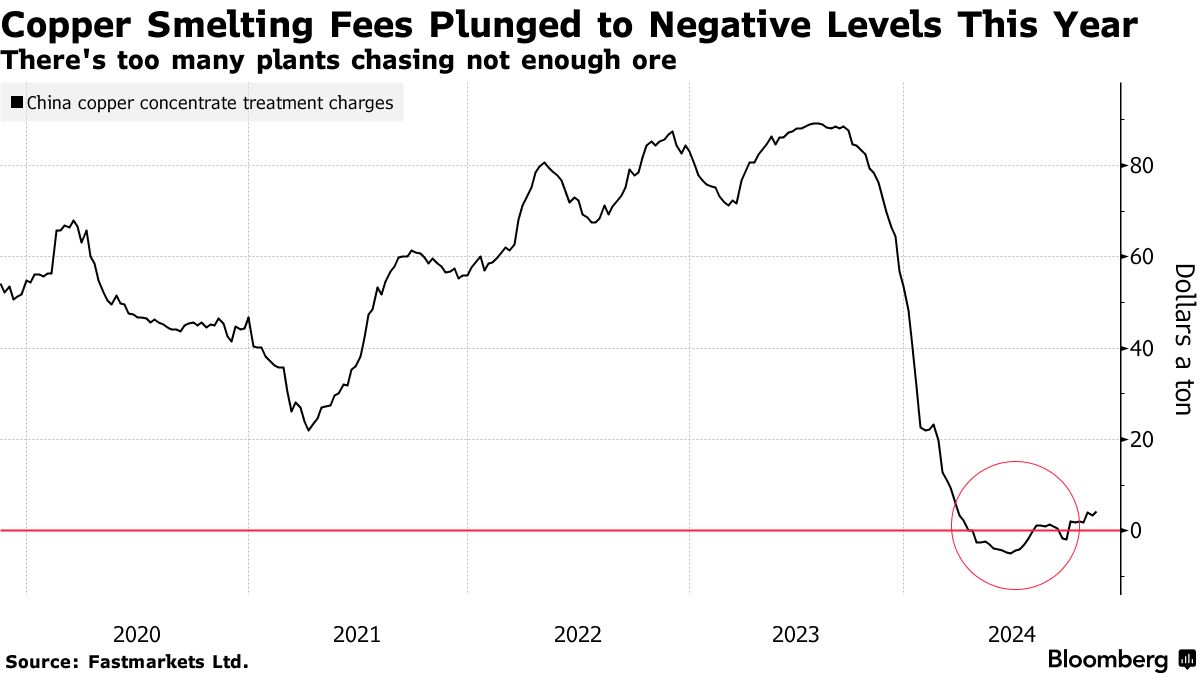

根據行業估計,冶煉廠將礦石轉化為金屬所支付的處理和精煉費用明年可能降至每噸40美元或更低,而2024年為每噸80美元。這種結算可能導致廣泛的損失。根據金屬諮詢公司CRU Group的數據,2004年的最低價為每噸43美元,該公司有數據追溯到1992年。

來自可再生能源、電動汽車和電網基礎設施的需求在未來幾十年內有望激增。這刺激了銅供應鏈的更多投資,但冶煉廠的建設速度和成本遠低於新礦的建設。

來自可再生能源、電動汽車和電網基礎設施的需求在未來幾十年內有望激增。這刺激了銅供應鏈的更多投資,但冶煉廠的建設速度和成本遠低於新礦的建設。

礦石緊縮問題因新工廠的建設而加劇,印度正在尋求減少對進口的依賴,以及印度尼西亞,政府計劃停止出口目前供給整個亞洲冶煉廠的礦石。

閲讀更多:中國的經濟重振計劃給工廠帶來了成本

這加劇了在中國施加限制的必要性。今年早些時候,現貨處理費用首次跌破零。可是,行業的推動以減少產量並沒有產生太大影響。到2024年,中國的精煉銅產量已增長超過5%。上個月,該國主要的金屬協會呼籲政府採取更強有力的干預措施,以遏制“盲目擴張。”

這是中國各個行業中一個熟悉的旋律,從鋼鐵到太陽能和電動車,它們正在應對產能過剩的影響,同時試圖保護就業和經濟增長目標。

中國仍然是銅的淨進口國,尚未向海外運輸大量銅——與其鋼鐵和鋁業不同,後者正面臨來自全球貿易伙伴日益增加的保護主義。但如果中國繼續推進擴張,這種情況可能會改變。

根據知情人士的説法,最近幾天,中國主要冶煉廠的高管們召開會議,討論不利的市場形勢。這些會議有政府代表參加,討論了更堅定地堅持減產計劃的問題,這些知情人士要求不透露姓名,因為信息是私密的。

閲讀更多:Trafigura表示:中國將在能源轉型中主導銅需求

但也存在懷疑。分析師認為,中國生產商能夠比其他生產商更好地應對這種情況,因為他們具有成本優勢。根據彭博社的斯波爾的説法,大多數老舊、效率低下的工廠已經被關閉。而大型私營冶煉廠近年來已被淘汰,行業現在由國有企業主導,這些企業對財務壓力更具韌性。

“沒有人想第一個減產,但礦石緊張將持續多年,就像跑馬拉松,”Benchmark Mineral Intelligence Ltd.的分析師趙永城説。“誰能活到最後,真的將考驗從資本充足到運營的各個方面。”

在網絡上

氣候談判代表 在COP29氣候峯會的第一天取得了突破,達成了關於聯合國管理的全球碳市場的規則。

俄羅斯天然氣工業股份公司正在準備 將對中國的天然氣供應提升至最大合同水平。

中國的信貸 擴張在10月份放緩,政府債券銷售激增遠超傳統融資活動緩慢月份的貸款增長。

本週日記

(除非另有説明,均為北京時間。)

11月12日,星期二:

- 亞洲銅周在上海,第一天

11月13日,星期三:

- 亞洲銅周在上海,第二天

- CRU世界銅大會亞洲,第一天

- CCTD關於中國煤炭的每週在線簡報,15:00

11月14日,星期四:

- 亞洲銅周在上海,第三天

- CRU世界銅大會亞洲,第二天

- 首席執行官峯會和亞洲銅晚宴

11月15日,星期五:

- 中國10月份房價,09:30

- 中國10月份工業產出,包括鋼鐵和鋁;煤炭、天然氣和發電;以及原油和煉油,10:00

- 零售銷售、固定資產投資、房地產投資、住宅銷售、失業率

- 中國將在11月25日前發佈每月中期貸款利率

- 中國關於廢金屬進口的新規生效

- 中國每週鐵礦石港口庫存

- 上海交易所每週商品庫存,約15:00