黃金,而非股票,是千年最偉大的資產 - 彭博社

John Authers

在法蘭克福像1999年一樣狂歡。

在法蘭克福像1999年一樣狂歡。

攝影師:阿爾內·德德特/圖片聯盟/蓋蒂圖片社

要直接將約翰·奧瑟的通訊發送到您的收件箱,請註冊 這裏.

今天的要點:

- 到目前為止,這是一個黃金的 千年。

- 為什麼 黃金 表現如此出色?看看 印刷和借貸的 資金量。

- 現在輪到 德國 提高政治風險。歐洲防務製造商是主要受益者。

- 華爾街對 十月CPI 的改善沒有太多期待,但消費者更加樂觀。

- 如果你想要 一些積極的內容,試試 節拍。

第三個千年的銀禧

第三個千年(假設它從2000年1月開始; 還記得千年蟲嗎?)幾乎已經25歲了。這在許多層面上為任何試圖理解金融歷史的人提供了一個合理的里程碑。2000年1月1日,幾乎標誌着迄今為止最大的股市泡沫的頂點。弗拉基米爾·普京在俄羅斯上台,幾乎在同一天。歐元在一年前啓動。中國在一年後加入了世界貿易組織。世貿中心的雙子塔只會再屹立20個月。在今天美國的兩極化環境中,民主黨在這13年中執政,而共和黨執政12年,因此一般化並沒有形成政治觀點。

彭博社觀點Zara和Primark在自己的遊戲中擊敗了美國零售商説“覺醒主義”已經死去還為時尚早魯比奧、沃爾茨和斯特法尼克向世界傳達特朗普的信息裏夫斯在區塊鏈國債上打轉所有這些為德意志銀行的駐場金融歷史學家吉姆·裏德創造了一個絕佳的時機,讓他對本世紀迄今的金融回報進行一次引人入勝的研究。(這些圖表來自他。)

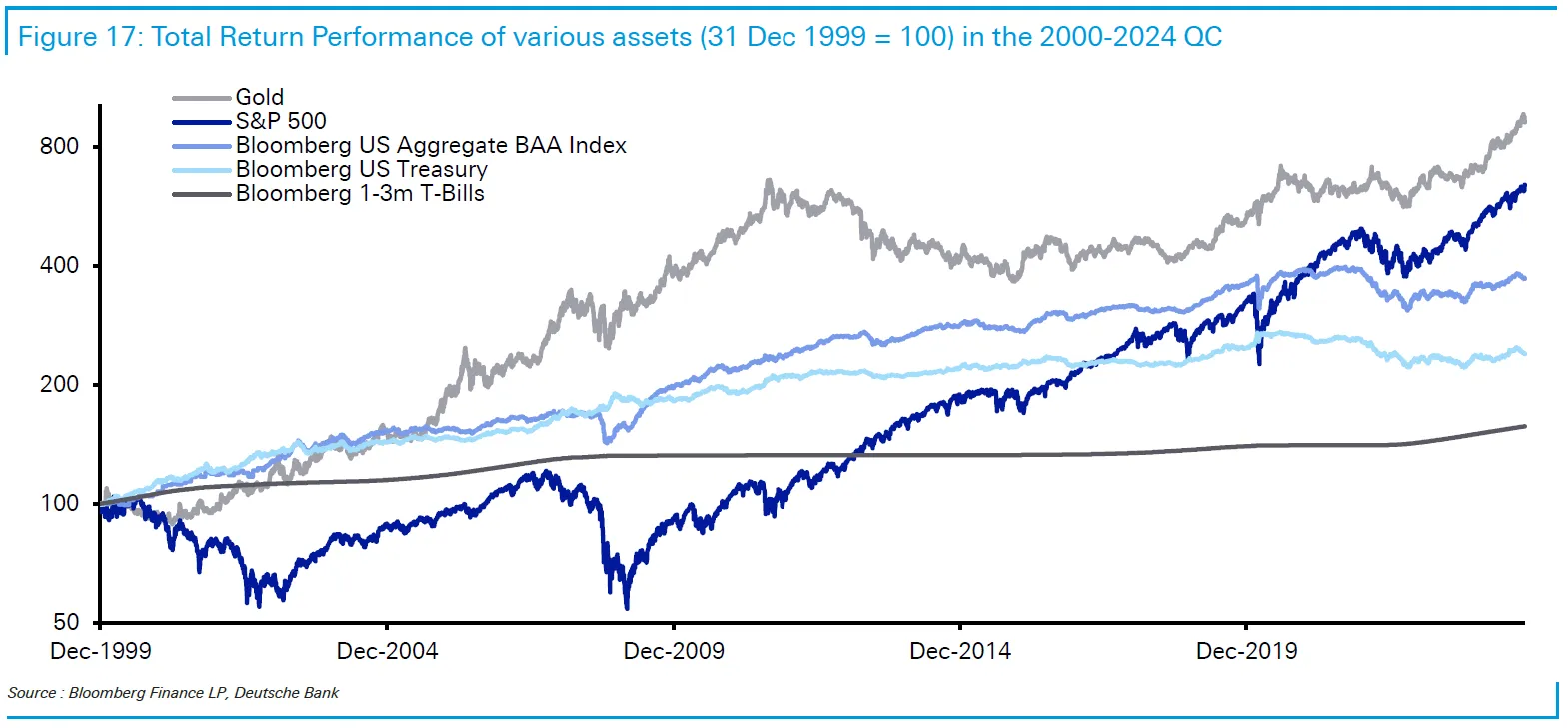

首先,千年之交股市歷史強勁的事實意味着它們在過去的四分之一個世紀裏並沒有表現得那麼好。黃金領先於其他一切:

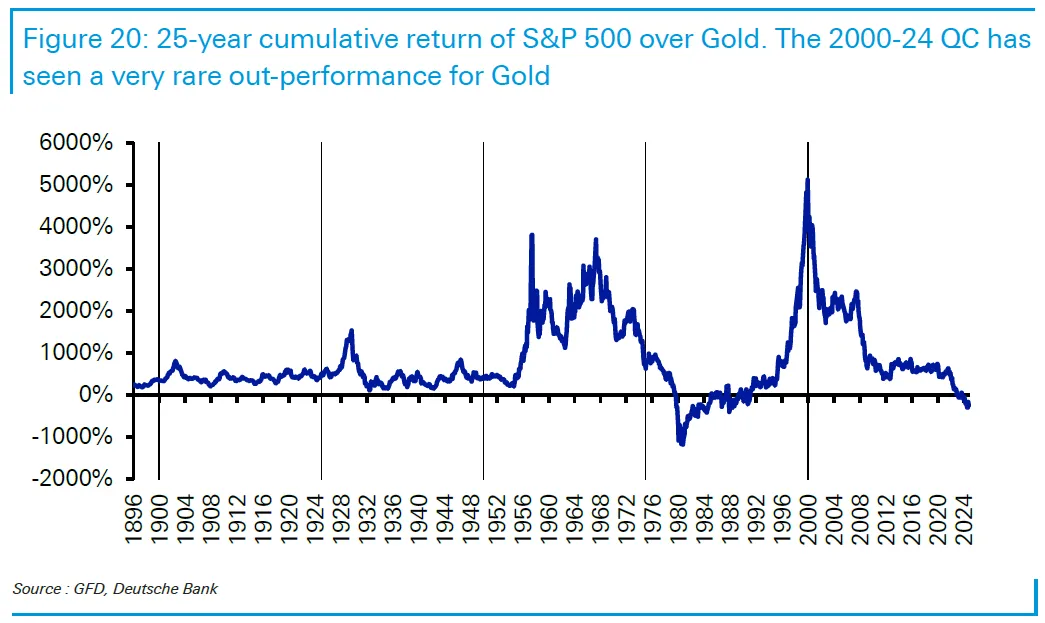

這不僅僅是起點的巧合。當裏德查看標準普爾500指數與黃金價格的長期歷史比率時(或者説如果標準普爾以黃金而不是美元計價,它的名義價值),他揭示了一個明顯的趨勢。過去25年的故事是黃金的穩步上升。根據這個比率,歷史上唯一可以相比的時間是1980年,當時隨後的通貨膨脹導致了佈雷頓森林金本位的歷史低點。這個里程碑證明了舊秩序無法運作,我們見證了以美聯儲為支撐的全球化金融的增長,美聯儲堅定地消滅了通貨膨脹:

這不僅僅是起點的巧合。當裏德查看標準普爾500指數與黃金價格的長期歷史比率時(或者説如果標準普爾以黃金而不是美元計價,它的名義價值),他揭示了一個明顯的趨勢。過去25年的故事是黃金的穩步上升。根據這個比率,歷史上唯一可以相比的時間是1980年,當時隨後的通貨膨脹導致了佈雷頓森林金本位的歷史低點。這個里程碑證明了舊秩序無法運作,我們見證了以美聯儲為支撐的全球化金融的增長,美聯儲堅定地消滅了通貨膨脹:

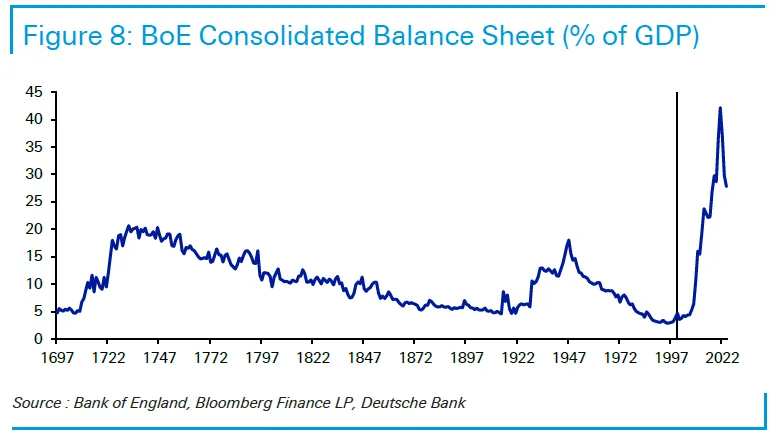

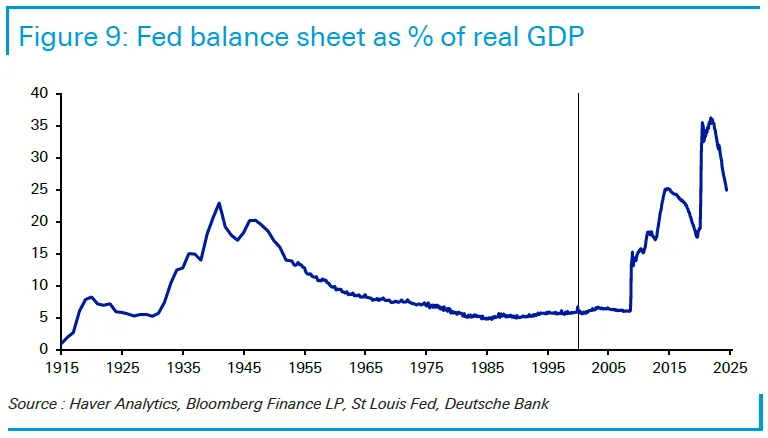

考慮到過去15年股票的表現,這確實令人震驚。要理解有利於黃金的條件,裏德關於中央銀行資產負債表的非凡數據提供瞭解釋。英格蘭銀行的資產負債表上有數據可以追溯到1697年。自2000年以來,它以一種以前看起來不可能的方式擴張。即使美聯儲自1915年以來才存在,基本上也可以説是如此:

考慮到過去15年股票的表現,這確實令人震驚。要理解有利於黃金的條件,裏德關於中央銀行資產負債表的非凡數據提供瞭解釋。英格蘭銀行的資產負債表上有數據可以追溯到1697年。自2000年以來,它以一種以前看起來不可能的方式擴張。即使美聯儲自1915年以來才存在,基本上也可以説是如此:

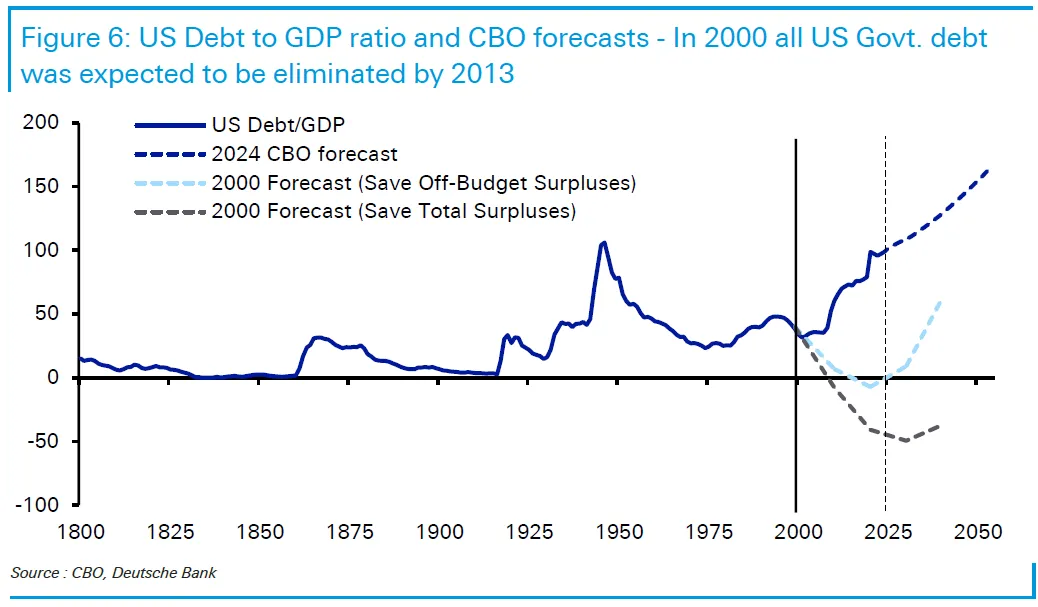

不僅貨幣政策進入了超速運轉。財政政策也帶來了非常不愉快的驚喜。在2000年初,克林頓政府成功消除了持續的赤字,並計劃償還所有美國債務。這並沒有發生。目前,美國政府債務佔國內生產總值的比例幾乎與1940年代國家處於戰爭狀態時一樣高,並預計將大幅上升:

不僅貨幣政策進入了超速運轉。財政政策也帶來了非常不愉快的驚喜。在2000年初,克林頓政府成功消除了持續的赤字,並計劃償還所有美國債務。這並沒有發生。目前,美國政府債務佔國內生產總值的比例幾乎與1940年代國家處於戰爭狀態時一樣高,並預計將大幅上升:

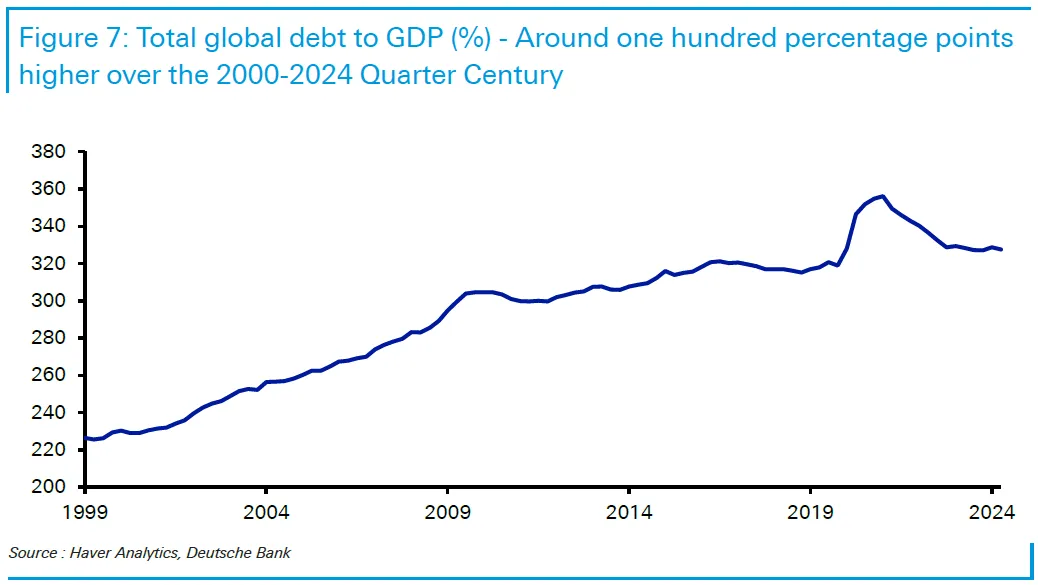

美國及其國債市場的重要性遠超美國本土,但這一趨勢是全球性的。在世紀之交,全球債務略高於GDP的兩倍。現在則略高於三倍:

美國及其國債市場的重要性遠超美國本土,但這一趨勢是全球性的。在世紀之交,全球債務略高於GDP的兩倍。現在則略高於三倍:

聽到評論員們對 災難風險 和金融的不安全基礎進行激烈討論可能令人惱火,但他們這樣做是有原因的。我們不知道這個故事的結局,但任何在25年前看到這些數據的人都會感到震驚,並預測會出現非常嚴重的問題。

聽到評論員們對 災難風險 和金融的不安全基礎進行激烈討論可能令人惱火,但他們這樣做是有原因的。我們不知道這個故事的結局,但任何在25年前看到這些數據的人都會感到震驚,並預測會出現非常嚴重的問題。

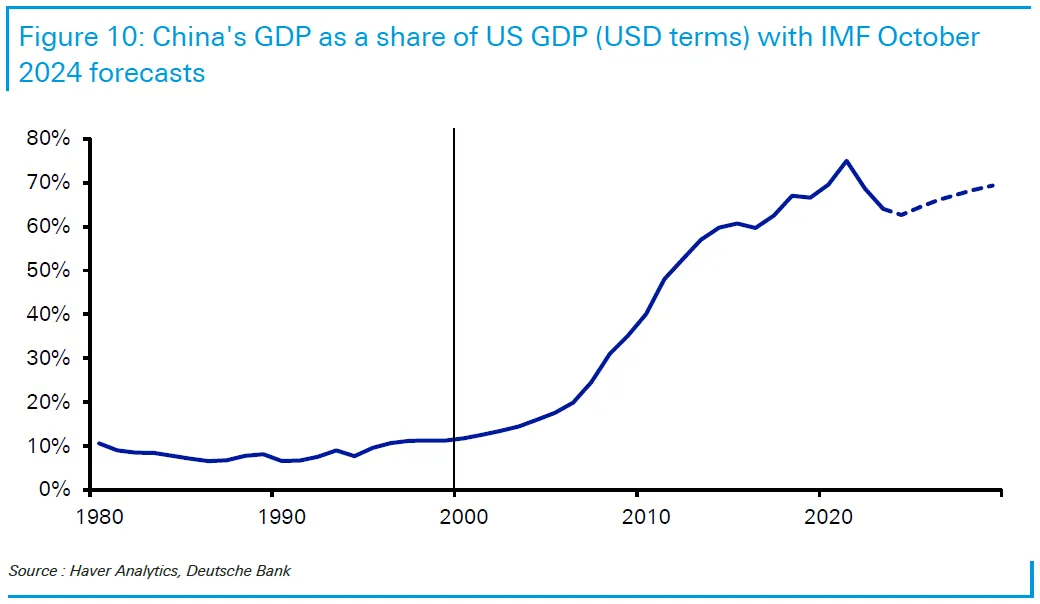

除了全球債務和印鈔的增加,另一個最令人震驚的發展是中國的崛起。鄧小平開放中國經濟和優先發展經濟的努力在千年之交時已經近十年,但這一模式才剛剛開始運轉。加入世貿組織將會有所不同。這是自1980年以來中國GDP佔美國經濟份額的變化:

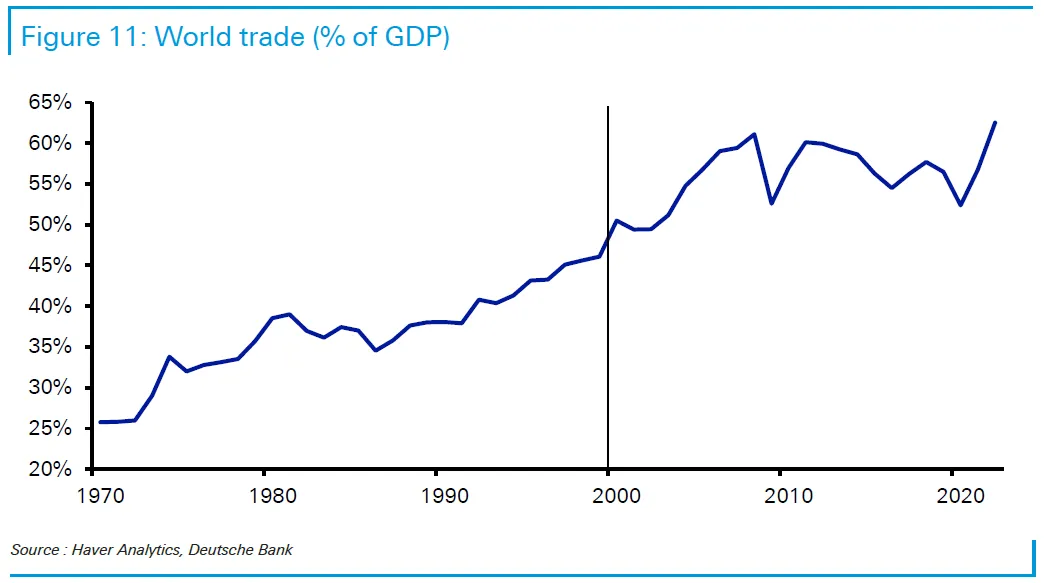

儘管全球化(以貿易量衡量)停滯不前,中國仍然設法保持增長;大約自2008年金融危機以來就是如此。國際貿易曾是1990年代的主導趨勢,在 柏林牆倒塌後迅速增長。它並沒有逆轉(儘管隨着特朗普新一輪關税的可能性,這種情況是一個強烈的可能性),但似乎已經達到了極限:

儘管全球化(以貿易量衡量)停滯不前,中國仍然設法保持增長;大約自2008年金融危機以來就是如此。國際貿易曾是1990年代的主導趨勢,在 柏林牆倒塌後迅速增長。它並沒有逆轉(儘管隨着特朗普新一輪關税的可能性,這種情況是一個強烈的可能性),但似乎已經達到了極限:

這些數據背後還有更多,包括一些從1995年而不是2000年開始的替代計算,以避免股票的獨特糟糕起點。這在某種程度上稀釋了發現,但仍然使當前時期看起來相當失望。然而,所有這些消息應該反映在價格中。真正重要的是接下來會發生什麼。

這些數據背後還有更多,包括一些從1995年而不是2000年開始的替代計算,以避免股票的獨特糟糕起點。這在某種程度上稀釋了發現,但仍然使當前時期看起來相當失望。然而,所有這些消息應該反映在價格中。真正重要的是接下來會發生什麼。

金融領域的經典著作之一是《樂觀者的勝利》,由學者Elroy Dimson、Paul Marsh和Mike Staunton撰寫,是對20世紀全球資產類別表現的巨大研究。它的標題來源於1950年至2000年間股票的出色表現——這在很大程度上是因為從1950年的角度來看,樂觀者被證明是正確的。戰後德國和中國的奇蹟,蘇聯集團的崩潰,亞洲虎經濟體的崛起以及中國的崛起都在前方。1950年的人們只會高興地知道那一世紀不會再次使用核武器。因此,樂觀主義勝利了;在1950年買股票是個好主意。

在2000年,我們現在知道,買黃金是個更好的主意。與當時合理的美好希望相比,悲觀者贏了。投資於股票的人表現良好,但主要是由於政府借貸的異常增加和寬鬆的貨幣政策。看起來再次有一個協調的嘗試正在進行,以改變世界的經濟模型並修復不奏效的部分。讓我們希望接下來的25年是樂觀者的又一次勝利。

特朗普在歐洲的交易

很難將目光從美國選後市場的非凡波動中移開,但最明顯的(負面)影響正在歐洲顯現。表現不佳在那裏的生活中已經成為事實(部分原因是,正如裏德所示,歐盟在全球貿易中正日益被中國取代)。自選舉以來,它已經進入了超速運轉。

七大科技平台可以扭曲美國的圖景。當我們將FTSE-EuroFirst 300廣泛的大型股指數與彭博社的500大美國股票指數(不包括七大科技股)進行比較時,歐洲失去信心的深度變得最為明顯:

歐洲,我們有問題

即使不包括七大科技股,美國股票也遠遠超過歐洲指數

來源:彭博社

數據以2019年12月31日的100為基準進行標準化。

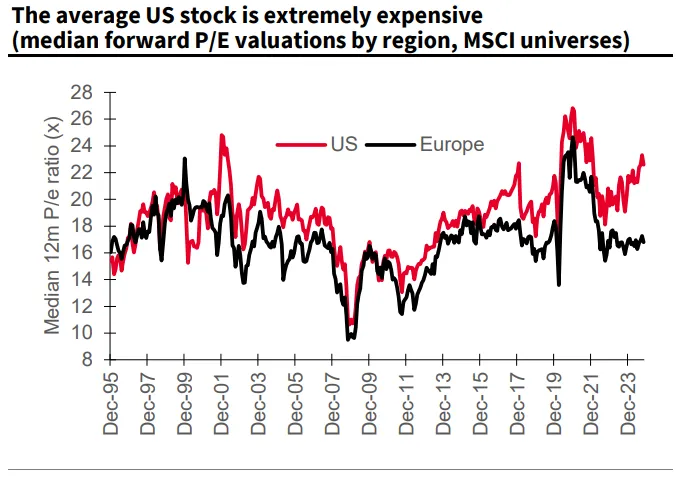

出了什麼問題?估值是其中一個重要因素,再次強調,這不僅僅是關於目前對大型科技公司施加的奢華倍數。以下是法國興業銀行首席量化分析師安德魯·拉普索恩的圖表,通過取美國和歐洲的中位數估值來控制這一因素。美國的估值在過去兩年再次躍升,而歐洲的估值卻沒有:

這應該提供某種機會。美國看起來過度(尤其是在選後反彈之後)。但是Lapthorne的圖表顯示,歐洲的估值在選舉之前並沒有以任何顯著的方式被壓低。而現在,政治不確定性讓人感到緊張。德國將在二月份投票,距離烏克蘭入侵三年。選舉看起來很可能會讓中右翼的基督教民主聯盟重新掌權,但更具民粹主義的極右翼政黨的崛起增加了顯著的不確定性。

這應該提供某種機會。美國看起來過度(尤其是在選後反彈之後)。但是Lapthorne的圖表顯示,歐洲的估值在選舉之前並沒有以任何顯著的方式被壓低。而現在,政治不確定性讓人感到緊張。德國將在二月份投票,距離烏克蘭入侵三年。選舉看起來很可能會讓中右翼的基督教民主聯盟重新掌權,但更具民粹主義的極右翼政黨的崛起增加了顯著的不確定性。

德國的政治問題可能對國際權力平衡產生根本性影響,因為反對進一步援助烏克蘭戰爭努力的聲音似乎越來越響亮。與此同時,特朗普的迴歸引發了對北約未來的擔憂,並加劇了歐洲政府將不得不在國防上花費更多的信念。在歐洲市場中,普京和特朗普的雙重打擊幫助創造了至少一個明顯的相對贏家——國防行業:

歐洲的新現實

國防承包商是新興秩序的明顯贏家

來源:彭博社

數據以2019年12月31日為基準,標準化為100。

目前面臨的危險可能不會發生,在這種情況下,這將是一個很好的機會。但風險必須首先被克服。

回到通貨膨脹

在你閲讀完這篇文章後不久,勞工統計局將發佈十月份的消費者價格通脹數據。這將不再影響選舉,也不是唐納德·特朗普的錯。然而,從此以後,這將是他的問題。使他的前任下台的問題現在成為完成他的經濟議程的最大威脅。

發佈前的中位數預期是核心CPI(不包括食品和能源)將保持在3.3%不變——仍然惱人地處於美聯儲目標的3%上限——並且有相當多的觀點認為它可能會上升:

等待繼續

核心CPI仍然不被預期會降到3%以下

來源:彭博社

美聯儲更喜歡個人消費支出通脹指標,這看起來並沒有那麼糟糕。正如政治評論一再強調的,核心數據可能反映出中央銀行家們現實中希望控制的內容,但並不代表他們能購買的內容。

對他們和即將上任的政治家們來説,一個好消息是消費者對通脹的預期似乎已經明顯得到控制。紐約聯邦儲備銀行每月發佈消費者對未來一到三年通脹的預期系列數據。兩者現在都已降至3%以下。2021年應該是明顯的麻煩信號的預期大幅上升已經結束。這些數據是在選舉之前收集的,因此這不僅僅是關於特朗普能否解決問題的樂觀:

如你所願

消費者對通貨膨脹的預期再次回到了舒適區

來源:紐約聯邦儲備銀行消費者預期調查

在一個有趣的政治旁註中——美國的教育差距,以及經濟富裕者與貧困者之間的差距,在這份報告中不再顯現。這是一個積極的信號。在通貨膨脹恐慌最嚴重的時候,受過高中教育或更少的人對通貨膨脹的預期比大學畢業生更糟。他們現在更加樂觀。同樣,年收入低於50,000美元的人曾經對更糟的通貨膨脹做好了準備;他們現在也更加樂觀:

一個不那麼分裂的國家

貧困和教育程度較低的人對三年期通貨膨脹的預期更加樂觀

來源:紐約聯邦儲備銀行消費者預期調查

但是,如果消費者的預期令人鼓舞,那麼對美聯儲預期的變化則更令人擔憂。這主要不是關於選舉,儘管特朗普的勝利幫助延續了一個已有的趨勢。在九月份“巨型”50個基點的降息之前,聯邦基金期貨暗示政策利率將在明年年底之前降至3%以下。自選舉以來,這一預期急劇上升。無論是否巨型,市場現在的假設是美聯儲甚至可能不會降到4%:

降息還是不降息並不是問題

儘管九月份降息50個基點,但降息預期已被削減

來源:彭博全球利率概率

因此,這次選舉結果只是加劇了一個已經存在的趨勢。沒有什麼比新的通貨膨脹數據下載更能阻止這樣的趨勢,或者可能使其更加強勁。準備好吧。

生存技巧

你們中的一些人可能需要歡快的歌曲。出於某種原因,我在過去兩天裏一直在重複聽 The Beat 的《Sole Salvation》(在美國被稱為 The English Beat)。令我憤怒的是,我在網上找不到任何現場表演,但我確實找到了這個 約翰·皮爾會議的音頻。這真的非常歡快。還有其他建議嗎?

更多來自彭博社觀點:

- 喬納森·萊文:特朗普交易現在面臨現實檢查

- 賈斯廷·福克斯:特朗普如何利用 美國人不喜歡的經濟

- 邁克爾·布隆伯格:RFK Jr.對政府來説太危險

想要更多彭博社觀點嗎? OPIN <GO>****。或者你可以訂閲 我們的每日通訊**。**