日元多頭靜待美日收益差明年縮小 - 彭博社

Mia Glass

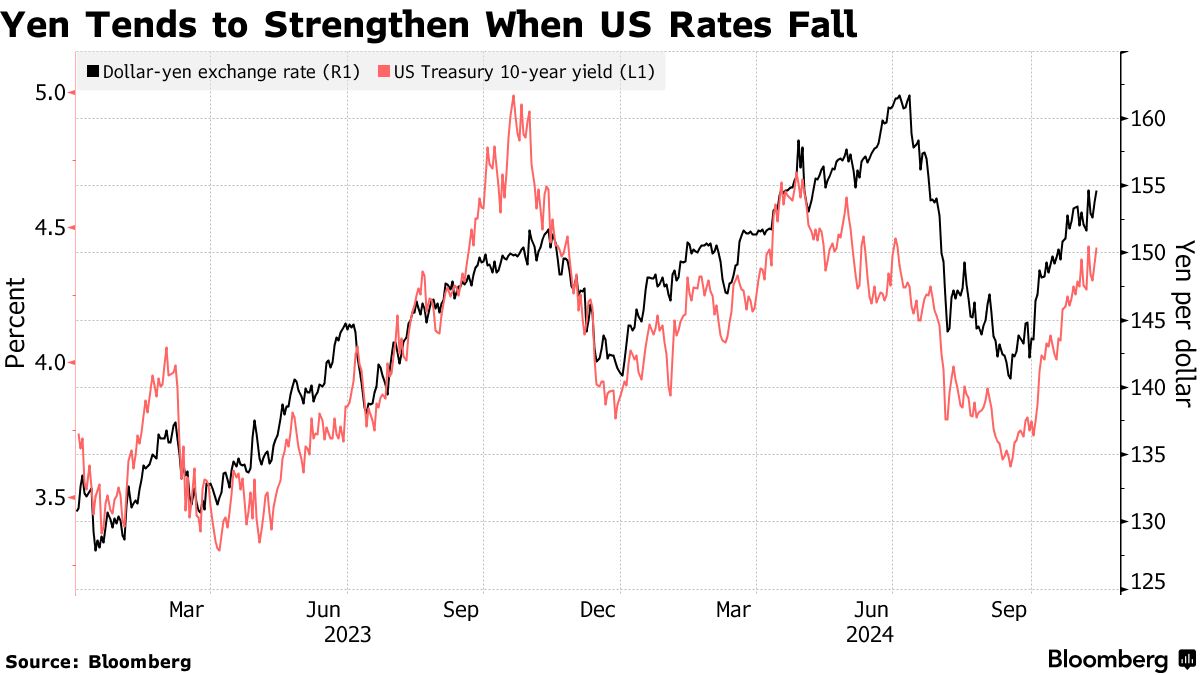

在連續兩年看到對日元反彈的押注變成冷酷的現實,進一步下跌,一些策略師認為第三次將是日本疲弱貨幣的轉機。

一些人認為,日本銀行一系列加息的可能性以及美聯儲進一步降息將推動日元的恢復,兑美元匯率可能達到130。考慮到日元在2024年的波動性,以及預測唐納德·特朗普重返白宮可能對美聯儲政策和全球市場的影響的困難,這些預測帶有很高的謹慎性。

更強的日元將對資產類別產生影響,給日本的股票帶來壓力,同時增強該國現金充裕的公司在海外進行收購的能力。投資者也可能不太願意使用該貨幣來資助海外高收益替代投資,可能更願意將資金迴流國內。

“預計美國將繼續降息,如美聯儲的點陣圖所示,而日本銀行預計將每六個月左右加息一次,這將導致美日之間的利差縮小,”瑞穗證券的策略師山本雅文和三原正義在上週的一份報告中表示。“特朗普的所有政策並不會導致美元走強。”

瑞穗的策略師預測,到2025年底,日元兑美元將飆升至130——這是自2023年初以來未見的水平。野村證券和Saxo Markets的同行則認為,日元可能升至140。週一東京時間上午7:24,日元交易約為154.50。

明年的日元看漲前景與當前情況形成鮮明對比。

明年的日元看漲前景與當前情況形成鮮明對比。

對沖基金是自八月以來對日元最 看空 的,這在美國總統選舉前的數據中顯示。本月發佈的數據迅速跟隨美元在一系列貨幣中攀升至 最高 水平,這是由於所謂的特朗普交易,投資者為貿易關税、減税和放松管制進行佈局。

槓桿基金在截至11月12日的一週內增加了對日元的看空押注,空頭頭寸達到自七月以來的最高水平,根據最新的商品期貨交易委員會 數據。

野次郎·後藤,野村證券外匯策略負責人表示:“我們看到美元-日元在短期內有上漲風險,但預計2025年日元會走強。”他補充道:“美聯儲和其他主要中央銀行在特朗普執政下仍在降息。”關税問題應支持日元相對於其他貨幣的表現。

交易員預計美聯儲在一月份降息的可能性超過80%,這為日元提供了潛在的緩解。上週的通脹數據符合預期,有助於 緩解 對特朗普總統任期內降低通脹進展停滯的擔憂。

野村的後藤還指出,干預風險和日本當局的口頭警告可能會限制美元兑日元的上行風險。

日本首席貨幣官員三村敦志警告稱,國家將對任何過度的外匯波動採取適當的行動,因為特朗普本月的選舉勝利引發了日元的下滑。財政大臣加藤勝信上週表示,相關部門正在以高度緊迫感監測市場,並重申了對任何過度波動作出反應的警告。

分析師表示,儘管美元兑日元被視為放緩,但這不會是單向交易。美聯儲降息的步伐和特朗普的關税帶來的不確定性可能會造成重大障礙。

分析師表示,儘管美元兑日元被視為放緩,但這不會是單向交易。美聯儲降息的步伐和特朗普的關税帶來的不確定性可能會造成重大障礙。

‘主要變數’

“我們的基本預期是,隨着美國利率逐漸回落,日元將反彈。但特朗普的當選現在是一個主要變數,”RBC資本亞洲外匯策略負責人阿爾文·譚表示,同時補充説,日元要強於140將會很困難。

儘管日本銀行表示仍然處於逐步加息的軌道,但任何對美聯儲放寬預期的回調也會對日元造成壓力。主席傑羅姆·鮑威爾上週表示,最近的經濟信號意味着FOMC不需要急於降息。

美聯儲已留有“美國經濟可能比預期更熱,或者在任何情況下通脹可能高於預期的可能性,在這種情況下,之前計入收益率曲線的加息將被排除,”日興資產管理公司首席全球策略師Naomi Fink表示。“這意味着利率差異仍然存在,這也意味着美元在與日元的交易中仍然受到需求,尤其是在風險偏好環境中。”

此外,日本的資本外流超過其經常賬户盈餘,這對日元施加了壓力。三菱UFJ摩根士丹利對日元的2025年底預測是154.50兑美元,原因是這些風險。

雖然日本銀行在10月政策會議的意見摘要中沒有明確暗示下個月的行動,但加息的壓力正在增加。真正可能影響貨幣對的,是美國再次降息的更明確跡象。

週一晚些時候,日本銀行行長上田和夫將發表演講,交易員將仔細審視其對政策前景和日元走勢的看法。

新加坡Saxo Markets的首席投資策略師Charu Chanana表示,“美國經濟進一步放緩,促使美聯儲降息”可能會將日元壓低至140區間。