美國股票:特朗普能讓美國例外主義持續嗎? - 彭博社

John Authers

在股市中,自全球金融危機以來,一直是美國優先。

在股市中,自全球金融危機以來,一直是美國優先。

攝影師:布蘭登·貝爾/蓋蒂圖片社

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 美國例外主義 正在異常延續。

- 然而,除非出現新一波通貨膨脹,否則很難對其 繼續 下賭注。

- 中國 在債券市場上有一個牛市。

- 如預期的那樣, 法國政府已經垮台;市場平靜,等待下一步的發生。

- 並且:年輕的YouTuber知道如何 打擊體育博彩。

這就是美國

在投資世界中,有三種強大的力量是你永遠不想與之對抗的:動量、均值迴歸和美國例外主義。然而,進入2025年,至少有一種力量將不得不讓步。隨着發佈年度展望的季節繼續,越來越清楚的是,大多數人認為這次不會迴歸均值,而美國主導地位背後的強勁動量可以持續下去。很難不同意。但仍然值得記錄是什麼最終可能使美國的超額表現迴歸其平均水平。

彭博社觀點中國億萬富翁李書福重新調整他的汽車收藏瑞士未能通過對商品投機者的研究特朗普可以與歐洲達成一筆偉大的交易。真的。韓國的尹錫悦可以告別他的股票改革從絕對值來看,標準普爾500指數現在已經創下了今年的第56個歷史新高,這令人印象深刻。但美國股票相對於世界其他地區的表現更為顯著。這是自1988年以來,標準普爾500指數相對於不包括美國的發達和新興市場的MSCI指數的表現:

現在不要停止美國

在股市中,過去15年一直是美國優先

來源:彭博社

數據以1988年1月1日的100為基準進行標準化。

自2008年全球金融危機以來,金融危機的震中在美國,美國股票始終可靠地超越其他所有股票。領導地位的一致性在下圖中得以體現,該圖將標準普爾500指數與自1969年以來的發達市場MSCI世界指數進行比較。這低估了美國的超額表現,因為其股票同時出現在分子和分母中,但趨勢是明確的。自2009年以來,除了2017年(特朗普總統任期的第一年)有一次小的中斷外,美國股票每年都名列前茅:

美國的後金融危機例外主義是例外的

自2008年以來,美國股票的超額表現一直驚人地一致

來源:彭博社

這導致了全球市場資本化的極端美國中心化分佈。在過去10年中,以下圖表使用DataTrek Research的數據,顯示美國的權重從52%上升到67%。除了中國和台灣的邊際例外,其他所有國家的權重都在下降。我經常收到投訴,認為這份通訊將美國視為整個世界股票市場,這是一種合理的批評。但在當前估值下,美國企業的價值被認為是其他所有企業總和的兩倍;如果你的投資組合中不到三分之二的部分在美國,你就是低配,並且在押注美國的例外主義會出現失誤。關於全球股票的任何討論只能牢牢圍繞美國展開:

一個愈加失衡的世界

十年前,美國佔據了全球股市的一半。現在它佔據了三分之二

來源:DataTrek研究

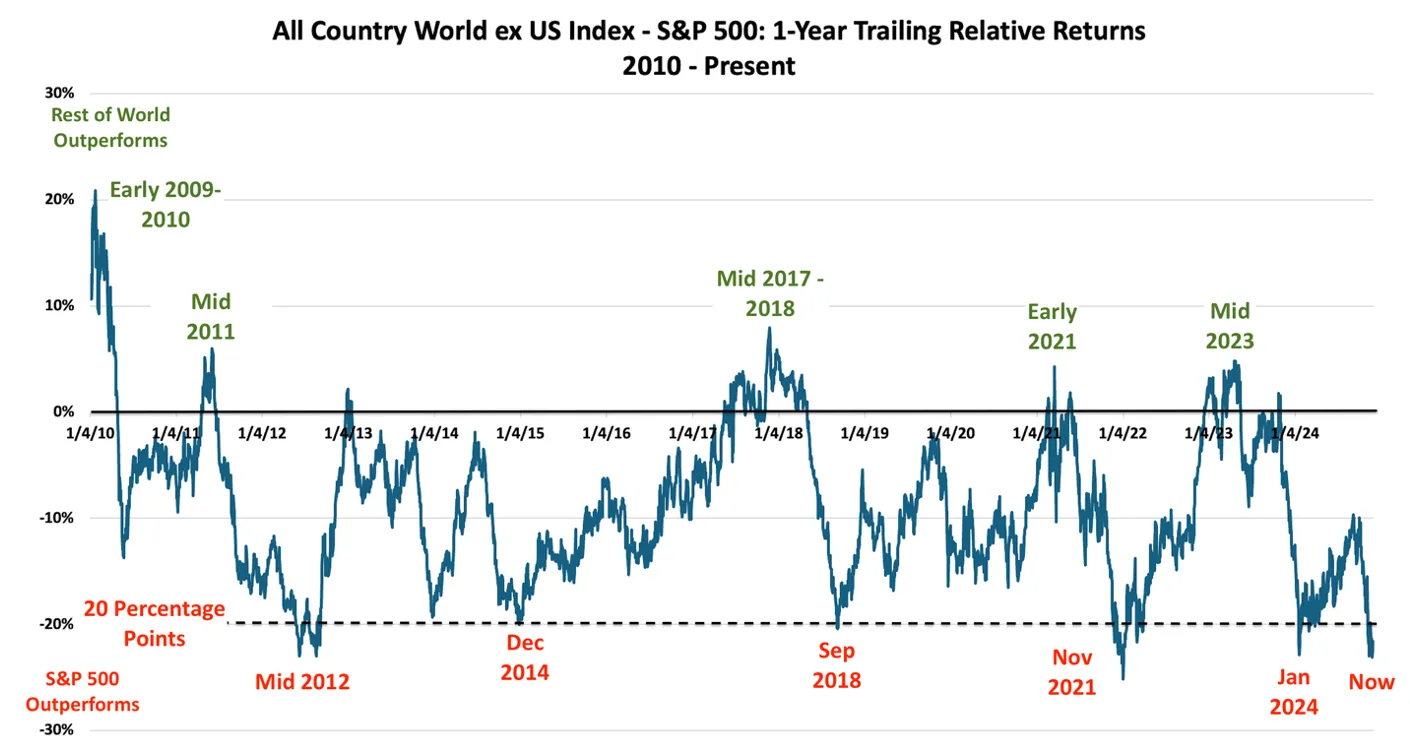

這並非一直如此。在1980年代末的泡沫時期,日本的股市稍微大一些。在2007年全球金融危機前夕,整個歐洲(包括俄羅斯和土耳其,二者的土地大部分位於亞洲)市場的市值一度超過美國。自危機以來,世界其他地區的表現一直不盡如人意。正如DataTrek的尼古拉斯·科拉斯在以下圖表中所示,MSCI的“除美國外的所有國家”指數的滾動相對一年表現,深度的表現不佳已成為常態,而美國被超越的時期則是短暫的。最近,他們的表現顯著落後於統計水平:

DataTrek研究在過去十年中,從價格來看,MSCI歐洲的表現平均落後於標準普爾500指數7.7%的年複合增長率,而MSCI新興市場則落後9.6%。這是一種糟糕的表現。我們為什麼會期待美國的勢頭繼續,而不是迴歸均值呢?首先,美國企業在創造利潤方面具有遠超其他國家的能力。此圖來自黑石投資研究所對2025年的展望:

DataTrek研究在過去十年中,從價格來看,MSCI歐洲的表現平均落後於標準普爾500指數7.7%的年複合增長率,而MSCI新興市場則落後9.6%。這是一種糟糕的表現。我們為什麼會期待美國的勢頭繼續,而不是迴歸均值呢?首先,美國企業在創造利潤方面具有遠超其他國家的能力。此圖來自黑石投資研究所對2025年的展望:

黑石投資研究所儘管其他地方的公司自全球金融危機以來一直處於停滯狀態,但美國的公司則在不斷成功且無情地尋找更多利潤。這不僅僅是由於“七大科技平台”的影響,估值也在發揮作用。投資者越來越願意為這些利潤支付比他們為歐洲或日本公司的收入支付更多的價格。下一個圖表使用市淨率來比較標準普爾500指數的等權重基礎,以及直接排除“七大科技平台”的彭博指數,與MSCI EAFE非美國發達市場的估值進行比較。使用大多數其他指標的模式也是一樣的——儘管EAFE的估值一直保持不變,但美國股票的價格卻穩步上漲。

黑石投資研究所儘管其他地方的公司自全球金融危機以來一直處於停滯狀態,但美國的公司則在不斷成功且無情地尋找更多利潤。這不僅僅是由於“七大科技平台”的影響,估值也在發揮作用。投資者越來越願意為這些利潤支付比他們為歐洲或日本公司的收入支付更多的價格。下一個圖表使用市淨率來比較標準普爾500指數的等權重基礎,以及直接排除“七大科技平台”的彭博指數,與MSCI EAFE非美國發達市場的估值進行比較。使用大多數其他指標的模式也是一樣的——儘管EAFE的估值一直保持不變,但美國股票的價格卻穩步上漲。

是的,美國更貴

即使沒有大型科技公司,美國股票的賬面倍數也更高

來源:彭博社

但美國的優越表現並不是永恆的,僅僅可以追溯到全球金融危機的特定衝擊,這一衝擊重創了歐洲企業部門。金融趨勢是由現實世界中的事實驅動的,並試圖對尚未發生的變化進行定價。唐納德·特朗普明年重返白宮將帶來大量變化,並支撐了美國資產的近期飆升。放松管制和減税,加上對其他國家的悲慘保護主義,都是期待美國再次勝利的充分理由。但市場已經在試圖對此進行折現。

與此同時,押注美國例外主義的共識同意有兩個可能出錯的風險。第一個,非常可信的危險是通貨膨脹可能並沒有被擊敗,而特朗普2.0政策刺激增長也可能引發價格上漲的復甦。這將迫使利率上升,並在金融市場上造成很大的不確定性,因為人們猜測美聯儲會選擇多高的利率。美國的表現不佳將隨之而來,但並不是以讓任何人感到高興的形式;到處都會下跌,但美國的下跌幅度會更大。幾乎所有人,包括資產配置者、中央銀行家和特朗普經濟團隊都意識到這一威脅,因此任何令人擔憂的通貨膨脹跡象都會引發迅速反應。

如果沒有這一點,歐洲或世界其他地區復甦的催化劑涉及特朗普式的重擊。面對新的關税壁壘,以及美國在軍事支出上的支持撤回,論點是,其他國家將別無選擇,只能整頓自己的事務。這種情況更難以預見,但如果發生將是極好的。請關注這一領域。

就目前而言,強烈的共識總是讓人感到不安。當你找不到一個好的反對論點時,這種不安感更為明顯。但這似乎正是我們現在所處的境地。除非美國的通貨膨脹再次上升——這是一種非常真實的可能性,但概率不到50%。

混合信號

來自中國債券市場的看跌信號正在顛覆人們對過去三個月刺激政策將推動經濟復甦的希望。長期政府債券的收益率正在下滑,10年期基準首次突破2%的心理底線——有效地抹去了北京轉向“無論如何都要採取措施”刺激計劃所帶來的收益,該計劃旨在為其陷入困境的房地產行業提供支持。這些看跌信號與最新發布的製造業採購經理人指數(PMI)形成對比,該指數已連續第二個月保持在擴張區間。隨着投資者等待刺激措施的範圍和對特朗普關税威脅的回應的明確,收益率的下降給經濟前景蒙上了陰影。在過去十年保持的模式逆轉中,自2022年以來,中國基準收益率一直低於其美國同行:

未知領域

中國基準收益率在增長前景改善的背景下跌至歷史低點

來源:彭博社

高盛研究的魏赫認為,看跌情緒可能源於北京未能提供能夠立即刺激需求的措施,例如直接的家庭補貼或用於公共購買未使用土地和住房庫存的資金。不過,經濟仍在增長。2025年收益率的走向可能取決於特朗普團隊決定施加的具體關税。此外,收益率要繼續下行趨勢,還需要進一步放鬆貨幣政策,而他認為這並不是基本情況:

大幅降息的可能性很低,因為較低的利率將對貨幣施加更多下行壓力,即使中央銀行似乎可能會對此進行防禦。目前,債券市場信號與實際經濟狀況之間的差異看起來將會擴大。

儘管特朗普對北京的執念仍然是一個重大關切,但與其他貿易伙伴(如歐盟)的關係同樣值得關注。在德國和中國外長最近在北京舉行的會議後,BNY的策略師Geoff Yu表示,這兩個以出口為驅動的經濟體可能有更多共同之處,而不是任何一方願意承認的。像中國的10年期債券一樣,德國國債的收益率也接近2%。Yu認為,儘管由於該地區的政治問題(隨着法國政府的倒台而達到高潮)對國債收益率造成了拖累,但與中國的趨同仍然是可能的:

歐洲中央銀行和中國人民銀行政策的趨同是否可能仍有待觀察,但在前端的旅行方向是明確的,大規模資產購買是兩個中央銀行工具箱的一部分。然而,如果兩個中央銀行的貨幣政策現在是對其預測範圍內及以後的通脹前景的反應,那麼趨同也正在發生。

這張圖表説明了這兩種債券的接近程度:

更多共同點

中國和德國的10年期政府債券正處於趨同路徑上

來源:彭博社

這兩個國家還有其他相似之處。兩國都面臨着糟糕的人口結構和令人失望的增長。Yu認為,這些以儲蓄為主的經濟體必須更加積極地推動生產力,以扭轉預期。“即使德國準備放鬆債務剎車,中國也將推出更多刺激措施——這兩項措施都涉及額外的債務發行——市場需求仍然足夠強勁,以吸收即將到來的供應。”

對於北京來説,下週三的中央經濟工作會議將是政策制定者設定2025年目標和刺激計劃的最新機會。此外,投資者預計會議將討論對美國關税的可能應對措施。人民幣貶值將是增強出口商競爭力的一種方式——但自九月份以來,人民幣已下跌近4%,本週隨着投資者尋求避風港,人民幣有所回升,正值韓國政治動盪之際:

人民幣的上漲

首爾的混亂為人民幣帶來了在長期疲軟後的喘息

來源:彭博社

法國外貿銀行的基特·賈克斯認為,中國不會押注於貶值。“我認為中國當局不想利用人民幣貶值來抵消關税,因為我認為他們不喜歡將人民幣作為工具。他們不想打亂他們更普遍的目標。他們希望在角落裏保持安靜,而不是表現不當。”

**—**理查德·阿比

生存技巧

年輕一代傳達的另一個信息是,他們覺得YouTuber比電影明星更令人興奮。我的17歲女兒告訴我,我必須觀看德魯·古登的節目,我不得不説他的45分鐘的體育博彩揭露非常精彩。這不應該是非法的,人們可以自由享受小賭一把,但他剖析這些公司讓易受騙的賭徒上癮的策略的方式,正是年輕觀眾所需要的。而且,正如他所説,觀看電視體育節目時無法避免被體育博彩廣告淹沒,這真是個恥辱。煙草是合法的,但不允許像這樣廣告;體育博彩也應該適用同樣的規定。無論如何,即使讓我感到自己老了,探索年輕一代在YouTube自由下能做什麼,真是太棒了。

來自彭博社觀點的更多內容:

- 安德烈亞斯·克魯斯: 默克爾主義的悲劇 在特朗普和普京時代

- 斯蒂芬·米姆: 尼克松 為特朗普的預算控制計劃鋪平了道路

- 裴敏欣:特朗普是一個黃金機會。 中國 將浪費它

想要更多彭博社觀點? OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**