勒龐比劍更強大,並平息了債券市場 - 彭博社

John Authers

勒龐對預算表示放心。

勒龐對預算表示放心。

攝影師:西里爾·馬爾西拉西/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 瑪麗娜·勒龐 暫時安撫了債券市場。

- 明年看起來真的像是強勢美元——但隨後 2024年似乎確定會有弱勢美元。

- 比特幣 $100,000!

- 美國在2008年 崩盤後的反彈在歷史上遠比其他地方的橫盤市場更為顯著。

- 還有: 我們仍然擁有巴黎。

巴黎的另一場探戈

法國政府已經垮台。在第五共和國66年的歷史中,沒有任何一位總理被如此迅速地解職。由於議會分裂為三派,任何方向上政策的決定性變化幾乎不可能。漂流將持續數月之久。

市場的反應是法國式的聳肩。法國OATS與德國國債的收益率所反映的額外風險實際上在本週有所下降,隨着戲劇的發展。儘管對許多法國股票而言,自己國家經濟的強勁程度幾乎沒有興趣,但它們仍然受到重創。然而,願意借貸給法國的意願並沒有太大變化:

債券市場的法國式聳肩

法國股票仍然承受着巨大的壓力,但債券投資者保持冷靜

來源:彭博社

這背後的最大原因是投資者認為他們已經有了保障。當總統埃馬紐埃爾·馬克龍宣佈提前選舉時,法國債券的風險在夏季飆升,此後從未真正回頭。當前的情況並不吸引人,但它是不混亂,大致上是已經看起來可能的情況。在沒有設定預算的情況下,現有預算將繼續有效。這遠非理想,但沒有美國預算談判中那種懸崖邊緣的停擺元素。也不是歐元區債務危機的直接重演,那場危機是由實際違約風險驅動的。

彭博社觀點不,消毒牛打嗝不會使你的牛奶變酸或污染你的奶酪與農民打交道是一場危險的遊戲非洲人要求分享更多的自然資源財富格魯吉亞已跨越俄羅斯的盧比孔支持OATS的第二個因素是瑪麗娜·勒龐。上週無疑證明了她現在是法國政治中的關鍵人物。米歇爾·巴爾尼耶因她反對他的預算而失去了總理職位。 在接受彭博社的弗朗辛·拉克拉採訪時,勒龐通過表示她並不反對預算約束,只是不想要過多的預算約束,稍微緩解了緊張情緒:

我們希望吸收赤字,但我們希望以智能的方式做到這一點,而不是剝奪我們重新工業化、幫助公司的機會。這對我們來説是一個至關重要的問題。

對債券警惕者來説,她認真對待法國需要減少預算是積極的。正如彭博社同事威廉·霍羅賓編制的以下圖表所示,該國最近有強烈的趨勢,隨着時間的推移,赤字目標的偏差越來越大。當前政府預計到2029年將達到歐盟3%的限制,這看起來過於樂觀:

法國屢次未能達到赤字目標

來源:法國財政部

此外,她拒絕呼籲馬克龍辭職。他的任期持續到2027年,而他在政治上非常虛弱。如果現在舉行選舉,她很可能會贏,因此這是另一個鼓勵自我剋制的例子。隨後,馬克龍發表了一次廣播,聲稱他將完成他的任期。法國政治仍然處於僵局,癱瘓的政府可能會拖延到明年很久。但市場的噩夢情景,即可能讓極右的勒龐與極左的讓-呂克·梅朗雄對決的提前總統選舉不會發生——至少在接下來的兩年內不會發生。

這一切都很糟糕,但這不是危機,因此債券市場的紀律者決定他們對法國債券所施加的風險溢價目前是足夠的。市場上也越來越多地接受歐洲正朝着財政擴張的方向發展,而這可能是個好主意。“法國是唯一一個實際上計劃進行財政緊縮的歐洲政府,”Gavekal Research的Cedric Gemehl説。現在,隨着人們希望德國明年能夠解除對額外債務的憲法限制,整個大陸的刺激性財政政策的道路已經打開。

投資者中甚至越來越多地感到某種財政擴張可能是有幫助的。顯然,歐洲企業做錯了一些事情。很容易將以下圖表視為反映美國例外主義,該圖表比較了自2007年10月31日全球金融危機前峯值以來的美國和歐洲股票表現。它還顯示歐洲正處於困境中:

歐洲是時候嘗試一些新東西了

以美元計,歐洲股票仍未恢復到危機前的高點

來源:彭博社

數據以2007年10月31日的100為基準進行標準化。

以美元計,歐洲股票目前低於17年前的水平。政府可以花更多錢來擺脱這種困境的想法開始吸引投資者,而特朗普2.0可能讓他們別無選擇。

然後是國防的具體問題。特朗普政府堅決要求歐洲政府支付更多。烏克蘭可能出現的 以俄羅斯為條件的和平 將加大對更大軍事預算的需求 — 而 《金融時報》的一份報告 表示歐盟國家正在考慮籌集5000億歐元的聯合軍購基金,這與此一致。歐洲航空航天和國防行業今年的表現優於預期,表明投資者相信他們的產品需求將很快大幅增加:

特朗普幫助了歐洲的國防承包商

可能更高的國防預算使該行業成為一個突出成功

來源:彭博社

數據截至2023年12月29日,標準化因子為100。

美國國防承包商的表現不佳歸因於 波音公司 的困境,該公司的股票今年下跌了約40%。但投資者急於押注歐洲國防集團的支出繁榮這一點是無法忽視的。這表明世界前景嚴峻,但也有助於解釋為什麼市場似乎準備容忍法國再漂浮幾年。

例外主義與泡沫

關於 例外主義 和自全球金融危機以來歐洲和美國資產反應巨大差異的進一步思考。通過歷史上那些破裂的巨大市場泡沫的視角來看,歐洲的糟糕表現正是預期之中的。相比之下,美國的復甦則難以理解。

自歐洲市場達到峯值以來已經過去17年。這張圖表比較了四個不同市場在歷史崩潰後的表現:日本的日經225指數在1989年新年前夕泡沫破裂後;標準普爾500指數在1929年10月的大崩潰後;納斯達克綜合指數在2000年3月互聯網泡沫破裂後;以及上海綜合指數在其第一次重大投機熱潮結束於2007年10月。模式很明顯。通常,投資者必須做好準備,經歷一個將持續十多年橫盤交易的磨難。在牛市和熊市之後,是多年的橫盤整理:

泡沫破裂後

歷史常態是市場橫盤交易超過十年

來源:彭博社

注:重新基準化:峯值日期的水平 = 100

歐洲股票的表現與資產價格在投機性暴漲後的通常表現一致。真正顯得異常的是美國股票。

作為一個積極的跡象,注意到歐洲現在可能已經償還了足夠的代價。這張圖表追蹤了納斯達克從2000年高點到2007年10月的FTSE EuroFirst 300。歐洲股票幾乎正好處於納斯達克在同一時刻的位置。如果它們繼續跟隨納斯達克的軌跡,一些美好的年份就在眼前:

積極的先例

歐洲股票能否繼續跟蹤2000年後的納斯達克?

來源:彭博社

注:重新基準化:100 = 2000年3月1日(納斯達克)和2007年10月31日(FTSE)

這些都沒有證明任何事情,只是表明歐洲在全球金融危機後糟糕的表現不應該令人感到驚訝,並且這與大陸現在開始振作起來並不矛盾。很難確切看到歐洲的FANG或七大奇蹟將來自何方,但這並非不可能。

美元霸主

隨着年度展望發佈季的展開,仍然沒有水晶球。相反,我們必須依賴於大多數建立在大量數據基礎上的複雜模型。儘管這些模型的努力程度不同,預測結果仍然有好有壞。不過,即使某些變量並不總是如預期那樣,它們仍然是有用的指導。

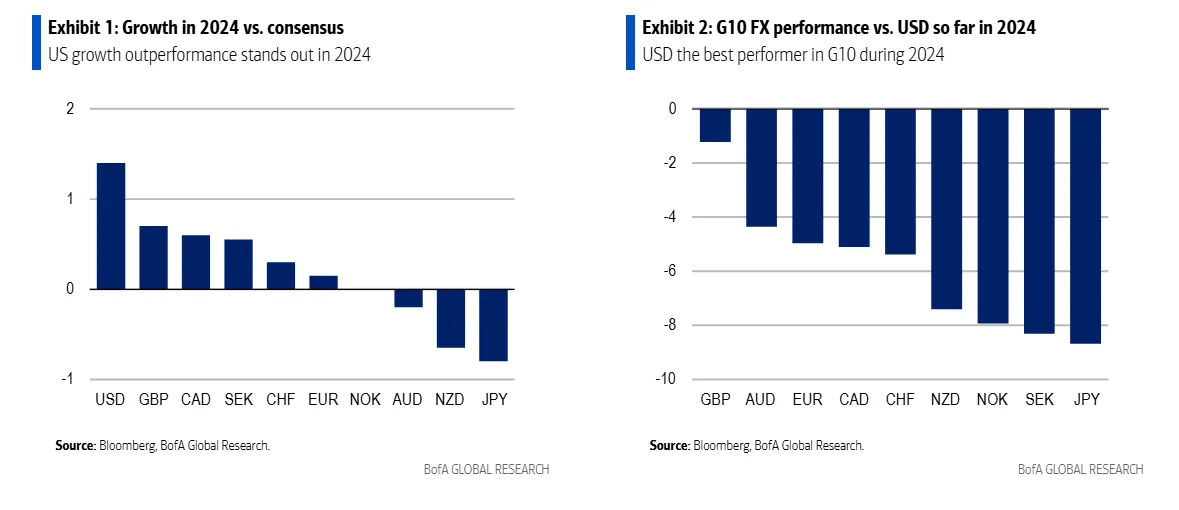

過去一年,美國經濟的強勁表現無視了各種衰退預測,這些預測暗示弱勢美元幾乎是不可避免的。現實恰恰相反,世界儲備貨幣上漲超過4.3%,並有望在同行中結束這一年成為表現最佳的貨幣。美銀的這張圖表顯示了美元相對於G-10的表現:

從後來看,美元表現優異的驅動因素顯而易見。美銀的外匯團隊由Athanasios Vamvakidis領導,他們曾預測下半年貨幣會走弱,但市場對關税和減税的定價顛覆了他們的預測。

從後來看,美元表現優異的驅動因素顯而易見。美銀的外匯團隊由Athanasios Vamvakidis領導,他們曾預測下半年貨幣會走弱,但市場對關税和減税的定價顛覆了他們的預測。

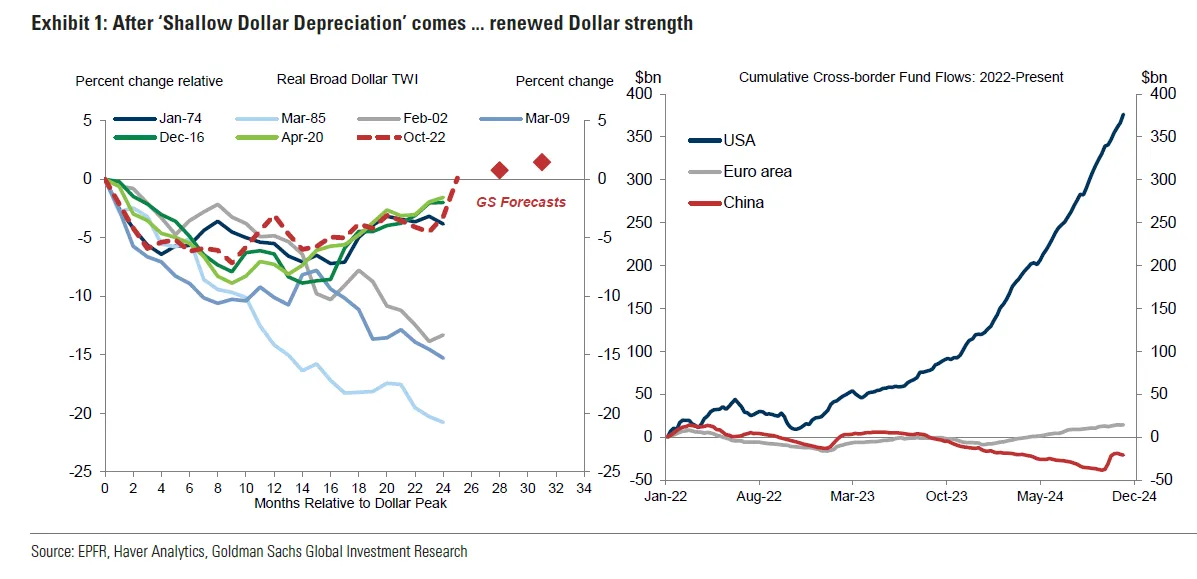

對於明年,特朗普的勝利被認為是對美元有利的,並創造了一個環境,牛津經濟學將其與1990年代末期進行比較,當時美元受到美國強勁增長和隨之而來的資本流動的推動。關税以及財政政策的變化將對外匯產生顯著影響。高盛的策略師們在卡馬克希亞·特里維迪的帶領下預測,新模型將增加美國的進口成本,同時降低國內的經營成本。這應該會推動美元:

我們不再預期廣泛的美元貶值,即使在六個月或十二個月的時間範圍內。雖然不同貨幣的模式有所不同,但在大多數情況下,我們預計美國的關税——無論是提議的還是實施的——將在2025年對“挑戰者”施加壓力,並使美元的高估值持續更長時間,因為投資組合流動應該繼續偏向美元。

這張高盛的圖表預測了美元的持續超越表現:

即使更高的關税似乎是必然的,但在實施上仍存在一定程度的不確定性。僅這一點就是一個相當大的風險。美國銀行的瓦姆瓦基迪斯認為,美元的上漲可能是試圖在短短幾周內為特朗普總統任期的未來四年定價。如果政策結果不同,美元將不得不調整。

即使更高的關税似乎是必然的,但在實施上仍存在一定程度的不確定性。僅這一點就是一個相當大的風險。美國銀行的瓦姆瓦基迪斯認為,美元的上漲可能是試圖在短短幾周內為特朗普總統任期的未來四年定價。如果政策結果不同,美元將不得不調整。

如果彭博社的世界利率概率函數(推斷隱含未來利率)是可信的,美聯儲的利率路徑將繼續向下。其他條件相同,這將削弱美元。渣打銀行的史蒂夫·英格蘭德持有一個基本觀點,即對關税能否快速促進增長持懷疑態度,這將造成阻力,導致美聯儲比目前的定價更快地降息。一旦關税到位,他預計貨幣將再次上漲:

長期美元強勢更可能是由生產力和結構性因素驅動,而不是由另一輪宏觀刺激推動,但我們有很大機會看到一到兩年的美元強勢,直到市場考慮刺激的長期影響及其可持續性。

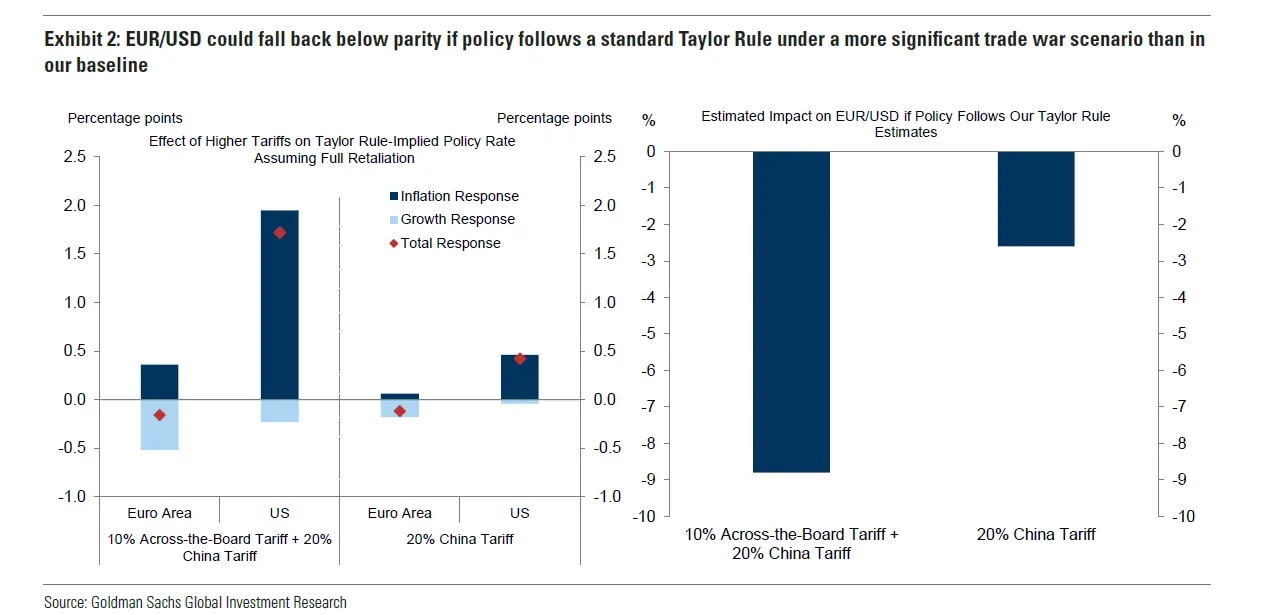

問題在於不確定性;即使美國政策的方向明確,我們仍然不知道其程度,或者中央銀行和其他國家將如何反應。高盛的Trivedi提供了這張關於不同響應美國關税的多種情景的圖表:

儘管這些模型的輸出令人印象深刻,但始終建議保持謹慎。Trivedi補充説,總是存在看似微小的無關變化可能產生“乘數效應”的風險。可能顛覆模型的因素顯而易見,因此要保持警惕。

儘管這些模型的輸出令人印象深刻,但始終建議保持謹慎。Trivedi補充説,總是存在看似微小的無關變化可能產生“乘數效應”的風險。可能顛覆模型的因素顯而易見,因此要保持警惕。

**—**理查德·阿比

生存技巧

一週關於光之城興奮的寫作引發了對更多巴黎美食的思考:比如 年輕的巴黎人,加里·穆爾的 巴黎人步道, 我愛巴黎(我最喜歡的版本是艾拉·菲茨傑拉德的), 歐洲之歌,由Roxy Music演唱,艾迪特·皮雅芙的 巴黎, 以及 這首小曲,由羅温·艾金森演唱。 我們永遠會有巴黎。祝大家週末愉快。

來自彭博社觀點的更多內容:

- 穆罕默德·埃爾-埃裏安:這不是 法國的‘特拉斯’時刻

- 哈維爾·布拉斯:瑞士未能通過其對 商品投機者的研究

- 亞倫·布朗: SEC的下一個頂級警察將帶我們回到1990年代

想要更多彭博社觀點嗎? OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**