華爾街對美聯儲調整逆回購協議的動機感到困惑 - 彭博社

Alex Harris, Carter Johnson

美聯儲被認為可能會降低其某一工具的利率,以幫助控制主要政策基準,儘管華爾街的一些人對這一舉動背後的動機持懷疑態度。

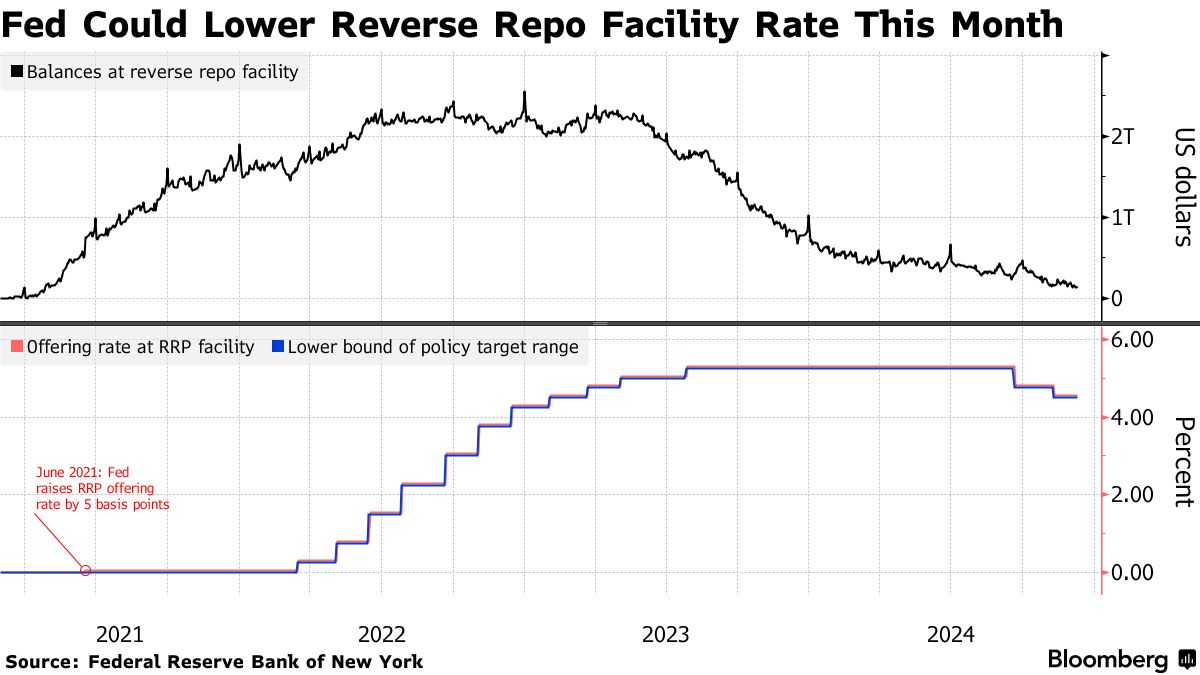

多數策略師預計,美聯儲將把其隔夜逆回購工具(RRP)的報價利率下調5個基點,可能在下週官員們 廣泛預期 將基準利率下調四分之一個百分點時進行。目前的RRP利率為4.55%,比美聯儲政策目標區間的下限4.5%高出5個基點。

這些預期是在政策制定者指出他們認為考慮對RRP利率進行“技術性調整”以使其等於聯邦基金利率目標區間的下限後產生的,依據 11月會議的紀要。雖然這樣的舉動可能會對貨幣市場利率施加下行壓力,但也可能進一步影響在美聯儲設施中持有的資金,引發華爾街關於此類舉動益處的辯論。

閲讀更多:美聯儲官員考慮降低逆回購利率以控制基準

在該設施的餘額,作為金融系統中過剩流動性的晴雨表,自2022年12月的峯值以來已下降約2.4萬億美元,儘管最近幾個月下降的速度有所放緩。在華爾街,停放在RRP的現金總額長期以來被視為一個有用的指標,因為中央銀行繼續通過一種稱為量化緊縮的過程來縮減其資產負債表。

在該設施的餘額,作為金融系統中過剩流動性的晴雨表,自2022年12月的峯值以來已下降約2.4萬億美元,儘管最近幾個月下降的速度有所放緩。在華爾街,停放在RRP的現金總額長期以來被視為一個有用的指標,因為中央銀行繼續通過一種稱為量化緊縮的過程來縮減其資產負債表。

巴克萊銀行認為,根據會議記錄提供的信息,將RRP與下限對齊是“純粹技術性的”。然而,美國銀行、TD證券和花旗集團對政策制定者為何需要在大約1750億美元停放在RRP時進行調整感到困惑。此外,預計在2025年上半年,由於與債務上限相關的國債供應預計減少,使用量有機地將增加,這可能促使對手方在RRP上停放更多現金。

官員們上次調整工具是在2021年6月,當時由於短期融資市場中的美元過剩超過了可投資證券的供應,導致前端利率受到壓制,儘管美聯儲的關鍵基準利率保持穩定。當時,隔夜RRP設施中有5210億美元的現金被藏起來。

策略師的看法

Wrightson ICAP(Lou Crandall,12月9日報告)

- Wrightson現在假設美聯儲將在下週或1月會議上將RRP利率下調5個基點,儘管Crandall最初認為調整“可能還需要幾個月”

- 調整的時機可能取決於美聯儲的下一個政策舉措,因為中央銀行可能決定將降息和技術調整分開進行

- 不期望對無擔保利率產生太大影響,特別是因為聯邦基金市場幾乎完全代表了聯邦住房貸款銀行為流動性目的在外國機構停放的隔夜現金。套利利差在過去三年中大部分時間保持在7個基點的水平,聯邦基金利率與準備金利息之間的利差可能保持不變

- 預計擔保隔夜融資利率和三方一般抵押利率相對於美聯儲的目標區間將下降4個基點,但不能排除完全傳遞5個基點的可能性

摩根士丹利(馬丁·托比亞斯,12月6日報告)

- 策略師預計,考慮到此次調整被視為將利率重新與設立該工具時的聯邦基金目標區間下限對齊的方式,RRP將在12月會議上減少5個基點

- 11月FOMC會議紀要中提到的技術調整,以及關於資產負債表管理相關考慮的工作人員簡報,表明量化緊縮和貨幣市場運作是“首要關注”

- 聯邦基金利率應保持在下限之上8個基點——目前為4.5%——因為聯邦基金交易量不太可能增加到施加下行壓力的程度

花旗集團(傑森·威廉姆斯,12月6日報告)

- 威廉姆斯表示,估計美聯儲何時實施RRP調整是具有挑戰性的,因為很難理解其背後的動機。如果債務上限是主要關注點,美聯儲在1月會議(甚至更晚到2025年)之前不需要實施RRP利率的調整

- 如果市場預期12月會實施,SOFR/聯邦基金12月/1月期貨曲線會更加陡峭。這將影響本月約10天和1月的25天,因此期貨曲線應在SOFR/聯邦基金每移動1個基點時陡峭0.4個基點,但曲線並沒有陡峭到這個程度

- 無論美聯儲何時決定將RRP利率降低5個基點,三方回購利率應下降5個基點,雙邊利率也應如此,儘管風險僅為3到4個基點的變動,因為交易商會多取一個或兩個基點。聯邦基金將繼續在準備金利率(IORB)下方交易7個基點

美國銀行(馬克·卡巴納,12月5日的講話)

- 對美聯儲在12月調整RRP利率沒有“強烈的信心”——儘管可能——因為“這一舉動的邏輯對我們來説相當令人困惑”,並且“尚不清楚他們為什麼想這樣做,”卡巴納在與記者的電話會議中談到美國銀行2025年的展望時表示

- 如果美聯儲確實對RRP利率進行5個基點的調整,將會降低迴購和國債利率,擔保隔夜融資利率將下降5個基點,聯邦基金利率也將下降相同的幅度

摩根大通(特蕾莎·霍,斯里尼·拉馬斯瓦米,12月2日的講話)

- “將RRP利率降低五個基點,這基本上是將SOFR重新拉回目標區間中間的一個方法,”霍在其2025年展望的媒體圓桌會議上表示

- “考慮到RRP餘額如此之低,降低RRP利率可能不會有太大作用,但降低IORB可能會有所幫助,”拉馬斯瓦米表示

TD證券(根納季·戈爾德堡,12月2日的報告)

- 美聯儲希望降低RRP設施的報價利率——可能在12月會議上就會採取行動——這可能幫助中央銀行“再維持一段時間”以避免儲備短缺

- 仍然預計美聯儲將在2025年3月完全停止量化緊縮,因為RRP調整“可能是一個臨時解決方案”

- 預計RRP利率將下降5個基點,儲備餘額的利息將保持穩定,導致SOFR下降5個基點,聯邦基金利率大約下降4個基點;閲讀更多

德意志銀行(Steven Zeng,Matthew Raskin,Brian Lu,12月2日報告)

- 此次調整——可能在12月——可能旨在兩方面:緩解貨幣市場利率的上行壓力,以及促進進一步減少RRP餘額

- 在調整後,回購利率應該會下降,並“部分”傳導到聯邦基金的有效利率上

巴克萊(Joseph Abate,11月27日報告)

- “降低利率的理由純粹是技術性的,”Abate説。“這旨在將利率恢復到疫情前設定的水平,當時設定在聯邦基金區間的底部”

- 預計美聯儲將保持準備金餘額利率(IORB)不變,仍為4.65%,因此這兩種利率之間的利差將擴大至15個基點

- 總體而言,RRP利率下降5個基點將大致平行地降低所有回購利率,“但這一減少不會改變市場基本面”,因為資產負債表的容量仍然緊張,所有資產的融資需求依然強勁;閲讀更多