基金經理將不得不接受私人資產,並樂在其中 - 彭博社

John Authers

大型基金感覺他們別無選擇。

大型基金感覺他們別無選擇。

照片:‘馬耳他之鷹’(1941)/唐納德森收藏/電影像素/Getty Images

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 為什麼養老基金如此熱衷於投資私人資產? 因為他們別無選擇。

- 私募股權可能會證明是 ESG的救星。

- 小企業主真的 喜歡特朗普,這本身可能會在未來幾個月推動經濟。

- 並且:也許是 確實 是時候回到 月球了。

保持私密

美國股市似乎勢不可擋,但其成功很大程度上歸功於它正在穩步被削弱的方式。自本世紀初達到頂峯以來,即使價格已經恢復上漲,市場本身也在縮小,並讓位於私人資產。當大型投資集團制定長期資本假設時,正如《回報要點》上個月報道的那樣,唯一的普遍前提似乎是私募股權和私人信貸將表現得比其他任何東西都好。

彭博社觀點比特幣達到$100,000是否意味着HODL者的最後一笑?歐盟需要重新發現其單一市場的方向斯塔默的中國重置面臨超級問題警惕中國在刺激政策上的政治表演這可能有助於解釋為什麼機構在過去二十年裏越來越熱衷於私募市場,以及為什麼一些在上市股票中最偉大的參與者,特別是黑石,正在通過收購私募資產管理公司來跟隨他們。對此的進一步瞭解來自於最新的全球養老金基金調查,該調查由阿穆迪投資研究所委託CREATE-Research在英國進行。根據對負責約2萬億美元資產的管理者的問卷和訪談,得出的結論是養老金基金感到別無選擇。

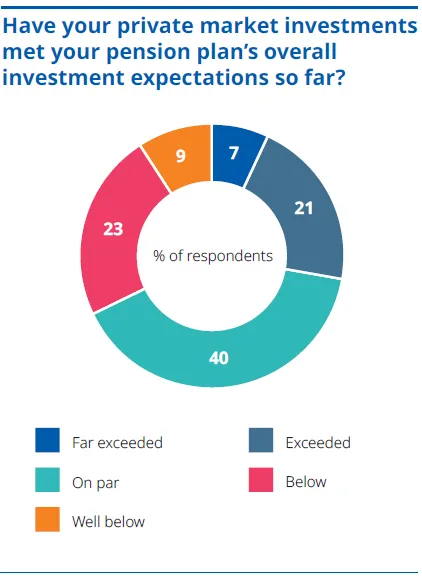

第一個發現是,即使現在大約三分之二的大型養老金機構將部分資金分配給私募資產,他們對結果並不太興奮。但當被問及他們的私募投資是否達到了預期時,40%的人表示“符合預期”,而感到失望的人略多於那些預期超出的人:

因此,這並不是許多機構在全球金融危機前夕湧入對沖基金的重演,當時他們在互聯網泡沫破裂後的盈利能力突然讓他們看起來很聰明。那並沒有好結果,但向私募資產的遷移卻有所不同,更理性地源於缺乏替代方案。

因此,這並不是許多機構在全球金融危機前夕湧入對沖基金的重演,當時他們在互聯網泡沫破裂後的盈利能力突然讓他們看起來很聰明。那並沒有好結果,但向私募資產的遷移卻有所不同,更理性地源於缺乏替代方案。

一位芬蘭養老金高管精彩地描述了阿蒙迪研究人員所經歷的情況,如下所述:

由於多種因素,西方上市股票市場中的公司數量在本世紀一直在減少。這些因素包括投資者短期主義的加劇、官僚式的上市要求以及過度的監管審查。最近,這些因素又被增強了,原因是股票回購熱潮提升了每股收益,首次公開募股(IPO)的管道收縮意味着尋求上市的成長型公司減少,以及由於過去十年利率暴跌,其他地方資本的可獲得性更便宜。現在的上市公司數量比40年前少,且它們的平均規模和年齡都大得多。

撰寫該報告的CREATE-Research的阿敏·拉詹提供了來自PitchBook數據服務的數字,以説明自2000年以來美國投資者的選擇範圍是如何變化的。那時,上市公司的數量遠遠超過私營公司,而當時的正統觀點是儘快上市。現在,情況正好相反。你在公共市場之外有更多的選擇:

令人難以置信的縮小的股票市場

本世紀以來,公共市場向私人市場的穩步轉移

來源:Pitch Book,阿蒙迪,CREATE Research

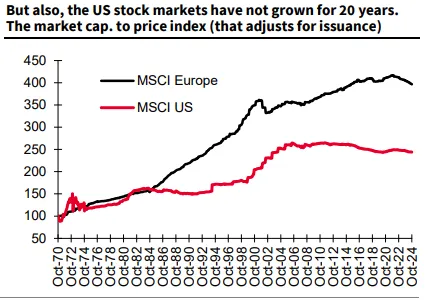

法國興業銀行的首席量化策略師安德魯·拉普索恩以另一種方式説明了這一點,展示了自1970年以來股票市場總市值與其價格的比率是如何變化的。在美國,一個被廣泛稱為“去股票化”的過程意味着,指數的實際價值增長遠遠超過市場的總基礎價值。這意味着股票變得更加稀缺,並進一步加劇了這一問題,迫使價格進一步上漲。這是美國股票必須支付的更高估值的一個促成因素。這個問題在歐洲的進展要小得多,部分原因是股權文化戰爭從未在經濟中佔據如此重要的地位:

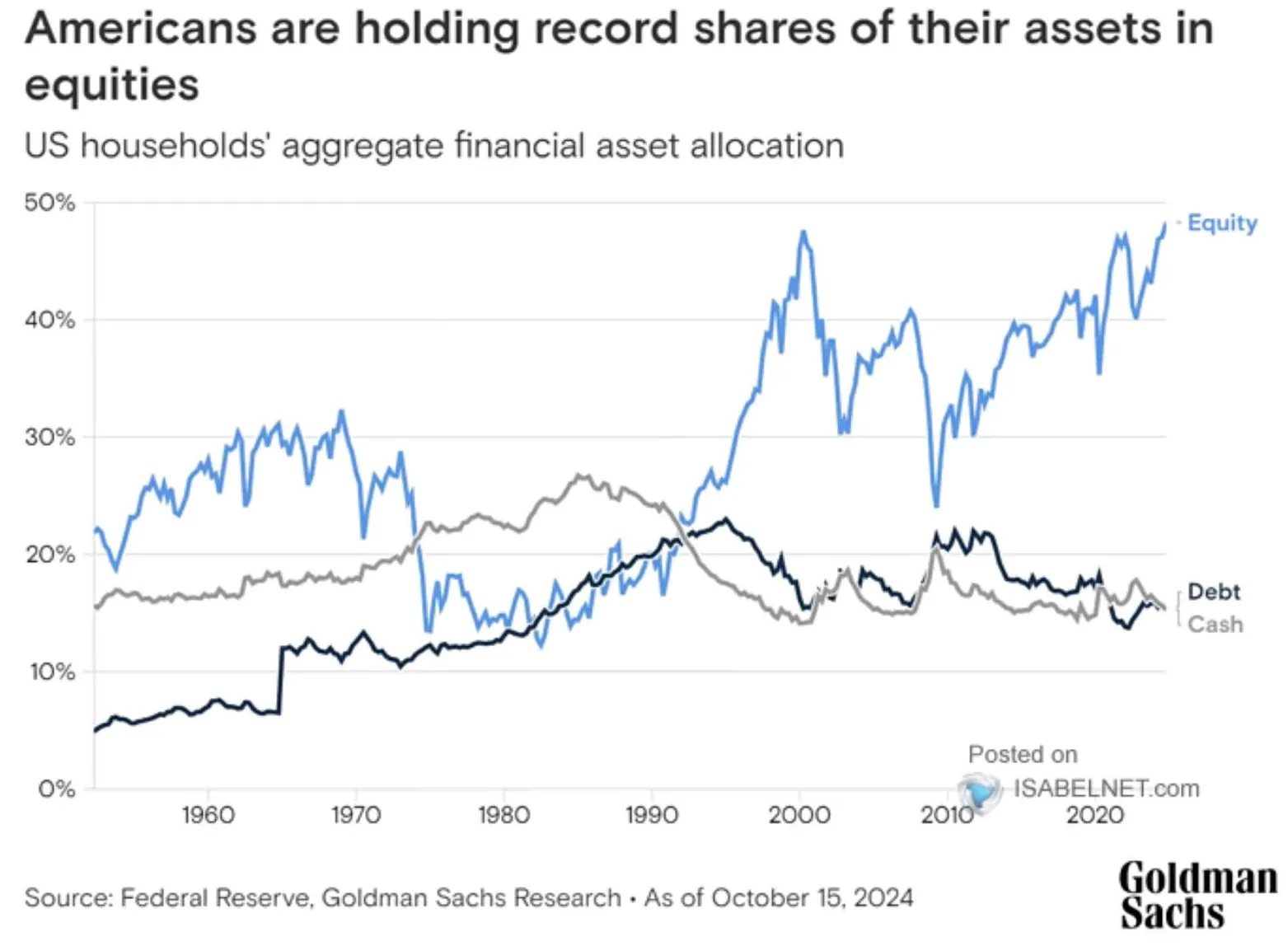

這個過程在很大程度上是由於過去25年中可獲得的人工低利率驅動的,這使得用債務替代股權融資變得非常有吸引力。股票回購、資產處置等的結果是迫使可用的公共股權價格上漲,使投資者過度暴露於股票,並面臨不利的入場估值。這對家庭來説也是如此。在1980年代和1990年代,他們持有的現金與股票大致相當。現在,正如一位讀者通過高盛的圖表清楚地指出的那樣,他們在股票上感到不安地“全押”:

這個過程在很大程度上是由於過去25年中可獲得的人工低利率驅動的,這使得用債務替代股權融資變得非常有吸引力。股票回購、資產處置等的結果是迫使可用的公共股權價格上漲,使投資者過度暴露於股票,並面臨不利的入場估值。這對家庭來説也是如此。在1980年代和1990年代,他們持有的現金與股票大致相當。現在,正如一位讀者通過高盛的圖表清楚地指出的那樣,他們在股票上感到不安地“全押”:

這導致了對米爾頓·弗裏德曼所倡導的自由市場資本主義版本的信心危機,這種資本主義在許多年裏佔據主導地位。以下是我們芬蘭基金經理的更多看法:

這導致了對米爾頓·弗裏德曼所倡導的自由市場資本主義版本的信心危機,這種資本主義在許多年裏佔據主導地位。以下是我們芬蘭基金經理的更多看法:

*自2010年以來,這些公共市場的增長並沒有超出可以通過股價變動解釋的水平,而這些股價受益於中央銀行的廉價貨幣政策。通過借貸未來收益,他們與真實經濟的聯繫越來越少。它們更多地涉及現有資產的二級交易,偏向現金分配和資產負債表管理;而較少關注促進就業和社會繁榮的財富創造。*相比之下,私募股權和私募債務公司的宇宙正在迅速擴展。它們的長期基金結構防止投資者在壓力時期進行火售,這在公共市場中常常發生。

因此,與其讓公共市場作為增長的引擎,由人羣的智慧和市場效率來引導資本,現在普遍的看法是,最佳的創業決策是通過少數個體之間的私人談判來做出的。隨着公司選擇成為獨角獸,並在嘗試上市之前等待多年(例如,OpenAI,其ChatGPT可以説是我們這個時代的關鍵創新,仍然是私有的),管理者們意識到,如果他們想要捕捉增長,就不能等到首次公開募股(IPO)。在IPO時購買亞馬遜的投資者得到了豐厚的回報;很難想象今天的獨角獸上市時會有類似的利潤。

拉詹發現這些觀點是普遍存在的。養老金經理不喜歡購買槓桿私有資產所涉及的利率風險,特別是現在超低利率的時代似乎已經結束。他們也不喜歡這個行業對費用的醜陋需求。購買私有資產的成本遠不如購買標準普爾500指數基金便宜。但他們喜歡這個行業帶來的自由,這仍然主要是關於主動管理和尋求良好的特異性回報。正如一位經理對拉詹所説:“私有資產擺脱了市值加權基準的暴政。”

私有中的ESG

轉向私有資產的一個奇怪副作用是,它可能會復興ESG(環境、社會和治理)投資,而這一投資剛剛受到唐納德·特朗普當選的重創。共和黨州對使用ESG的管理者發起了激烈的攻擊和抵制,特別是在投資替代能源方面。即使是黑石集團首席執行官拉里·芬克,曾是這一概念的最大傳播者之一,也承認它已被“武器化”,並變得 “有毒。”

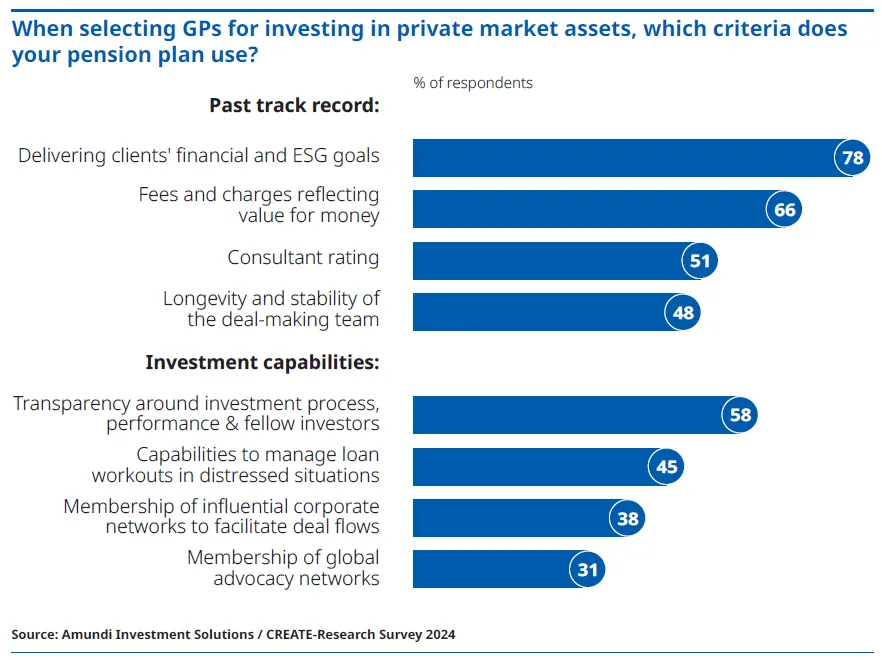

然而,即使美國的法規要求公司披露一系列ESG評分可能會被撤回,但在歐洲和亞洲的大部分地區,這些法規仍然有效。養老金高管報告稱,他們在選擇私人資產管理公司時考慮的因素之一是其ESG業績。值得注意的是,這一因素優先於他們的費用或顧問對他們的評價:

從事各種清潔能源技術的公司非常適合私人市場,而許多私募股權經理可以合理地設定目標,通過他們在該領域的專業知識提供優越的回報。這使得他們在歐洲非常有吸引力,因為那裏常常有來自受託人的壓力,要求投資於這些領域。由於美國的政治變化,公共管理者現在面臨的購買ESG股票的壓力大大減少,這增加了能源轉型主要由私人市場資助的可能性。這也可能成為那些擔心氣候風險影響其投資組合中主要股票的大型美國機構在不違反政治抵制的情況下獲取這些領域敞口的方式。

從事各種清潔能源技術的公司非常適合私人市場,而許多私募股權經理可以合理地設定目標,通過他們在該領域的專業知識提供優越的回報。這使得他們在歐洲非常有吸引力,因為那裏常常有來自受託人的壓力,要求投資於這些領域。由於美國的政治變化,公共管理者現在面臨的購買ESG股票的壓力大大減少,這增加了能源轉型主要由私人市場資助的可能性。這也可能成為那些擔心氣候風險影響其投資組合中主要股票的大型美國機構在不違反政治抵制的情況下獲取這些領域敞口的方式。

與政治情緒的更多樂趣

由於政治兩極化,經濟調查變得越來越困難。但經濟中的一個關鍵部分始終受到一種堅定觀點的驅動,即特定的黨派方法(來自共和黨)將使他們受益——小企業。選舉對經營這些企業的人的樂觀情緒的影響是非凡的。

全國獨立商業聯合會的這種情緒指數剛剛享受到了自1980年以來最大的月度增長。它打破了特朗普第一次獲勝的月份創下的前紀錄增長:

小企業真的非常非常非常喜歡特朗普

他的當選帶來了有史以來最大的月度樂觀情緒增長

來源:全國獨立商業聯合會,彭博社

這種樂觀情緒會證明是自我實現的嗎?可能會。這是過去10年NFIB系列調查高管們是否認為“現在是擴張的好時機”的變化情況。簡而言之,如果特朗普在位或即將回歸,那麼就是擴張的時機;否則,就不是:

特朗普回來了:是時候擴張了

小企業認為特朗普大大改善了他們的增長前景

來源:全國獨立商業聯合會,彭博社

小企業主非常重要。他們可能對特朗普政府會改善他們的環境有這樣的信心,也可能沒有。而且他們可能只是忠誠地告訴民調者,現在的情況會更好。但這種動物精神在經濟的關鍵領域,應該是特朗普的一個巨大助力。如果公司認為投資是安全的並且這樣做了,那麼無論他們最終實施什麼政策,這都是政府贏得的戰鬥。

生存技巧

一個有趣的里程碑。年輕投資者喜歡談論“去月球”,而今天的富豪們則在將他們的財富投入到返回或更遠的火星旅行中。因此我很驚訝地瞭解到,自從人類最後一次在月球上行走已經過去52年了,他們在行走時還唱着歌曲。 阿波羅17號的宇航員是尤金·塞爾南和哈里森·施密特。就像跟隨埃德蒙·希拉里和登山者諾爾蓋到達珠穆朗瑪峯頂峯的登山者一樣,他們的名字相對不公平地沒有載入史冊。但他們的故事仍然鼓舞人心; 我今年最喜歡的播客之一 featured Tom Hanks 講述了那些 在月球上行走的男人的故事。它以理查德·尼克松如果 阿波羅11號以悲劇結束時將要發表的演講開始(幸好,從未發表)。這真是鼓舞人心。來自彭博社觀點的更多內容:

- Nir Kaissar: 擔心股票?$1萬億的 回購 將會有所幫助

- Shuli Ren: 甚至 貝萊德 正在逃離公共市場

- Adrian Wooldridge: 奈傑爾·法拉奇 能否攀登英國的油膩高峯?

想要更多彭博社觀點? OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**