今日股市:道瓊斯、標準普爾12月13日即時更新 - 彭博社

Richard Henderson

亞洲股市預計週五將低開,因為投資者在下週的聯邦儲備政策會議之前收緊了風險偏好。

澳大利亞股市下跌,日本和香港的股指期貨也顯示出虧損,此前華爾街的拋售影響了股票和政府債券。 納斯達克100指數下跌了0.7%,而 S&P 500下跌了0.5%,交易員在權衡高於預期的失業救濟申請與過熱的生產者價格數據之間的關係。

博通公司(Broadcom Inc.)的股票在美國芯片製造商預測其人工智能芯片需求激增後,在盤後交易中 上漲。納斯達克100期貨在亞洲早盤上漲,而S&P 500合約保持穩定。

週四,國債收益率普遍下跌,10年期收益率上升了六個基點,政策敏感的兩年期收益率上升了四個基點。澳大利亞和新西蘭的收益率在週五早些時候也上漲。

美元成為避風港,推動週四美元強度指數連續第五個交易日上漲。強勢美元受到國債收益率上升、聯邦儲備可能在2025年初暫停政策寬鬆的前景以及歐洲降息的推動。

歐洲中央銀行如預期將借貸成本下調25個基點,並表示可能在即將召開的會議上進行 進一步降息。瑞士國家銀行則下調了50個基點,超出預期。瑞士法郎下跌近1%。

美國週四發佈的經濟數據對經濟健康狀況提供了模糊的前景。每週失業救濟申請人數超過預期,而生產者價格數據則喜憂參半。由於雞蛋價格飆升,美國批發通脹在11月份加速。

這些數據對下週美國降息的預期幾乎沒有影響。掉期市場定價反映出市場對中央銀行在12月會議上將借貸成本降低25個基點的信心約為95%。

這些數據對下週美國降息的預期幾乎沒有影響。掉期市場定價反映出市場對中央銀行在12月會議上將借貸成本降低25個基點的信心約為95%。

據摩根士丹利的E*Trade的克里斯·拉金表示:“由於高雞蛋價格似乎在意外高於預期的PPI中發揮了關鍵作用,交易員可能會更加關注失業救濟申請人數的激增。”儘管有穩定的強勁勞動數據流,但“美聯儲準備對任何軟化就業形勢的跡象保持敏感。”

對於牛頓投資管理公司的固定收益負責人埃拉·霍克哈來説,美聯儲下週可能會採取“鷹派降息”。“在這種情況下,風險仍然是你將美聯儲定價為更加謹慎而不是更加鴿派。”

在中國,投資者將關注市場對政府明年將借更多錢以支持消費以促進經濟的消息的反應。中國官員表示,他們將在為期兩天的中央經濟工作會議後提高財政赤字目標,新華社報道。

在亞洲其他地方,週五發佈的數據包括日本的工業生產和泰國的外匯儲備。中國的貨幣供應數據可能在12月15日之前的任何時間發佈。

在巴西,Ibovespa股票指數週四下跌2.7%,這是自2023年1月以來最大的單日跌幅,因對該國財政前景的擔憂加劇以及中央銀行鷹派的100個基點加息。

廣度問題

儘管週四美國股市的反彈暫停,Fundstrat的馬克·牛頓認為,股指基準在年底前還有更多空間創下新高。

“眾所周知,PPI並不會真正影響核心PCE,這是美聯儲首選的通脹指標,”該公司的技術策略負責人表示。

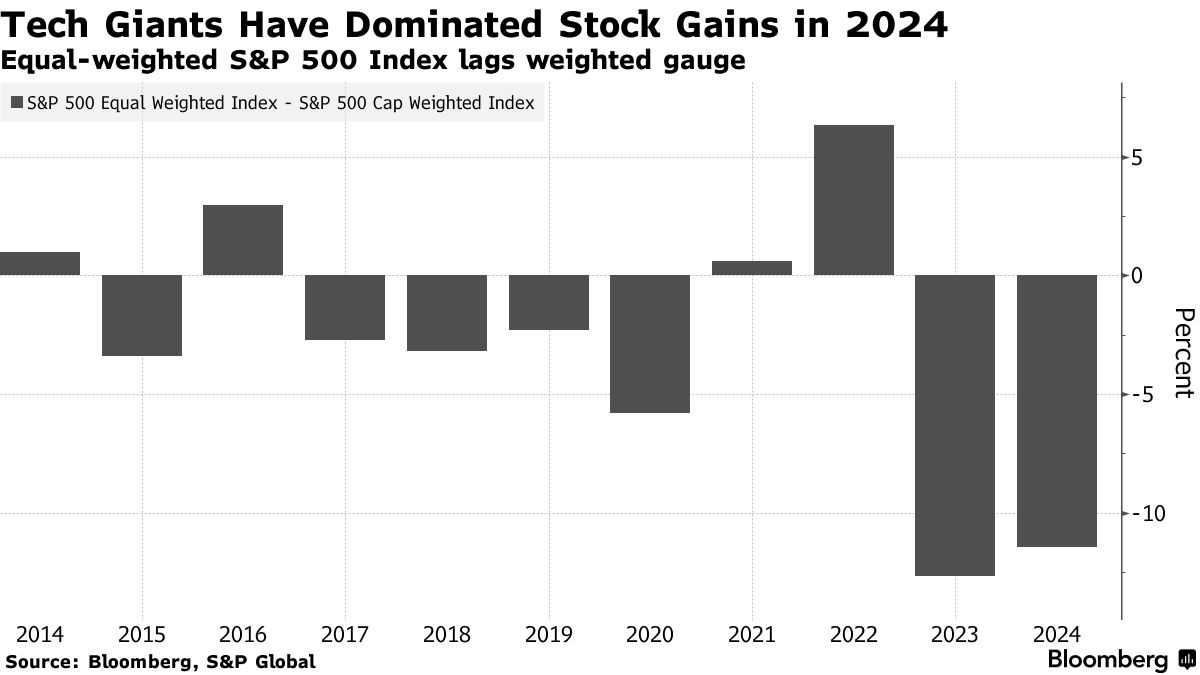

由於只有少數公司——包括英偉達公司和蘋果公司——對標準普爾500指數年初至今27%的漲幅負責,華爾街上的一些人越來越擔心更多股票沒有參與這次反彈。

閲讀更多:標準普爾500指數的創紀錄反彈顯示出裂痕,因為大多數股票被排除在外

“短期的廣度指標急劇減弱,但這並不一定會導致修正,”牛頓寫信給客户説。他表示,小型股、運輸股和道瓊斯工業平均指數可能會回升至新高。

在商品方面,油價結束了三天的反彈,收於接近每桶70美元,預計2025年將出現供應過剩,抵消了地緣政治風險。黃金在週四下跌1.4%後保持穩定,這是兩週以來的最大跌幅。

洛克菲勒全球家族辦公室首席投資官吉米·張在“彭博收盤”節目中討論特朗普政府下債券收益率和金融市場的前景。

本週關鍵事件:

- 歐元區工業生產,星期五

市場的一些主要動向:

股票

- 截至東京時間上午8:13,日經225期貨下跌0.3%

- 恒生期貨下跌1.2%

- 澳大利亞S&P/ASX 200下跌0.7%

- 納斯達克100期貨上漲0.3%

貨幣

- 歐元兑美元基本持平,報1.0470

- 日元兑美元基本持平,報152.63

- 離岸人民幣兑美元持平,報7.2759

加密貨幣

- 比特幣上漲0.3%,報100,070.23美元

- 以太坊基本持平,報3,867.69美元

債券

- 澳大利亞10年期收益率上升五個基點,報4.32%

商品

- 現貨黃金基本持平

- 西德克薩斯中質原油下跌0.1%,報69.94美元每桶

本故事由彭博自動化協助製作。