字面理解職位空缺 - 彭博社

Joe Weisenthal, Tracy Alloway

賓夕法尼亞州蒙特普萊森特一家比薩店外的“招聘”標誌

賓夕法尼亞州蒙特普萊森特一家比薩店外的“招聘”標誌

攝影師:賈斯廷·梅里曼/彭博社 你好,歡迎來到我們的通訊,這是來自奇異市場宇宙的每日內容的混合包。有時是我們,喬·韋森索爾和特雷西·阿洛威,帶給你我們對市場、金融和經濟最新發展的看法。有時則是我們專家嘉賓和消息來源網絡的貢獻。無論是什麼,我們保證它總會很有趣。

如果你喜歡和我們聊天,可以查看 奇異市場Discord,在這裏你可以隨時和我們以及其他聽眾交流。

喬今天在想什麼

我認為過去四年左右最令人驚訝的事情之一是職位空缺作為主要勞動市場指標的首要地位。如果你回想2022-2023年,當時通貨膨脹非常高,聯邦儲備委員會的政策制定者會指出職位空缺作為極度失衡勞動市場的證據。軟着陸理論可能性的一個論點是,我們可以看到職位空缺的減少,而不會看到總就業的大幅下降,這將會降低市場的熱度。

而在大多數情況下,這一切都保持得很好。職位空缺確實在通貨膨脹開始降温時有所減少。儘管失業率保持在低水平,我們的總職位空缺也出現了大幅下降。

無論如何,我昨天在我們發佈與舊金山聯邦儲備銀行主席瑪麗·達利談論通脹前景的節目時,想到這個問題,以及通脹壓力可能仍然來自哪裏。 達利説,勞動力市場現在“完全”平衡,工人和職位空缺的數量現在相等:

所以貝弗裏奇曲線就像一個偉大的成功。例如,如果你看這個V-U比率,我們曾經處於貝弗裏奇曲線的非常陡峭部分,舊金山聯邦儲備銀行的研究證明了這一點,還有許多其他系統中的研究,但當我看到我們正在下降到貝弗裏奇曲線的直線部分時,我真的很高興,這意味着公司只是減少了職位空缺,對失業幾乎沒有影響。這就是我們一直生活的幸福世界。當我們使用利率來對抗通脹時,職位空缺減少了,失業率並沒有大幅上升,我們在勞動力市場上獲得了很多平衡。 現在這個職位空缺與失業的比率是1。所以每一個失業工人對應一個職位空缺,這是一種非常無痛的調整。現在我説的無痛是指整體。當然,我們要確保不説對於那些必須重新調整自己、換工作或甚至失去工作的人來説是無痛的。

[…]

因此,在這一點上,我們認為勞動力市場並不是通脹壓力的真正來源,這將從模型中得出。根據我的判斷,我們的數據依賴性與此密切相關。這就是我對它的看法。我們一直使用的輸入信息——在金融危機後我們依賴數據,我們轉向了一套指標儀表板。在我在美聯儲的歷史中,我們真正做的是擴展我們觀察的內容。我們不滿足於僅僅查看這些頭條數字。

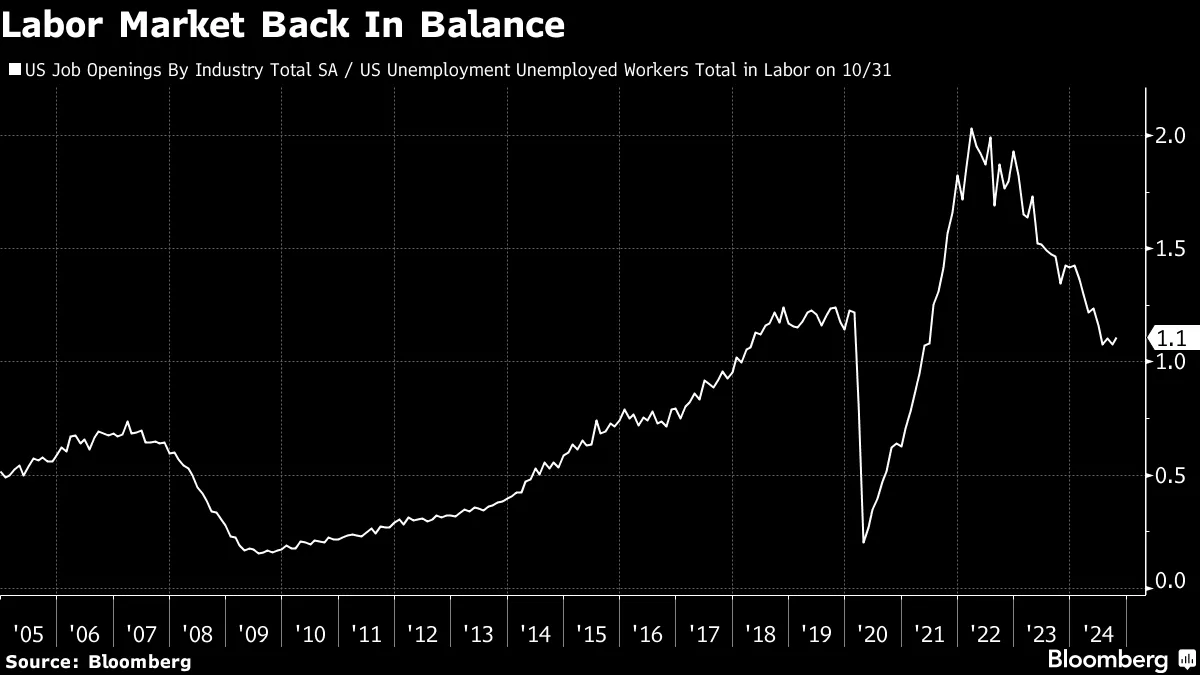

這是一個顯示空缺與失業比例的圖表,你可以看到事情是如何正常化的,正如他們所説的:

無論如何,這個圖表可能仍然是相關的。雖然它已經回到疫情前的水平,但仍然接近上一個週期的高點。這個比例顯然可能進一步惡化。如果企業管理者在選舉後感到更加樂觀,觀察是否有任何職位空缺的增加也將是有趣的。如果是這樣,這可能是勞動力市場重新出現通脹壓力的一個指標。

無論如何,這個圖表可能仍然是相關的。雖然它已經回到疫情前的水平,但仍然接近上一個週期的高點。這個比例顯然可能進一步惡化。如果企業管理者在選舉後感到更加樂觀,觀察是否有任何職位空缺的增加也將是有趣的。如果是這樣,這可能是勞動力市場重新出現通脹壓力的一個指標。

無論如何,在過去幾年中,這一直是一個有用的指標,可以觀察美聯儲在任何時刻對經濟的看法。至少目前,沒有理由停止關注它。

我們正在閲讀的內容

來自彭博社的更多信息

喜歡《Odd Lots》嗎?查看這些通訊:

- 市場日報,瞭解股票、債券、外匯和商品的動態

- 晨間簡報,瞭解你需要知道的一切

- 晚間簡報,瞭解當天最重要的故事

- 交易,從首次公開募股到初創投資的交易和分析

- 財經雜談,彭博社意見專欄作家Matt Levine關於華爾街和金融的每日通訊

你可以獨家訪問其他僅限訂閲者的通訊。在這裏探索所有通訊,以充分利用你的彭博訂閲。