解決一場重大辯論 - 彭博社

Tracy Alloway, Joe Weisenthal

美國華盛頓特區的白宮。

美國華盛頓特區的白宮。

攝影師:Samuel Corum/Sipa 你好,歡迎來到我們的通訊,這是來自Odd Lots宇宙的每日內容的混合包。有時是我們,Joe Weisenthal和Tracy Alloway,帶給你我們對市場、金融和經濟最新發展的看法。有時則是我們網絡中的專家嘉賓和消息來源的貢獻。無論是什麼,我們保證它總會很有趣。

我們明天,1月1日,因新年休息,但將於1月2日恢復正常節目。在此期間,如果你喜歡和我們聊天,可以查看 Odd Lots Discord,在這裏你可以隨時與我們和其他聽眾交流。

這是Tracy的想法

Joe和我在節目中討論過幾次,關於上升的債券收益率是更多地反映市場對名義增長的集體預期,還是對一些更政治的事情的反應。

例如,這裏是我們在選後關於債券市場的節目中的一次交流 與 Convexity Maven Harley Bassman:

**Tracy (20:29):**我確實認為,關於利率,最近我們看到的上升趨勢,有討論是否[上升的債券收益率]與特朗普獲勝的機會相關,或者經濟仍然相對強勁,這可能會危及美聯儲的降息。

但我認為,像是,也許這個論點今天在這種反應中有些定論,因為我們幾乎知道美聯儲明天會降息。而且利率仍在上升。所以至少這是我認為已經有些定論的事情。

**Joe (21:07):**是的,不完全定論。

確實,這些類型的市場辯論很少得到解決(畢竟這就是市場的本質)。但我認為,隨着年末的臨近,我們仍然看到債券收益率在一個多月後繼續上升,我們離答案越來越近。

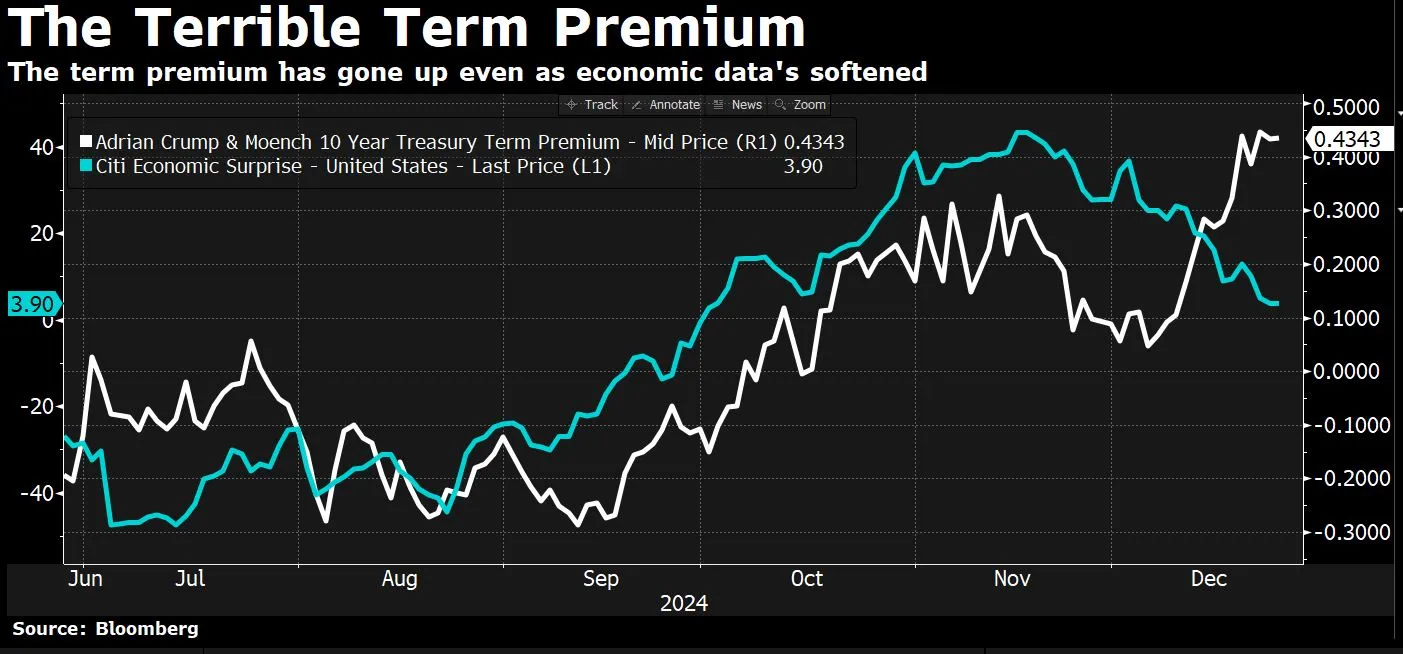

來自文藝復興宏觀經濟學的尼爾·達塔(Neil Dutta)和《Odd Lots》的常客指出,儘管經濟數據正在減弱,收益率仍在上升。如果這一切都是關於衰退風險重新定價的話,這是你不會期望發生的事情。正如他在昨天的一份報告中所説:

“因此,我傾向於認為收益率的上升與名義增長預期無關。 這一變化與期限溢價的上升有關。我認為這是與明年來自華盛頓的財政政策相關的赤字擔憂(相對於需求的債務發行增加)、美聯儲資產負債表的持續下降(投資者必須持有更多長期證券)以及日本(日本央行收緊政策)和英國等地的債券收益率仍在上升的結果。”

我之前説過,期限溢價基本上是債券投資者如何看待世界的羅夏測試。它可以大致定義為他們在持有長期債務時所要求的額外補償,而不是短期債券。(我在2021年做過一個詳細的解釋 在這裏,如果你感興趣的話)。

而且,期限溢價今年開始上升,伴隨着 唐納德·特朗普贏得總統的機會,其背後的想法是市場對共和黨候選人的減税、關税等政策組合附加了更高的不確定性風險。摩根大通的分析師在11月初也指出,“特朗普的非傳統風格”在社交媒體上宣佈事情往往與債券市場的波動性加劇相吻合,而波動性加劇是“學術上衡量期限溢價的關鍵驅動因素。”

然後這個月,期限溢價確實加速增長,即使(根據上面的Dutta)經濟數據一直在減弱。

所以重申一下上週的通訊,債券對股票等其他資產來説是個大問題。2008年金融危機後的低期限溢價在很長一段時間內幫助支撐了風險資產的需求。如果期限溢價現在持續上升而沒有抵消(實際上是隨着經濟放緩而收緊金融條件),那對風險資產以及特朗普的政策計劃都是不利的。

所以重申一下上週的通訊,債券對股票等其他資產來説是個大問題。2008年金融危機後的低期限溢價在很長一段時間內幫助支撐了風險資產的需求。如果期限溢價現在持續上升而沒有抵消(實際上是隨着經濟放緩而收緊金融條件),那對風險資產以及特朗普的政策計劃都是不利的。

這裏存在一種反身性,因為更高的收益率即更高的期限溢價可能會增加美國政府的利息負擔,並可能限制新總統的操作空間。所有這些都意味着,如果你在2025年尋找一些可以辯論和沉迷的事情,債券收益率和期限溢價的真實含義無疑是個不錯的選擇。

來自彭博社的更多信息

喜歡 Odd Lots嗎?查看這些通訊:

- 市場日報,瞭解股票、債券、外匯和商品的動態

- 早間簡報,瞭解你需要知道的一切

- 晚間簡報,理解當天最重要的故事

- 交易,從IPO到初創投資的交易和分析

- 財經雜談,彭博社意見的Matt Levine關於華爾街和金融的每日通訊

您可以獨家訪問其他僅限訂閲者的新聞通訊。在這裏探索所有新聞通訊以充分利用您的彭博訂閲。