楊散逸:“土地財政”難以為繼,新的税收增長點在哪裏?

guancha

【文/觀察者網專欄作者 楊散逸】

2023年年底,中央經濟工作會議在北京舉行,會議的主要議題是紮實做好2024年經濟工作。

但出人意料的是,整個會議談及税收談的只有僅僅兩點,除了這幾年一直在推進的“落實好結構性減税降費政策,重點支持科技創新和製造業發展”,還有一點就是“謀劃新一輪財税體制改革,落實金融體制改革”。

本着字越少事越大的原則,我們來分析一下這將要來到的新一輪財税體制改革。

那麼先來看看為什麼要進行財税體制改革。

近年財政狀況解讀

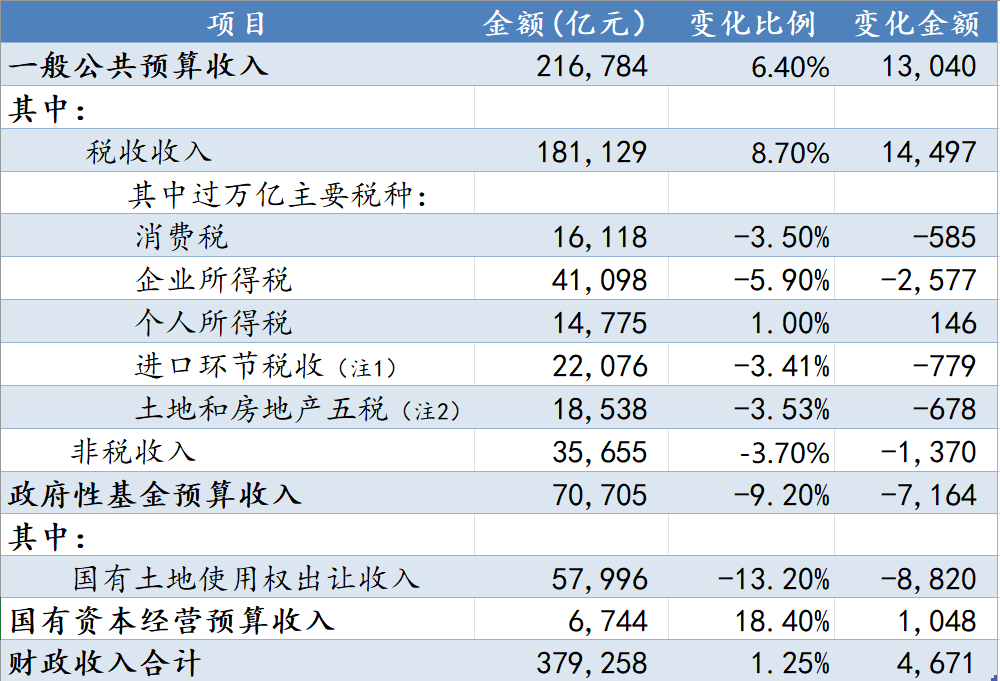

這是剛剛出爐的2023年財政收支情況中主要收入項目的增減情況,我們對主要項目及金額過萬億的税收項目進行一下分析:

表1:主要財政收入項目金額變化表

注1:進口環節税收具體為進口貨物增值税、消費税19485億元,同比下降2.6%。關税2591億元,同比下降9.4%。

注2:土地和房地產五税具體內容為:契税5910億元,同比增長2%;房產税3994億元,同比增長11.2%;城鎮土地使用税2213億元,同比下降0.6%;土地增值税5294億元,同比下降16.6%;耕地佔用税1127億元,同比下降10.4%。

注3:本文數據來源均為2014-2023年財政部公佈的財政收支數據,之後圖表再不贅述。

首先要説明的是2023年國內增值税69332億元,同比增長42.3%,主要是2022年留抵退税較多、基數較低。

如果比對計税依據為增值税消費税的城市維護建設税,那麼增長為2%;如果比對2021年的增值税收入為63519,兩年共增長5813億元,幾何增長率為每年3%左右。

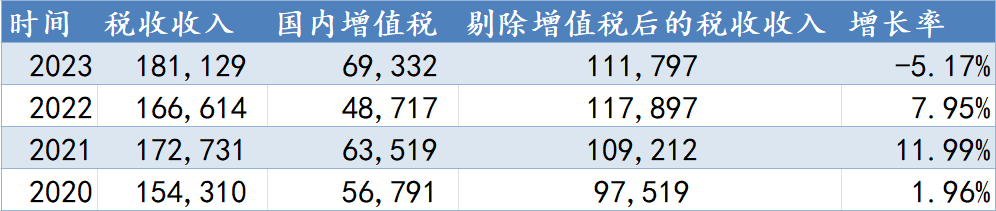

其次,由於這幾年增值税留抵退税政策發生大的變化導致不可比,那麼如果剔除增值税後的税收收入狀況會是怎樣的呢?

表2:疫情期間,剔除增值税後税收收入變化表

從上表可見,在剔除增值税後,出人意料的發現2023年我國增值税外税收收入發生了負增長,從表1也可以看出主要税收收入項目及國有土地使用權出讓收入都有不同幅度的下滑。

再次,如果把視角拉長到十年這個區間,那麼計算財政收入與支出的差後,可以得出財政赤字數。

從上表可以看出,疫情以來財政赤字金額也是大幅上升的,疫情前財政赤字率最高的2019年也不到20%,而疫情後除了2021年,其他三年都在30%左右了。

土地財政空間不大

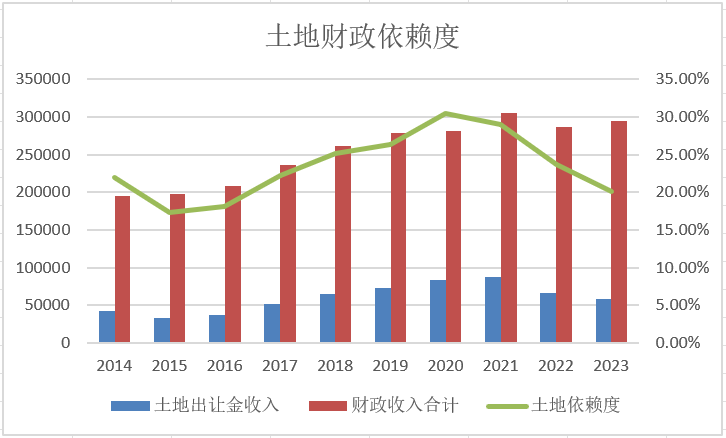

最後,再説一下土地財政問題。先來普及一個基本概念——“土地財政依賴程度”,也就是土地財政收入佔全國總財政收入的比例。

財政收入主要是一般公共預算收入即税收和政府性基金收入兩大塊,其中土地出讓金收入是政府性基金收入的主要部分。

網上很多人用土地和房地產相關税收來計算土地財政依賴程度其實是不對的,這部分税收包括契税、房產税、城鎮土地使用税、土地增值税、耕地佔用税等收入,很多是對存量或者交易的房地產徵税,並不是政府“賣地”收入的主要部分。

土地財政依賴程度公式化表示為:土地財政依賴程度=土地出讓金÷(一般公共預算收入+政府性基金收入)

那麼,我們通過之前十年的土地財政依賴度分析可以發現,自2016年“棚改”之後的新一輪土地財政目前已經難以為繼,2023年土地財政依賴度還能達到20%,但是按照趨勢,估計今年可能就會下降到2015-2016年的17.5%左右的水平。

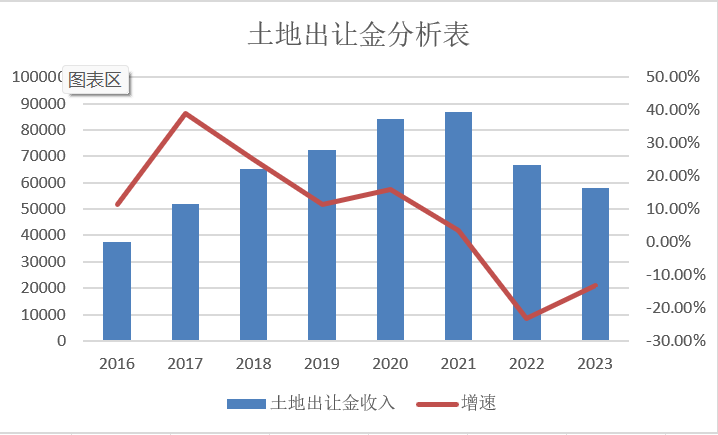

從土地出讓金的金額來分析也是如此,自2022年起,每年都有10-20%的下降。而且鑑於我國目前的房價與收入比仍然處於高位,盲目提高土地價格帶動房地產價格進一步上漲的空間已經不大。

綜上所述,我國必須尋找新的税收增長點來滿足財政支出的需要。

税收改革怎麼改

下面進一步來討論一下,如果改革,可能會怎麼改。

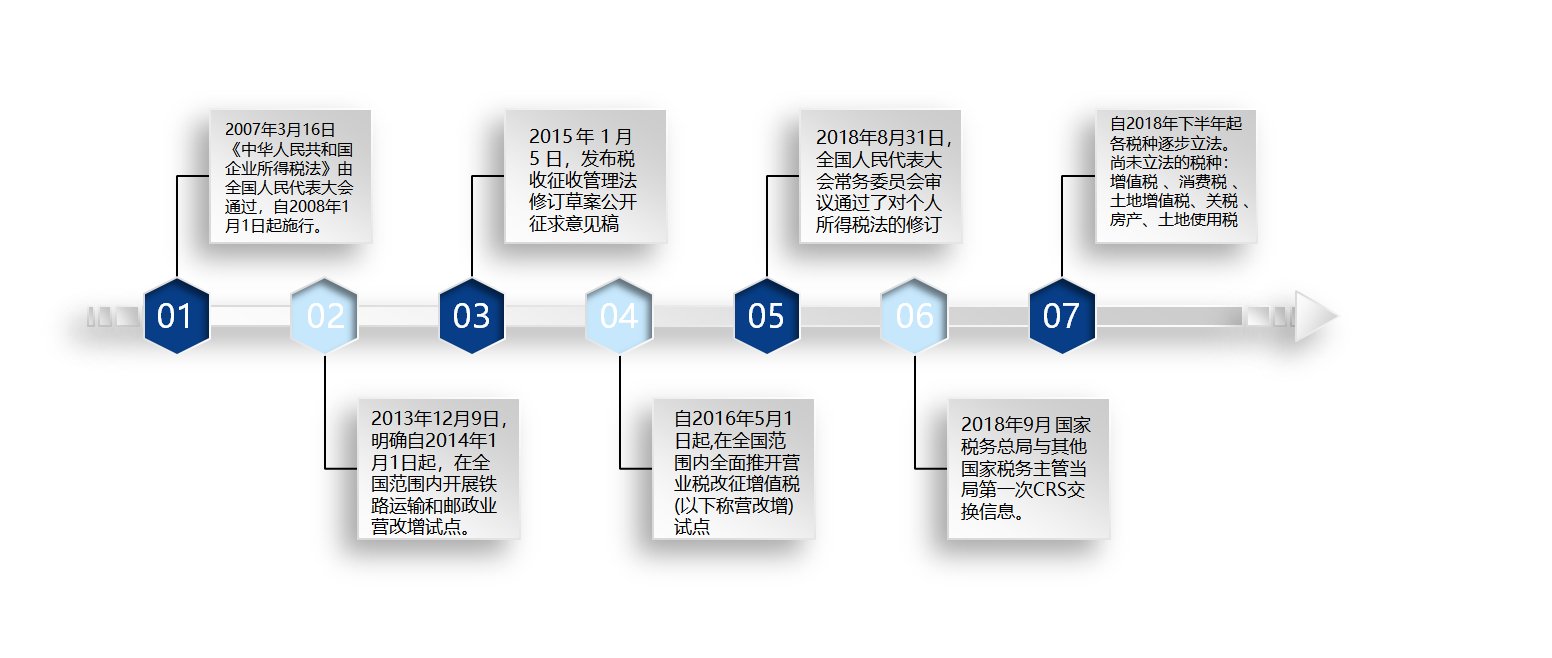

我們來回顧一下近些年來的税收歷次改革。

這些改革中,税務部門自己能夠解決的基本上都成功了,但是涉及到和金融機構有交集的都還沒有下文。

例如:2015版中華人民共和國税收徵收管理法修正案(徵求意見稿)最核心的修改內容為:

“第四章 信息披露

第三十二條 銀行和其他金融機構應當按照規定的內容、格式、時限等要求向税務機關提供本單位掌握的賬户持有人的賬户、賬號、投資收益以及賬户的利息總額、期末餘額等信息。對賬户持有人單筆資金往來達到五萬元或者一日內提取現金五萬元以上的,銀行和其他金融機構應當按照規定向税務機關提交相關信息。

税務機關從銀行和其他金融機構獲取的納税人信息只能用於税收目的,不得向第三方披露。”

目前税收徵收管理法修正屢次進出全國人大立法工作計劃,甚至2023年的《反洗錢法修訂草案》大幅增加反恐怖融資內容,卻對同為“三反”的反逃避税隻字不提。

營改增全面實施後,目前仍然對利息不得税前扣除,部分原因就是銀行使用軋差結算,其自制收據就是合法的入賬憑證,而税前扣除需要對逐筆利息收支都開具增值税專用發票。

同樣,增值税立法滯後也不像土地相關税收或者消費税一樣,有房地產税或者消費税前置等可能的税收改革措施未能確定,可能發生大幅度變化的方向就是利息進入抵扣環節。

而CRS(共同彙報標準)交換更是由於相關立法問題,我國税務機關並沒有權限對交換出去的金融信息進行清税檢查,只能眼睜睜的看着信息提供給境外税務局由其補税。

而且金融系統不僅僅是和税務部門數據信息溝通不暢,與其他部門也是一樣。

例如2021年7月30日下午,國新辦就財政支持全面建成小康社會有關情況舉行發佈會。財政部副部長朱忠明提到:“進一步豐富監管手段。運用‘互聯網+監管’平台、大數據等現代信息技術手段,提升監管能力和執法水平。採取有效措施,堅決遏制企業向税務、證監、銀行等部門和機構報送不同財務報告的行為。結合社會信用體系建設,定期發佈會計信息質量檢查公告和典型案例,以案釋法,強化震懾。”

企業製作多套財務報表向税務局和銀行等部門分別報送的事情一直存在,在實際工作中也經常遇到在税務局申報常年虧損的企業,卻能獲得大量銀行貸款這種違法常識的事情。雙方本來就都擁有企業申報的財務報表,按照法律規定應該是一致的,如果通過對財務報表比對發現不一致,要麼是金融詐騙,要麼是偷逃税款。這樣不涉及任何泄露客户信息,同時可以極大節省雙方合規成本事情,至今也是沒有下文。

最後談談我對新一輪財税體制改革的想法。

在本人前作《如果土地財政放緩,財政體系將何去何從?》中,對MMT(現代貨幣理論)、房地產税、遺產及贈與税均不適合作為我國近期財税增長點的觀點都已經進行過闡述。

積極鼓吹並實踐MMT(現代貨幣理論)的斯里蘭卡、意大利等國均出現了嚴重的債務問題,中國不會走上那條邪路。全國個人住房聯網目前暫無較大進展,因此難以通過房地產税來進行財富調節。而增收遺產及贈與税的前提是全面金融資產監控,目前還沒有針對財富代際傳承的税收設計。

因此,本人仍然認為進行全面税收金融監控,建立現代財税體系才是我國財政的最終解決方案。

而本次中央經濟工作會議提出的“謀劃新一輪財税體制改革,落實金融體制改革”才是建立現代財税體系的關鍵。只有對金融體制改革,打破信息孤島,才有可能實現全面税收金融監控,從而建立現代財税體系,在不改變現行税收框架的情況下增加税收收入,完成新一輪財税體制改革。

税收的作用不僅僅是組織財政收入,很重要的一部分職能是均衡社會財富差距、緩解兩極分化。顯而易見的是,一個工薪族基本上沒有逃避税的能力,提供税收金融監控建立現代財税體系只能是讓此前逃税的人更難逃税,對沒有逃税能力如實納税的人,反而可能因為更多的税收穫得更多的公共資源。

《中共中央關於堅持和完善中國特色社會主義制度推進國家治理體系和治理能力現代化若干重大問題的決定》一文提出了“鼓勵勤勞致富,保護合法收入,增加低收入者收入,擴大中等收入羣體,調節過高收入,清理規範隱性收入,取締非法收入”的要求,希望通過對金融體制的改革,為之後的財税體制改革奠定好堅實的基礎。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。