信用市場對持續的股票反彈發出警告 - 彭博社

Will Kubzansky, Denitsa Tsekova

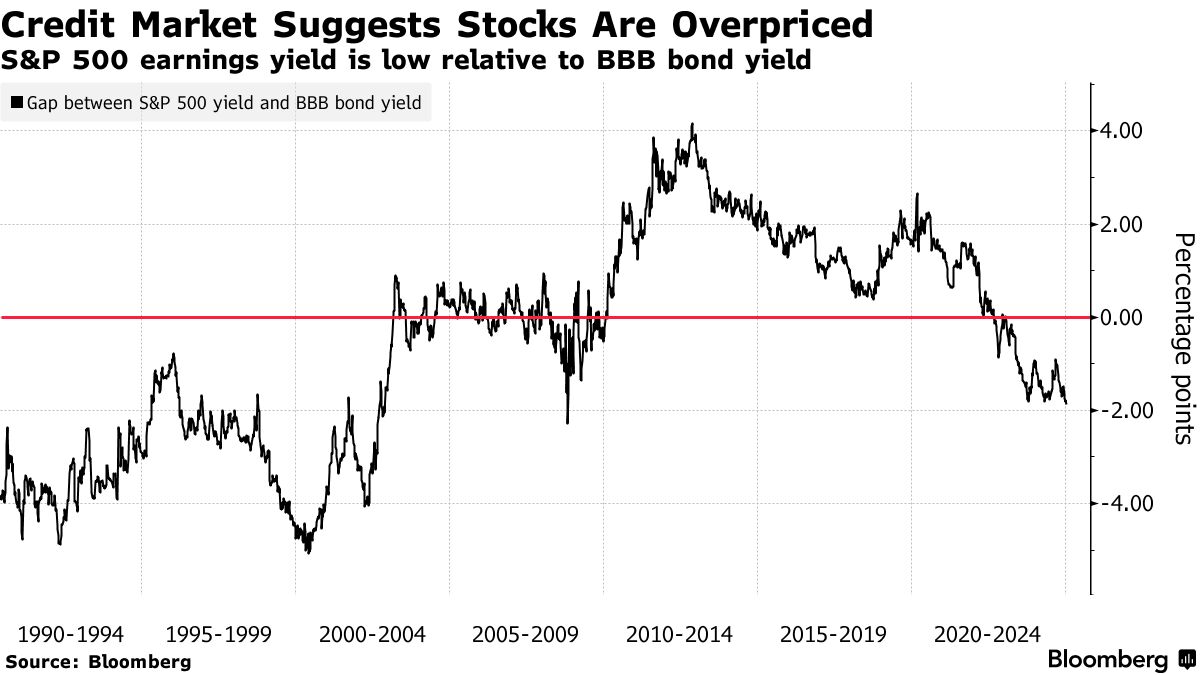

美國債券市場 正在發出信號,表明股票牛市可能現在有些過於樂觀。

股票相對於企業信用和國債的估值接近近二十年來的最高水平。標準普爾500指數股票的收益率,即市盈率的倒數,與國債收益率相比處於2002年以來的最低水平,表明股票相對於固定收益的價格在幾十年中處於最高水平。

對於公司債務,標準普爾500指數的收益率為3.7%,接近自2008年以來與BBB評級美元公司債券的5.6% 收益率相比的最低水平。

股票利潤收益率通常高於BBB數字,因為股票風險更大。自本世紀初以來,當兩者之間的差距為負時,如今的情況,往往預示着股市的麻煩。在此期間,這種負面讀數僅在經濟經歷泡沫或信用風險飆升時出現,彭博社的Ven Ram 上個月寫道。

“當你查看BBB收益率以及其他基準收益率——10年期、2年期——它們與股票利潤收益率之間存在非常顯著的差距,”聯邦金融網絡的首席投資官Brad McMillan説。“歷史上,這通常預示着相當顯著的回調。”

“當你查看BBB收益率以及其他基準收益率——10年期、2年期——它們與股票利潤收益率之間存在非常顯著的差距,”聯邦金融網絡的首席投資官Brad McMillan説。“歷史上,這通常預示着相當顯著的回調。”

修正並不一定會在短期內到來:標準普爾的利潤收益率與BBB債券之間的差距已經負值約兩年,這種差異可以持續很長時間。

但當前收益與債券收益率之間的關係是另一個令人擔憂的跡象,顯示出股票的昂貴程度,以及美國選舉後股市反彈的脆弱性。摩根士丹利的策略師,包括邁克爾·威爾遜,週一警告稱更高的收益率和強勢美元可能會對股權估值和企業利潤造成壓力,影響股票。

當聯邦儲備委員會在12月18日表示計劃以比之前預期更慢的速度降息時,投資者感受到了風險。市場對美聯儲將利率維持在高位的擔憂,導致美國股票當天下跌近3%,這是自2001年以來最糟糕的美聯儲日,儘管股票隨後已經收復了大部分損失。

即使在某個時刻可能會出現修正,投資者目前仍願意承擔風險,理查德·伯恩斯坦顧問公司的副首席投資官丹·鈴木表示——無論是以高價湧入股票,還是將資金投入加密貨幣。股票的交易價格約為過去12個月收益的27倍,而過去20年的平均水平約為18.7倍。

股票在2024年達到了新高57次。初始代幣發行,即初創公司出售新加密貨幣的方式,最近幾個月已上升。

“人們正在傾向於那些給你帶來越來越多上行空間的資產,”鈴木説。“你真的只是想看到人們在這裏越來越多地打出全壘打。”

即使股票看起來很貴,企業債券也並不便宜。風險溢價,或 利差,截至週一收盤,美國高等級企業債券相對於國債的成本僅為0.81個百分點。這接近於幾十年來的最緊水平或最高估值。

“兩個市場都在告訴你,市場正在對企業利潤的強勁表現定價很多樂觀情緒,”鈴木説。

任何修正可能需要很長時間才能到來。依賴BBB和股票市場倍數來預測經濟下滑並不是一個可靠的策略,華盛頓交叉顧問公司(Washington Crossing Advisors LLC)的聯合首席投資官兼高級投資組合經理凱文·卡倫(Kevin Caron)説。

“如果你將分析追溯到1990年代,標準普爾的收益率低於Baa企業債券的收益率是很常見的,”卡倫説。整個十年期間,利差為負,直到2003年才變為正值。

將收益收益與公司債務進行比較是一種被稱為美聯儲模型的估值指標的版本,這是分析師之間的一個爭論話題。雖然這種比較提供了一種方便的方式來衡量相對價值,但它並沒有考慮通貨膨脹的作用。價格壓力侵蝕未來的固定收益回報,而對於股票來説,影響則更為複雜。

但即便如此,高股票估值可能會使價格以相似的速度繼續上漲變得更加困難。高盛在十月份對此發出了警告,預測標準普爾500指數在未來十年的年均回報將為3%。

一般來説,較高的債券收益率意味着股票需要產生更高的回報以跟上——這可能意味着當前的股票價格應該更低。但現在金融市場上的一個大問題是,這需要多長時間才能發生。

“債券比‘風險資產’股票便宜,”JonesTrading的首席市場策略師邁克爾·奧魯克説。“隨着國債持續承壓,推動收益率上升,股票估值應該調整得更低以保持競爭力。”