加州野火暴露出美國住房保險中1萬億美元的缺口 - 彭博社

Mark Gongloff

昂貴的引火物。

昂貴的引火物。

攝影師:馬里奧·塔馬/Getty Images

本週在洛杉磯肆虐的野火就像電影中的情節:廣闊、快速、不可預測、無情。它們的規模和性質甚至讓經歷過火災的加利福尼亞感到驚訝。它們也是隨着地球持續升温而可能預期的後果的證據,這些後果使得傳統的風險管理工具——比如説,房屋保險——越來越過時。

這些火災在週二早上甚至還不存在。唯一的跡象是 預測 一些最強和最危險的聖安娜風 有記錄以來 將從大盆地席捲進入南加州。這些颶風般的強風足以造成破壞。但這些風與乾旱條件、乾燥的植被、低濕度和相對高的氣温相吻合,導致國家氣象局對洛杉磯周邊地區發佈了“極其關鍵”的火災天氣警告,這是 美國48個州 在一月份發佈的首個此類警告。

彭博社觀點抖音出售應該是特朗普的第一筆交易不要讓數據愚弄你:美國正在辜負職場女性私募股權不應出現在你的401(k)中特朗普的內閣人選為低光時刻做準備結果很快就顯現出來。幾個小時內,一場嚴重的火災 威脅 到洛杉磯西部的太平洋帕利塞德社區,移動得如此迅速,以至於一些居民在路上拋下了他們的汽車,徒步逃離。到星期三早上,三場 失控的火災 已經蔓延到城市周圍的4500英畝土地上,造成至少兩人遇難,摧毀至少100棟建築,並威脅到數十萬人和數萬户家庭及企業。而緊急情況尚未達到頂峯,預計強風將持續整個星期。

加利福尼亞州一直有聖安娜風和野火。但氣候變化以及人類發展使得兩者的結合變得更加具破壞性。温暖的空氣在下雨和下雪時會釋放更多的水分,這在春季促進植物生長。但在炎熱、乾燥的夏季和秋季,這些植物就成了引火的柴薪。當聖安娜風在寒冷的月份從大盆地的峽谷吹下來時,只需一個火花就能引發迅速蔓延的巨大火災。

而這些火災會產生新的火花,蔓延到過去幾十年中充滿房屋的景觀。這些建築位於所謂的野生土地-城市接口,成為它們自己的柴薪,正如淨零工業政策實驗室的聯合主任Tim Sahay在Bluesky上指出的那樣。

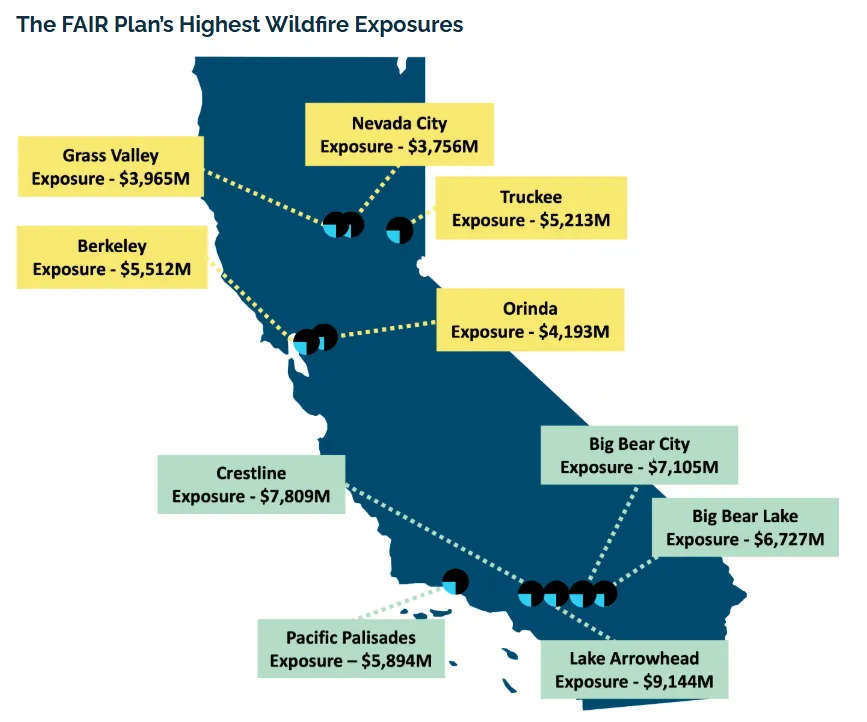

在越來越容易發生火災的地方,房屋過剩導致了加利福尼亞州的 保險危機,許多大型保險公司為了避免更多損失而退出該州。近50萬加州人轉向了該州的最後救助保險公司,公平計劃,該計劃在過去五年中規模翻了一番。該州現在面臨近4580億美元的潛在損失,這一數字自2020年以來幾乎增長了三倍。

本週在帕利塞德斯和其他火災路徑上的社區是近年來保險公司撤退受影響最嚴重的地區之一。根據《舊金山紀事報》的 統計,太平洋帕利塞德斯的90272郵政編碼在2019年至2024年間經歷了1930次保單不續保,約佔每100份保單中的28份。

太平洋帕利塞德斯也是該州第五大使用公平政策的地區,面臨近 $60億的風險。即使是這一金額的一小部分也將超過公平計劃的承受能力,最新報告顯示其現金約為 $7億。額外的損失可以通過 轉嫁給私人保險公司,這些公司會立即將這些成本轉嫁給他們風險較低的客户。

來源:加利福尼亞公平計劃加利福尼亞保險專員裏卡多·拉拉上個月宣佈 政策調整,以鼓勵保險公司重返該州。他們現在可以使用 災難建模來設定費率,此前他們只能考慮歷史損失。但他們的建模還必須包括物業所有者採取的防火措施。保險公司現在還可以將再保險的成本轉嫁給客户。被這些激勵措施吸引回到該州的提供商必須以其全州市場份額的85%的比例覆蓋高風險地區。

來源:加利福尼亞公平計劃加利福尼亞保險專員裏卡多·拉拉上個月宣佈 政策調整,以鼓勵保險公司重返該州。他們現在可以使用 災難建模來設定費率,此前他們只能考慮歷史損失。但他們的建模還必須包括物業所有者採取的防火措施。保險公司現在還可以將再保險的成本轉嫁給客户。被這些激勵措施吸引回到該州的提供商必須以其全州市場份額的85%的比例覆蓋高風險地區。

這些改革的目的是提高私人保險的可用性,保持其可負擔性,並改善保障的充分性——正如聖地亞哥加利福尼亞西部法學院的教授肯尼斯·克萊因所説的“三個A”。他認為,新法規可能會幫助提高可用性,但肯定不會幫助可負擔性;保險公司將提高費率,並且他們將使用黑箱模型來做到這一點。

私人保險計劃將比公平計劃更充分,意味着它們將覆蓋更多損失。與公平計劃的“實際現金價值”計劃相比,它們通常是“重置成本價值”計劃。但即使是私人保險計劃,在重建成本上升的情況下,尤其是在大規模災難之後,也不一定足以完全補償房主。克萊因建議 80%的美國人沒有足夠的房屋保險。

“從私人保險公司購買保險的人會認為他們擁有全面和充足的保險。他們的保險公司甚至可能也這麼認為,”克萊因説。“他們中的大多數人並沒有這樣的保險,而他們永遠不會知道,因為他們永遠不會讓自己的家被毀。”

這不僅僅是 加利福尼亞州的問題。其他在氣候變化前線的州在火災、洪水、颶風和其他隨着地球變暖而變得更加頻繁或強烈的災害方面保險不足。僅洪水和火災可能就隱藏着超過 $1萬億 的房屋價值損失, 構成了 一場小型金融危機的威脅。佛羅里達州和許多其他州都有自己的保險危機,而他們在應對這些危機時的成功程度各不相同。這些地方的許多房主不僅轉向州保險公司,還轉向 監管較輕的保險公司,為自己和最終的納税人承擔更多的風險。

在某個時刻,政策制定者和生活在高風險地區的人們將不得不決定何時才算夠。我們應該多少次支付重建位於易燃加利福尼亞山坡或易洪水北卡羅來納海灘的房屋?為了讓人們擁有美麗的景色,多少急救人員的生命值得冒險?保險何時變成了對噴湧傷口的創可貼?

我們能做的第一件也是最好的事情就是停止燃燒加熱地球並使問題惡化的化石燃料。在此之前,房主應該瞭解他們真正需要多少保險覆蓋,並相應地做出反應。建造防火和防洪的結構是可能的,但你能負擔得起嗎?

政策制定者需要決定何時讓上升的海洋或擴展的沙漠佔據曾經有人居住的土地,並在更安全的地區為這些人建造新的、可負擔得起的住房。這將涉及重新組織社會對財產風險的思考。但如果我們不現在開始這個過程,它將被迫降臨到我們身上,可能是在我們最不期待的時候。

更多來自彭博社觀點:

- 這就是為什麼 我對氣候融資感到樂觀:拉拉·威廉姆斯

- 氣候評分卡 在2025年看起來黯淡:大衞·菲克林

- 民主黨新的 氣候提案 應該是電氣化的:利亞姆·丹寧

想要更多彭博社觀點?終端讀者請前往 OPIN <GO>****。或者訂閲我們的 每日通訊**。**