美國就業報告:困擾的國債市場尋求緩解 - 彭博社

Liz Capo McCormick

疲軟的美國政府債券市場正在尋求從週五的12月就業報告中獲得喘息。

一些投資者和策略師表示,儘管看空的押注在增加,但自9月中旬以來收益率的急劇上升可能意味着強勁的數據對市場的傷害將小於疲弱的數據對市場的幫助。

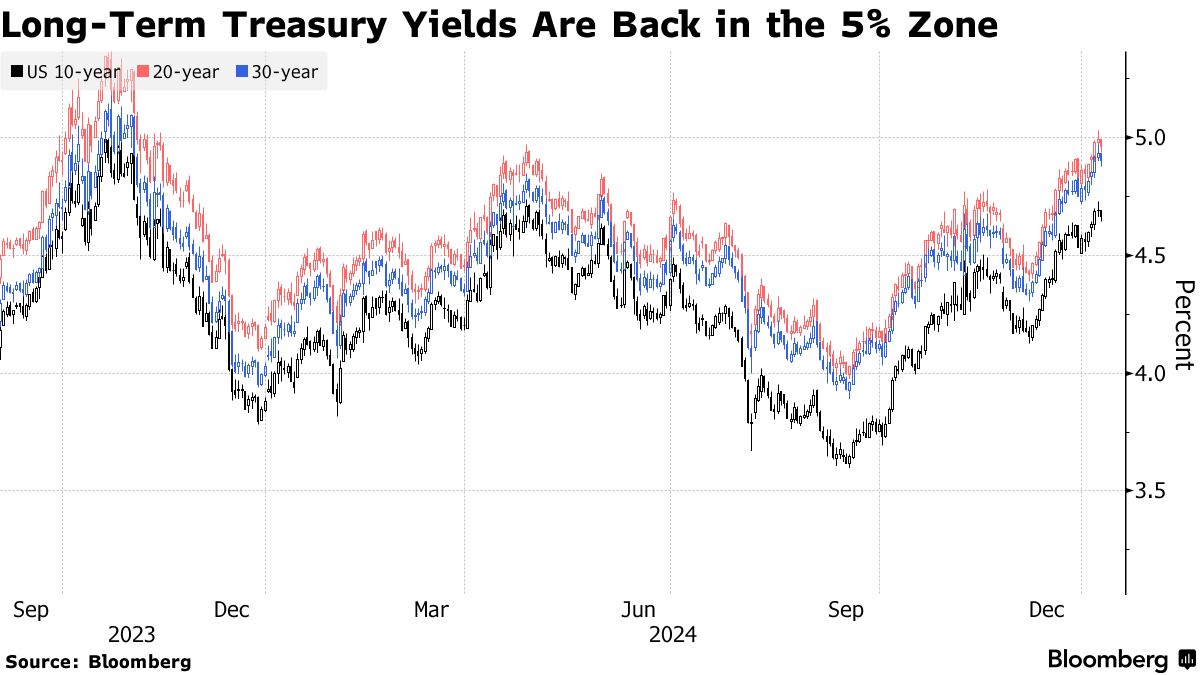

接近5%的收益率——這是20年期債券本週首次突破的門檻——也可能高估了在當選總統唐納德·特朗普於1月21日就職後更高通脹的風險。週三的30年期債券拍賣需求強勁,提供了十多年來最高的收益率,這表明投資者在市場中看到了價值。

“我們已經看到國債出現了相當不錯的拋售,自12月初以來收益率基本上是直線上升,”法國興業銀行美國利率策略負責人Subadra Rajappa表示。“在總統就職典禮之前,市場似乎是時候稍作喘息了。”

基準10年期國債的收益率在週三短暫突破4.72%,自9月中旬以來上漲了超過一個百分點,當時美聯儲進行了三次降息中的第一次。彭博社的國債收益率指標今年迄今下跌了0.4%。

這三次降息總計一個百分點,旨在保護就業市場免受過高利率的影響,此前兩年內利率上升超過五個百分點。但與選舉結果結合在一起,它們重新點燃了對通脹的擔憂。今年對進一步降息的預期已經崩潰。

如果12月的就業數據強勁,Rajappa表示,10年期國債有可能上升到4.75%。然而,要達到5%,可能需要新政府採取具體的政策行動,她説。

如果12月的就業數據強勁,Rajappa表示,10年期國債有可能上升到4.75%。然而,要達到5%,可能需要新政府採取具體的政策行動,她説。

然而,在失業率較高或就業創造數據疲軟的情況下,Rajappa表示,“你可能會看到收益率進一步回落。”她説,“這將看起來像市場在為今年的許多美聯儲降息定價時有些過於樂觀。”

彭博社調查中經濟學家的中位數預估是12月就業增加165,000人,低於11月的227,000人。他們預計失業率將保持在4.2%的水平。

Brandywine Global Investment Management的投資組合經理Tracy Chen表示:“經濟仍然非常有韌性。”她説:“我很擔心,因為看起來通貨膨脹正在重新加速。”她補充説,她認為長期國債收益率尚未達到峯值。

勞動力市場的韌性是美聯儲官員在12月下調今年降息步伐展望時考慮的一個因素。更新的季度預測顯示,2025年中位數預測為兩次25個基點的降息,而之前為四次。

他們還擔心降低通脹的進展停滯,週三發佈的12月會議紀要顯示。預計1月15日發佈的12月消費者價格數據將顯示連續第三個月加速。

掉期交易員預計2025年美聯儲僅會放寬約40個基點。

PGIM固定收益的首席投資策略師羅伯特·蒂普表示:“中央銀行對通脹的頑固性和進一步降息的謹慎態度的認識震驚了市場。”同時,“在特朗普的領導下,可能會快速推進延長減税政策以及其他形式的財政刺激。”

彭博策略師的看法

“一張顯示在首次美聯儲降息後,平均10年期國債收益率走勢的圖表正在流傳,顯示收益率在降息後往往會下跌。然而,1998年是一個重大例外,這表明近期拋售的延續是可能的。利率期權定價顯示只有一次降息的高概率,以及在年底前加息的30%幾率。”

— 艾拉·傑西和威爾·霍夫曼,彭博情報

點擊這裏閲讀完整報告

高盛集團的分析師預計在12月就業數據公佈後收益率將下降

“我們認為週五的就業報告可能會緩解近期對收益率的上行壓力,因為我們預計12月非農就業人數將低於共識,增加12.5萬個。”包括珍妮·格林伯格在內的團隊在一份報告中寫道。“也就是説,長期收益率可能仍然相對較高,因為投資者對美國政府債務的軌跡持續感到擔憂,我們同意這種情況似乎令人擔憂。”

閲讀更多:財政部的50萬億美元洪流將考驗緊張的交易商“管道”

長期國債持有者——在2024年由於收益率上升而遭受8%的損失——今年迄今又下降了2%,根據彭博社的指數測量。 更廣泛的市場去年增長不到一個百分點,今年下降了0.4%。

最近在10年期美國國債期貨中的未平倉合約變化表明,押注更高收益率的交易正在變得越來越受歡迎。

特朗普威脅要徵收關税和驅逐非法移民是市場正在考慮的“負供應衝擊”,TS Lombard的首席經濟學家弗雷婭·比米什表示。

“我們現在不想妨礙美國國債收益率的上升,因為這可能是市場在測試向新制度轉變,”她説,弗雷婭·比米什,TS Lombard的首席經濟學家。