股市在高標準盈利季節面臨現實檢驗 - 彭博社

Jess Menton

週五,標準普爾500指數下跌1.5%——這是自12月中旬以來的最大跌幅。

週五,標準普爾500指數下跌1.5%——這是自12月中旬以來的最大跌幅。

攝影師:邁克爾·納格爾/彭博社美國股市自互聯網泡沫以來最強勁的兩年反彈正面臨下一個重大考驗,因為公司開始發佈季度財報,這將對估值是否超出基本現實進行重大檢驗。

週五,標準普爾500指數下跌1.5%——這是自12月中旬以來的最大跌幅——因為意外的招聘激增鞏固了市場對美聯儲在下半年之前不會再次降息的猜測。

但更大的問題是投資者預期設定的高標準:根據彭博情報的數據,預計報告將顯示,強勁的經濟使標準普爾500指數公司在第四季度的盈利同比增長7.3%。這是過去三年中第二高的季前預測,如果結果或未來幾個月的前景未能達到預期,將威脅到股票的穩定性。

根據BI的數據,標準普爾500指數的股價大約反映了未來12個月23%的每股收益增長,嵌入股價中的預期異常高。自下而上的共識預測——通過彙總每個標準普爾500公司個別分析師的預估來預測未來股票表現的一種方法——預計2025年每股收益增長為13%,這意味着這些預測需要幾乎翻倍才能證明標準普爾500指數的交易水平合理。

每年EPS增長(2024年實際數據自2023年12月3日至2024年)

來源:彭博情報

“自2018年以來,我們還沒有見過這麼高的門檻,”彭博投資的高級股票策略師邁克爾·卡斯珀説。“今年公司繼續超越利潤預期將比2024年困難得多,因為那時的門檻要低得多。”

第四季度財報季將於週三正式拉開帷幕,由金融風向標 摩根大通公司、 花旗集團 和 貝萊德公司 領銜。下週將有更多關鍵公司發佈業績,包括**,** 奈飛公司、 寶潔公司 和 3M公司

以下是隨着業績發佈需要關注的五個關鍵主題:

增長的廣泛性

一個備受關注的問題是,盈利增長的勢頭是否會超越最大的科技公司,這可能會為一些市場滯後者提供提振。

隨着經濟表現良好,預計大型科技公司以外的公司將報告連續第三個季度的盈利增長,利潤預計將增長4%,並在2025年第一季度加速向兩位數增長,數據由彭博投資編制。

S&P 493將連續第三個季度實現盈利增長

來源:彭博情報

注:2024年第四季度及以後的數據為估計值

科技公司仍將是市場的關鍵驅動因素。但投資者已為所謂的“七大奇蹟”公司—— 英偉達公司、 蘋果公司、 微軟公司、 谷歌母公司、 亞馬遜公司、 Meta平台公司 和 特斯拉公司——報告增長放緩做好準備:預計利潤將增長22%,而2024年平均盈利增長為34%,當時其他S&P 500公司增長4.5%,根據彭博投資的數據。

貿易、關税與税收

投資者也在尋找關於當選總統唐納德·特朗普的減税、關税和放鬆監管政策將如何影響美國企業的見解。雖然他的某些計劃可能會顛覆全球貿易並加劇通脹壓力,但股市更關注於促進增長議程的積極面。

然而,華盛頓所關注的減税類型可能僅會將標準普爾500指數的税負減少約一半,正如BI的卡斯珀所言。他表示,這為在未來12個月內實現標準普爾500指數所預期的高EPS增長增加了另一個障礙。

美元近期的飆升是另一個懸而未決的問題:雖然這可能通過降低進口成本來減輕關税增加的影響,但也可能通過減少出口需求和海外收益的價值來暗淡跨國公司的前景。

### 利潤修正

### 利潤修正

交易者正在關注一個被稱為盈利修正動量的關鍵指標,這是對未來12個月標準普爾500指數每股預期收益的向上與向下變化的衡量。BI的數據表明,該指標一直徘徊在負區間,表明華爾街分析師在進入財報季時正在下調他們的預期。

標準普爾500公司利潤修正下滑

盈利修正動量可能會抑制明年的股票漲幅

來源:彭博情報

雖然這並不罕見,但可能是情緒轉變的早期跡象。例如,科技行業的12個月前瞻性每股收益修正動能在過去12週中有11周下降,這主要是由於對高飛半導體公司的降價。

標準普爾500指數中11個行業中有三個預計在2024年最後三個月的利潤增長將加速達到兩位數,包括通信服務和科技,以及之前不受歡迎的醫療保健等行業。數據顯示,能源行業預計在第四季度將出現大約30%的利潤收縮,較去年同期下降。

監測利潤率

交易員將密切關注營業利潤率,因為通貨膨脹從疫情後的激增中回落,緩解了一些成本壓力。分析師預計第四季度的營業利潤率接近16%,隨着未來幾個季度預測的改善,最糟糕的痛苦已在後視鏡中,數據顯示。

改善利潤率

預計標準普爾500指數的營業利潤率將在未來幾個季度擴大

來源:彭博情報

注:2024年第四季度及以後的數值為估計值

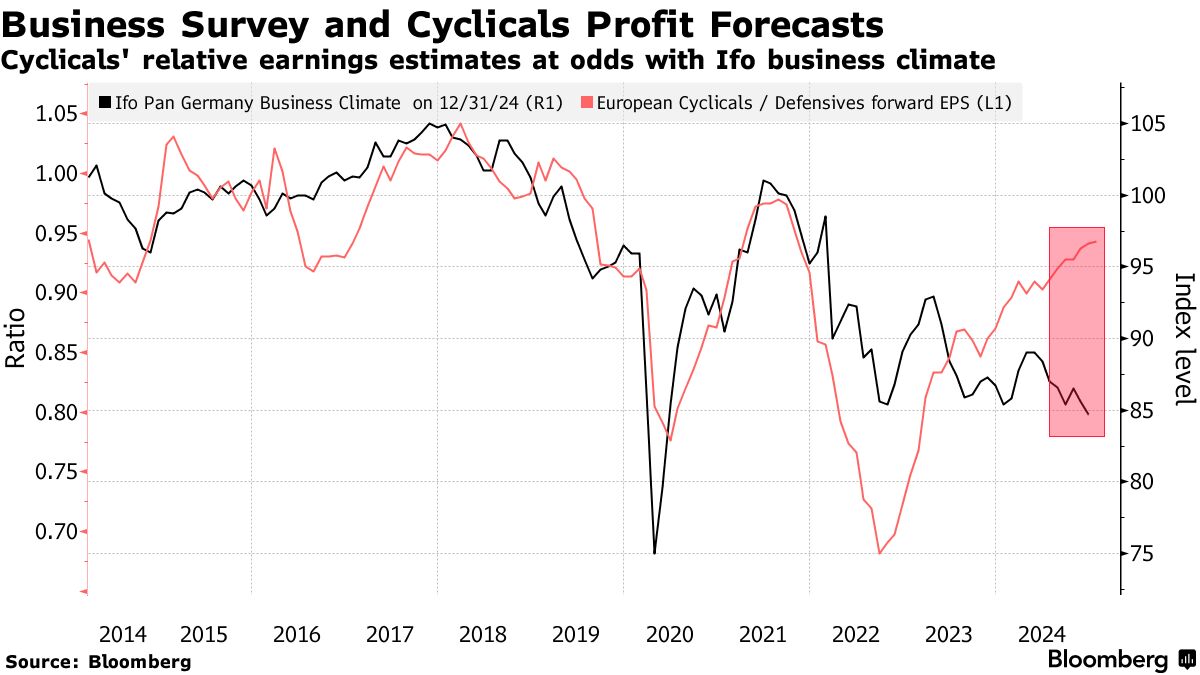

歐洲的盈利潮

由於歐洲大陸在國內和中國(其奢侈品和汽車公司的重要貿易伙伴)面臨經濟增長乏力,歐洲的盈利預期遠遠低於預期。美國關税的前景令其出口導向型行業在2025年感到擔憂。

預計 Stoxx 600 的利潤在2024年僅增長3%,而標準普爾500指數則預計增長8%,並且根據BI的數據,今年可能再次落後。焦點將放在像大眾汽車這樣的汽車製造商身上,他們面臨着來自 保護主義政策、中國需求疲軟以及 美國税收抵免的損失,這影響了一些插電式汽車。包括 LVMH 和奢侈品牌母公司 Kering SA 在內的奢侈品公司將成為消費者支出模式的風向標。

預計 Stoxx 600 的利潤在2024年僅增長3%,而標準普爾500指數則預計增長8%,並且根據BI的數據,今年可能再次落後。焦點將放在像大眾汽車這樣的汽車製造商身上,他們面臨着來自 保護主義政策、中國需求疲軟以及 美國税收抵免的損失,這影響了一些插電式汽車。包括 LVMH 和奢侈品牌母公司 Kering SA 在內的奢侈品公司將成為消費者支出模式的風向標。

“歐洲股票的整體情況是,增長環境仍然非常具有挑戰性,”Coutts的資產配置負責人Lilian Chovin表示。