今日股市:道瓊斯、標準普爾1月17日即時更新 - 彭博社

Matthew Burgess

攝影師:Na Bian/Bloomberg亞洲股市在美國股市努力獲得動力後,似乎將會下滑,因為交易員們為週五即將發佈的一系列中國數據做準備,包括第四季度的增長。

攝影師:Na Bian/Bloomberg亞洲股市在美國股市努力獲得動力後,似乎將會下滑,因為交易員們為週五即將發佈的一系列中國數據做準備,包括第四季度的增長。

日本和香港的股指期貨均指向開盤時的虧損,而澳大利亞的期貨變化不大。 S&P 500 下跌了0.2%。 納斯達克100 下跌了0.7%,而 “七大巨頭” 的一個指標下滑了1.9%。

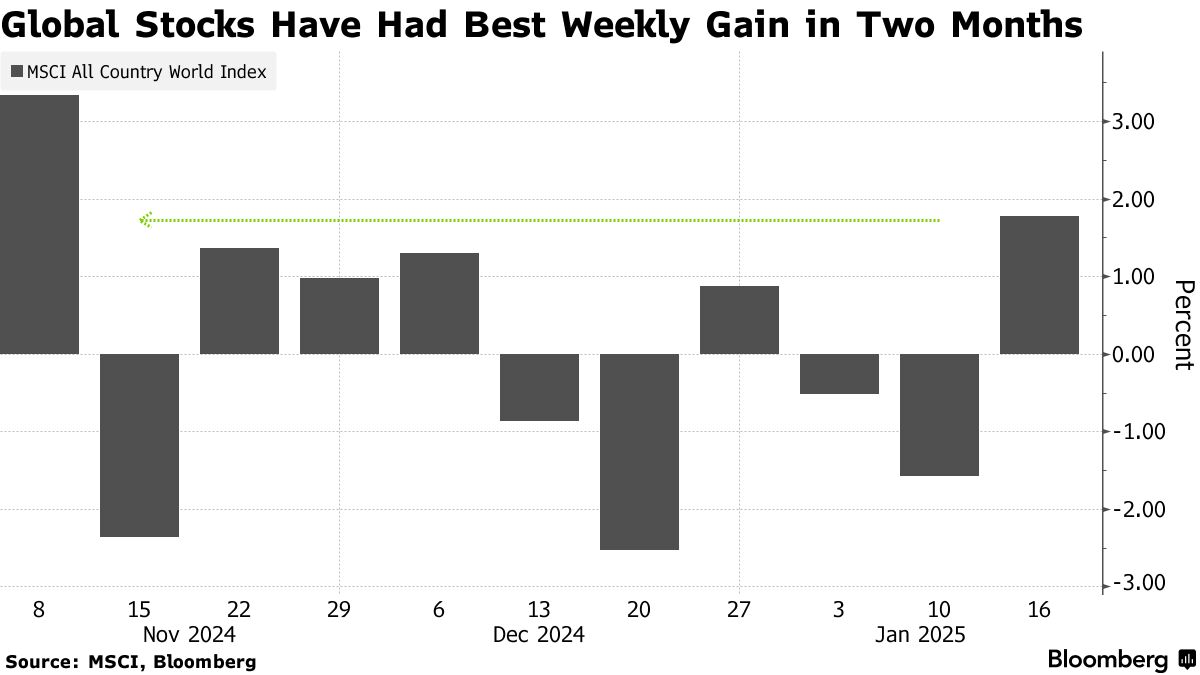

亞洲的平淡開局正值本週全球風險反彈,交易員們在週三温和的通脹數據後重新調整了 美聯儲 降息的押注。全球股票的一個指標本週上漲了1.8%,是兩個月以來的最佳周表現。

“投資者在昨天的重大反彈後按下了暫停鍵,”Interactive Brokers的Jose Torres表示。

焦點現在將轉向一系列中國數據,包括零售銷售和第四季度的增長,這可能顯示出世界第二大經濟體在去年未能打破通縮循環。儘管預計在最後一個季度的實際增長仍將加快,但根據彭博社對15位分析師的中位數預測,國內生產總值 平減指數 — 經濟中價格變化的最廣泛衡量標準 — 將在2025年達到-0.2%。

焦點現在將轉向一系列中國數據,包括零售銷售和第四季度的增長,這可能顯示出世界第二大經濟體在去年未能打破通縮循環。儘管預計在最後一個季度的實際增長仍將加快,但根據彭博社對15位分析師的中位數預測,國內生產總值 平減指數 — 經濟中價格變化的最廣泛衡量標準 — 將在2025年達到-0.2%。

雖然數據可能足以讓當局聲稱他們達到了約5%的經濟增長目標,但“我們預計數據將顯示中國經濟仍然疲軟,”澳大利亞聯邦銀行的高級經濟學家和貨幣策略師克里斯蒂娜·克利夫頓寫道。“這可能會加強對政策支持的預期,給中國的利率和CNH施加下行壓力。”

在其他貨幣方面,美元徘徊在兩年高點附近,市場密切關注財政部長提名人斯科特·貝森特的評論,他表示如果2017年的共和黨減税未能延續,美國將面臨經濟危機。與此同時,日元對美元上漲了0.8%,因市場猜測日本銀行可能在下週加息。

國債上漲

國債上漲,因為聯邦儲備委員會理事克里斯托弗·沃勒告訴CNBC,如果通脹數據繼續向好,官員們可能在2025年上半年再次降息。他還沒有完全排除在3月降息的可能性。掉期交易暗示今年可能會有更多的寬鬆。澳大利亞債券在早盤交易中小幅上漲。

“12月的美國通脹數據正是市場所需的良藥,以治癒他們最近對FOMC的恐慌,”聯邦赫爾梅斯的多資產投資組合經理達米安·麥金泰爾説。“我們預計在2025年頭幾個月,通脹將繼續同比下降。”

隨着交易者深入分析企業財報,週四的經濟數據喜憂參半。美國房屋建築商對銷售前景的樂觀情緒有所減弱,而零售銷售數據則顯示消費者在假日季節表現良好。

瑞銀全球財富管理的戴維·萊夫科維茨表示:“在接下來的幾周,第四季度的財報季將為投資者提供一個將注意力從宏觀數據轉向微觀數據的機會。我們對美國股票的前景依然持樂觀態度。”

企業亮點:

- 摩根士丹利的第四季度利潤超過翻倍,受益於與美國選舉相關的波動性交易收入大幅超出預期。

- 美國銀行公司的第四季度利潤超出分析師預期,投資銀行費用達到三年來的最高水平,淨利息收入也超出預測。

- PNC金融服務集團和美國銀行對第一季度的淨利息收入給出了温和的預測,因對低利率如何恢復貸款需求的不確定性。

- 微軟公司正在提高其消費者Office應用程序包的價格,押注訂閲者願意為訪問新的人工智能工具支付更多費用。

- 聯合健康集團的醫療成本在第四季度持續高企,收入未能達到預期。

- 塔吉特公司在假日季節表現好於預期後提高了銷售指引,但這一提振不足以緩解投資者對盈利能力的擔憂。

- 美國運通公司將支付約2.3億美元以解決對該公司某些先前銷售做法的長期調查,監管機構稱這些做法誤導了小企業主。

- 力拓集團和嘉能可公司據悉正在討論合併業務,這可能導致礦業行業有史以來最大的交易。

- 信實工業有限公司,由億萬富翁穆凱什·安巴尼控制,公佈的季度利潤略好於預期,電信和零售部門的收益抵消了其石化業務的波動。

- 台灣半導體制造公司預計季度銷售和資本支出將超出分析師預期,增強了對2025年人工智能硬件支出將保持韌性的希望。

本週關鍵事件:

- 中國GDP、房地產價格、零售銷售、工業生產,星期五

- 歐元區CPI,星期五

- 美國新屋開工、工業生產,星期五

市場的一些主要動向:

股票

- 恒生期貨在東京時間上午7:29下跌0.4%

- S&P/ASX 200期貨上漲0.1%

貨幣

- 彭博美元現貨指數上漲0.1%

- 歐元兑美元基本持平,報1.0303美元

- 日元兑美元保持在155.16不變

- 離岸人民幣兑美元基本持平,報7.3464美元

- 澳大利亞元兑美元基本持平,報0.6211美元

加密貨幣

- 比特幣下跌0.5%,報99,640.36美元

- 以太坊下跌0.8%,報3,292.88美元

債券

- 澳大利亞10年期收益率下降兩個基點,報4.48%

商品

- 現貨黃金基本持平

本故事由彭博自動化協助製作。