霍尼韋爾分拆將為整潔的25%收益奠定基礎 - 彭博社

Yiqin Shen, Esha Dey

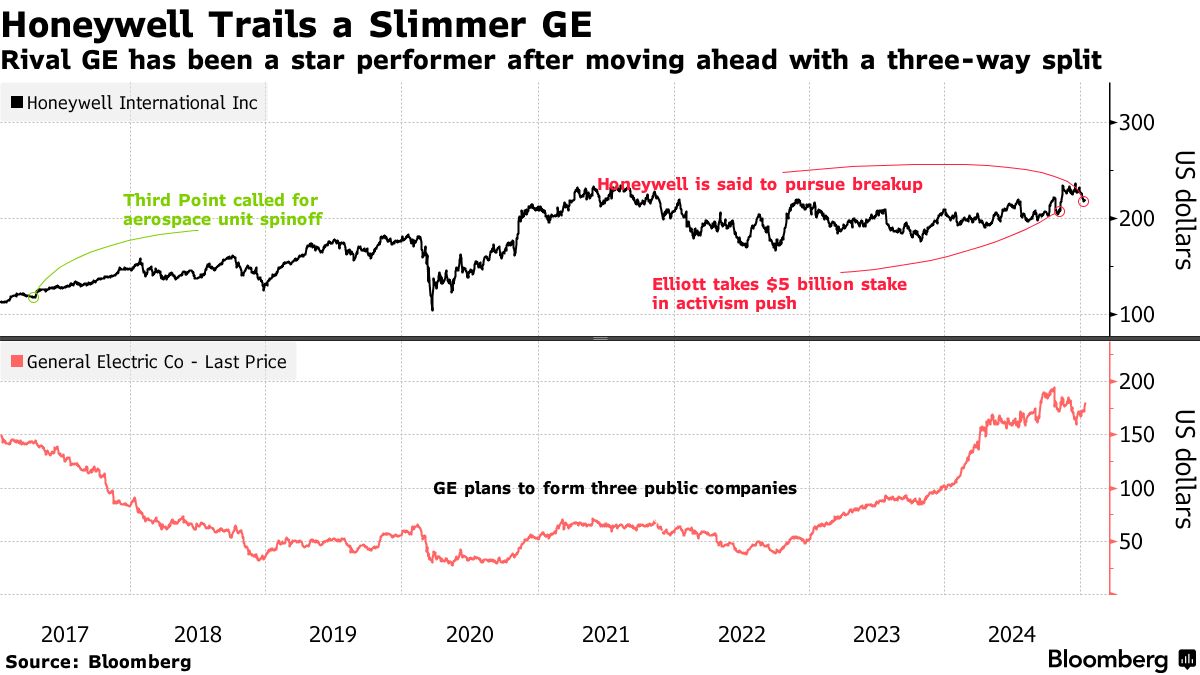

霍尼韋爾國際公司的高管們可能花了近八年時間和兩位活動家的推動才決定分拆,但對於股東來説,這個等待可能是值得的,他們有望從這一舉措中獲得高達25%的回報。

這家約1450億美元的工業集團 即將 分拆為專注於航空航天和自動化的兩家公司,彭博社本週報道。此次分拆將跟隨 來自 埃利奧特投資管理公司的壓力推動,這與2017年丹·洛布的第三點公司類似的活動相呼應。

從彭博情報到巴克萊銀行的分析師們將霍尼韋爾各項資產的價值評估在每股260到280美元之間,基於所謂的部分總和計算。這意味着與週三收盤價相比,潛在的上漲空間約為20%到25%,並且隨着時間的推移還有更大的增長空間。

霍尼韋爾是最新一家考慮解散其集團結構的工業公司,這一策略已被包括 通用電氣公司 和 RTX公司(前身為聯合技術公司)等競爭對手證明是盈利的。這個想法是,獨立的、更專注的業務將比在一個大型集團下更有機會改善其表現——並吸引投資者。

“我們有其他大型企業分拆的模板,GE是一年前,UTX是五年前,總體上非常成功,”巴克萊分析師朱利安·米切爾在一次採訪中表示。“沒有任何關於霍尼韋爾業務的跡象表明它應該不如那些成功。”

霍尼韋爾分拆可能釋放價值

基於高同行倍數的企業價值,IA的平均值,Quantinuum的股份

來源:彭博情報

閲讀更多:‘不受歡迎’的分拆顯示出超越基準的回報,奧本海默表示

以GE為例,該公司在分拆其電力和醫療保健部門後,現在作為GE航空航天公司運營。自2021年底以來,該公司的股票上漲了超過150%,當時該公司 宣佈分拆,兩個分拆公司也有所增長。在同一時期,標準普爾500指數上漲了27%,而霍尼韋爾的股票略有下跌。

對於霍尼韋爾來説,像GE一樣,航空航天部門承載着最大的價值,並且根據彭博情報的凱倫·烏貝爾哈特和克里斯蒂娜·費赫裏的説法,作為一個純粹的業務可能會更有價值。在他們的 分析中,“皇冠明珠”部門應獲得溢價估值,因為其利潤率領先於包括GE在內的同行,而航空航天市場正在受益於長期增長。從獨立的角度來看,其他部分的利潤率也高於同行。

這一看漲的論點在買方社區中得到了呼應。“如果你相信股東價值創造,這就是霍尼韋爾可以做到的方式,” 傑夫·錢西,凱瑟琳·阿弗裏投資管理公司的投資策略和研究總監表示。

可以肯定的是,雖然許多人同意霍尼韋爾的拆分會增加價值,但這一過程可能需要很長時間才能發展——如果最近的工業領域交易可以作為參考,大約需要18個月到兩年。

可以肯定的是,雖然許多人同意霍尼韋爾的拆分會增加價值,但這一過程可能需要很長時間才能發展——如果最近的工業領域交易可以作為參考,大約需要18個月到兩年。

“市場並沒有太多耐心,投資者可能只會在這一過程接近時才會重新關注,”花旗集團分析師安德魯·卡普洛維茨説。

然而,一旦這一過程開始,可能只是個開始。例如,潛在的自動化分拆將包含一些不一定屬於同一類的業務,彭博情報的烏貝爾哈特表示。

“它們保持在一起的理由對我來説並不明確,未來可能會有進一步的拆分,”她説。“他們需要做更多。”