便宜,而不是特朗普,是歐洲股票飆升的原因 - 彭博社

John Authers

法蘭克福證券交易所的選舉日。

法蘭克福證券交易所的選舉日。

攝影師:亞歷克斯·克勞斯/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 特朗普推動股票達到 歷史新高——在歐洲。

- 這可能只是一個 死貓反彈——但歐洲股票確實折價了很多壞消息。

- 在投資加密貨幣時——不僅僅是 特朗普幣——要尋找新的風險管理方式。

- 而且:德國有 一些不錯的流行音樂。真的。

歐羅巴崛起

目前很難將目光從美國移開。然而,在金融市場上,歐洲的興奮感更強。歐元區的股票在過去17年中表現不及美國,這一趨勢因唐納德·特朗普的復職而加速。但在過去幾周,歐洲藍籌股的STOXX 50指數出現了反彈。現在説新的趨勢正在形成還為時尚早,但對歐洲股票的熱情火花正在顯現:

歐洲股票的生命跡象

這個大陸在今年迄今為止享受着反彈

來源:彭博社

撇開與美國的殘酷比較,從絕對值和以歐元計價來看,STOXX 50現在是自2000年初以來的最高點,而更廣泛的FTSE Eurofirst 300則達到了歷史新高——這是標準普爾500在美國交易中未能達到的一個區別:

歐洲的新高度

以歐元計,市場的歷史新高,以及藍籌股的25年新高

來源:彭博社

數據自1995年1月27日起以100為基準進行標準化。

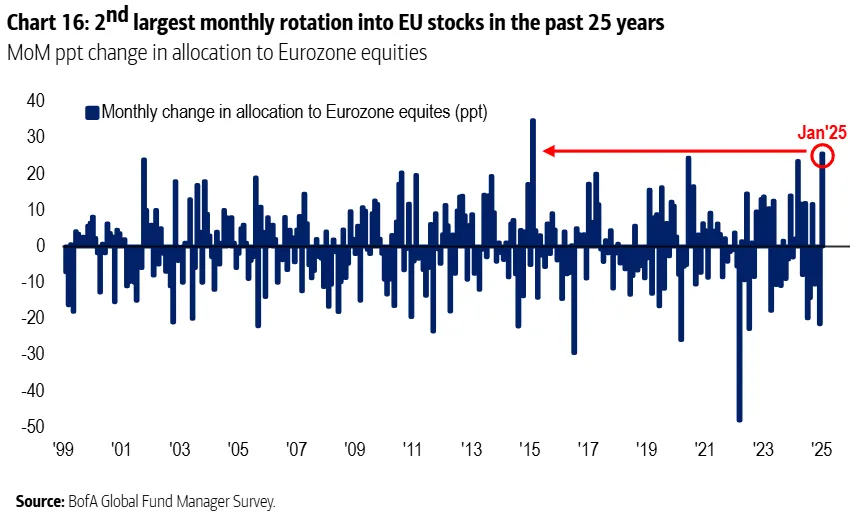

與 2024年中期相比,最新的全球基金經理月度調查由美國銀行公司進行。顯示出對該地區的驚人轉變。受訪者對歐洲的權重在2015年以來的任何一個月中都上升最多,並且是歷史上第二高。這項調查是在特朗普上任之前進行的,早於他最初未能對歐盟施加新關税所帶來的樂觀情緒:

對該地區沒有明顯的炒作,其問題從極右派的崛起到法國和德國之間在財政政策核心上的潛在分裂。對特朗普2.0下額外國防開支的焦慮在軍火製造商的反彈中顯現出來:

對該地區沒有明顯的炒作,其問題從極右派的崛起到法國和德國之間在財政政策核心上的潛在分裂。對特朗普2.0下額外國防開支的焦慮在軍火製造商的反彈中顯現出來:

特朗普幫助的一個行業

歐盟的國防股票隨着特朗普的政治命運飆升

來源:彭博社

數據自1999年1月25日起以100為基準進行標準化。

樂觀情緒降至谷底,尤其是在德國,IFO和ZEW的商業情緒調查表明,企業正逐漸陷入更深的悲觀之中:

德國的預期…

德國商業調查顯示悲觀情緒加深

來源:彭博社

德意志銀行的羅賓·温克勒提供了一個恰如其分的陰鬱總結,他表示:“在德國經濟中很難發現任何新的動物精神。”特朗普2.0與此有很大關係:

對新特朗普政府的不確定性是顯而易見的。關於特朗普2.0下美國前景的看法各不相同,從擔心美國經濟優越性吸引歐洲投資到對美國將自身槓桿化到崩潰邊緣的更悲觀預測。無論如何,對德國經濟的影響都沒有人感到振奮。人們普遍認為,特朗普就職後德國的競爭力問題將會加劇。值得注意的是,美國放鬆監管的前景在某些行業被視為與潛在關税同樣重要的競爭威脅。

特朗普可能會給歐洲——尤其是德國——帶來所需的衝擊。下個月的選舉提供了改變方向的機會,解除全球金融危機後引入的“債務剎車”,並開始大規模財政支出。但這需要一個明確的多數,排除德國選擇黨(反對結束剎車)。這並不是必然的,選舉並沒有帶來任何大的歡呼。

彭博社觀點裏夫斯和斯塔默不應過於急於安撫銀行英國百萬富翁外流更多是涓涓細流而非洪水高盛及其朋友們面臨的1000億美元法庭挑戰機場擴建削弱了工黨的氣候月球計劃與此同時,隨着美聯儲看起來可能會維持較高利率更長時間,降息的預期也被壓制,使得歐洲中央銀行的行動變得更加困難。根據彭博全球利率概率功能,預計今年年底的隱含利率在過去兩個月中上升了約50個基點:

歐洲央行對股票沒有幫助

在過去兩個月中,降息的希望有所減少

來源:彭博全球利率概率

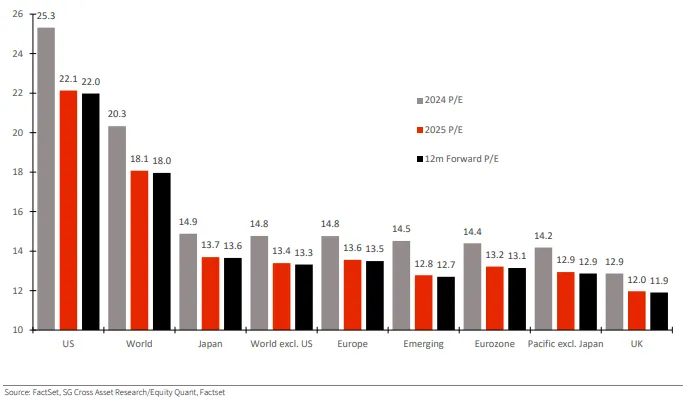

那麼,為什麼會有復甦和基金經理的突然興趣呢?很大程度上是因為歐洲股市 notoriously 便宜。這張來自法國外貿銀行的圖表比較了市盈率,顯示歐洲便宜得多:

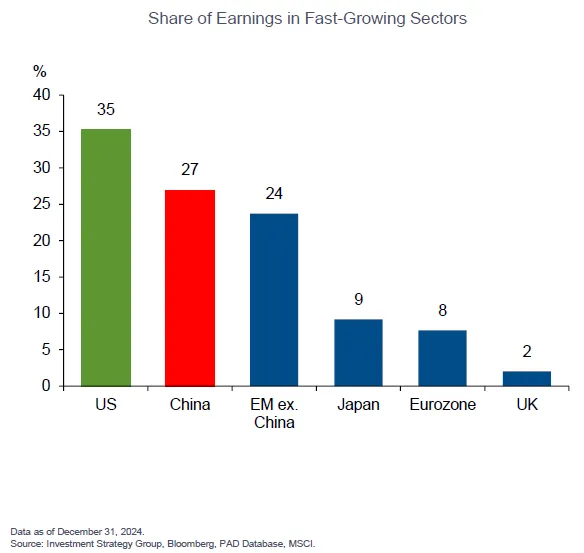

然而,這可能被誇大了。歐洲必須面對在當前引領全球經濟增長的行業中缺乏大型競爭性公司的問題。來自高盛投資策略組的這張圖表顯示,歐元區此類公司的份額與中國或美國相比微乎其微——儘管至少該地區在快速增長的行業中擁有比英國更多的參與者。市場整體的盈利倍數看起來便宜是很自然的:

然而,這可能被誇大了。歐洲必須面對在當前引領全球經濟增長的行業中缺乏大型競爭性公司的問題。來自高盛投資策略組的這張圖表顯示,歐元區此類公司的份額與中國或美國相比微乎其微——儘管至少該地區在快速增長的行業中擁有比英國更多的參與者。市場整體的盈利倍數看起來便宜是很自然的:

但這不僅僅是壯麗七傑的問題。如果我們將Stoxx 600的前瞻市盈率與標準普爾500和彭博社的“其他493”指數(不包括壯麗七傑)進行比較,那麼差距是很大的,排除當前最時尚的股票後也僅略微縮小。歐洲的估值明顯便宜:

但這不僅僅是壯麗七傑的問題。如果我們將Stoxx 600的前瞻市盈率與標準普爾500和彭博社的“其他493”指數(不包括壯麗七傑)進行比較,那麼差距是很大的,排除當前最時尚的股票後也僅略微縮小。歐洲的估值明顯便宜:

歐洲並不總是如此便宜

估值差距很大,這不僅僅是壯麗七傑的錯

來源:彭博社

對歐洲的信心喪失顯而易見,去年在股市估值的極端崩潰中表現得尤為明顯。法國興業銀行的首席量化策略師安德魯·拉普索恩總結如下:

在2024年,MSCI歐洲在美元計價下的表現比美國差,幅度是自1975年以來最大的,使得歐洲整體的前瞻市盈率估值折扣創下40%的歷史新高。個別股票的估值隨着時間的推移而變化,估值差異不僅僅是由於一些非常高的美國大型股估值。當前差距的解釋有很多,但顯然,今天的估值對比從未如此明顯。

德國是問題的核心。上一次科技股飆升是在25年前,週期性調整市盈率(CAPE)——將價格與十年平均收益進行比較——顯示德國曾一度比美國更貴。在這次最新的繁榮中,巴克萊銀行所保持的CAPE指數顯示德國完全錯過了機會:

被遺忘的

德國股票從未像現在這樣比美國便宜

來源:Shiller Barclays CAPE 指數

注意:https://indices.cib.barclays/IM/21/en/indices/static/historic-cape.app

所以歐洲總體上,尤其是德國,可能有其便宜的原因,但確實很便宜。由於特朗普所代表的風險已經被大幅折扣,對於那些準備深入的人來説,安全邊際更大。如果明年發展得比許多人擔心的要好——例如,烏克蘭的和平能夠讓整個大陸接受,以及法國和德國迴歸更穩定的政府——那麼歐洲確實會被證明是一個便宜的選擇。然而,在最近的突然熱情得到驗證之前,首先需要一些好消息。

加密貨幣的身份危機

在加密貨幣的起源故事中,比特幣的神秘創造者中本聰設想了一種超越中央政府管轄的貨幣。從技術上講,作為首要加密貨幣,比特幣在其供應方面忠於這一目標。政府無法鑄造任何新的比特幣。但創始的 自由意志主義理想早已在定價和監管框架中模糊不清。可以説,特朗普與加密貨幣追隨者之間形成的最近共生關係又是一次遠離其創始意識形態的步伐。

加密資產的狂熱者對特朗普的親加密監管制度有如此強烈的信念,以至於他在就職日的“沉默”導致價格暴跌。由於特朗普和他的妻子梅拉尼亞在幾小時前推出了自己的 迷因幣,這一遺漏難以接受。這些高度波動的代幣沒有任何基礎資產來支持其價值,也沒有明顯的實際用途。它們首次亮相後的激增,為第一家庭賺取了 數十億美元,引發了對其“圈錢”的指控。特朗普幣的市值一度達到150億美元,但根據CoinMarketCap 數據,現在已降至約73億美元。梅拉尼亞幣的市值已損失超過一半,目前約為6億美元。

比特幣對由專員赫斯特·皮爾斯領導的加密任務組的揭幕反應平淡,這一點令人矚目,但並不令人驚訝,因為選後興奮將該資產推至創紀錄的水平:

特朗普與加密貨幣的愛恨關係

數字資產狂熱者對特朗普的行為遠未感到興奮

來源:彭博社

值得一提的是,比特幣在一年內上漲超過160%,在交易商品中僅次於可可,並且仍然在其歷史最高點附近交易。很難看出,加密狂熱者最近對特朗普行為的不滿會如何 derail 它。他承諾讓美國成為世界加密貨幣之都,表明他對這一資產類別的積極看法。他的幣讓他在遊戲中有了利益——即使批評者質疑這一舉動的合法性。而美國能夠在全球範圍內推動監管機構的變動。根據彭博社的報道,其他地方的監管制度在典型的錯失恐懼模式下,曾經對加密貨幣持中立態度的地方正在經歷自己的“歸來時刻”。

隨着比特幣鞏固其作為主流資產類別的地位,關於其在投資組合管理中配置的合理性的問題仍然沒有定論。威爾希爾指數研究所的一項新研究超越了通常引用的3%到5%的數字資產配置,探討其是否更多地基於期望的回報而非風險。它通過考察比特幣在傳統股票和固定收益投資組合中的整合,質疑傳統的配置模型,得出2%到7%的配置可以增強風險調整後的回報;即使是1%到2%的小額配置也會顯著改變投資組合的風險集中度到比特幣上:

在許多投資組合中,比特幣的加入並沒有提供任何風險分散,而只是將風險集中從一個資產類別(股票)轉移到另一個(數字資產)。鑑於無論是否存在數字資產配置,風險集中都是存在的,我們的結果暗示,從風險管理的角度來看,傳統的資產配置並不是一種最佳方法。

如果傳統的資產配置無法控制風險,投資組合經理需要一種新的、合適的風險控制機制。在各種方法中,Wilshire得出結論,風險平價和波動率目標的結合在構建投資組合時是理想的。在這兩種方法中,風險平價通過控制每個資產類別的最大風險貢獻直接解決風險集中問題,而波動率目標則涉及使用現金對投資組合進行槓桿或去槓桿,以控制整體風險。

這不是中本聰所想的。來源:彭博社無論中本聰身在何處,他一定為自己的遺產得以延續而感到自豪。但他可能會對比特幣在投資世界之外缺乏其他用例感到不安。目前,它被用作可以幫助機構的資產,但並不太像人們用來交易的實際貨幣。此外,中本聰肯定會對政府對加密貨幣日益增加的影響發表一些看法。這可能會讓一些人致富,但也可能意味着那些最初想要擺脱政府貨幣政策控制的人面臨厄運。

這不是中本聰所想的。來源:彭博社無論中本聰身在何處,他一定為自己的遺產得以延續而感到自豪。但他可能會對比特幣在投資世界之外缺乏其他用例感到不安。目前,它被用作可以幫助機構的資產,但並不太像人們用來交易的實際貨幣。此外,中本聰肯定會對政府對加密貨幣日益增加的影響發表一些看法。這可能會讓一些人致富,但也可能意味着那些最初想要擺脱政府貨幣政策控制的人面臨厄運。

**—**理查德·阿貝

生存技巧

西歐在古典音樂的世界中完全佔據主導地位,但當流行音樂接管時,盎格魯-撒克遜人扭轉了局面。並不是説德語國家自從貓王和披頭士出現後就沒有產生任何有趣的東西。你可以聽聽 娜娜、 橘子夢、 克拉夫特威克、 彼得·希林、 法爾科、 安德烈亞斯·布拉尼、 崩塌的新建築 或 死者的褲子。如果你更喜歡經典的德國曲目,可以試試 這部布拉姆斯的作品,或者 這首舒伯特的歌曲。

來自彭博社觀點的更多內容:

- 比爾·達德利:特朗普的經濟學是任何人的猜測。這是我的看法。

- 馬庫斯·阿什沃斯:不,瑞·達里奧,英國債務並不存在死亡螺旋

- 馬克·冠軍:特朗普繼承了一個強大的美國。這是一個脆弱的歐洲的問題

想要更多彭博社觀點嗎?OPIN <GO>。或者你可以訂閲我們的每日通訊。