市政債務有望迎來強勁的一年,因為更高的收益率吸引投資者 - 彭博社

Erin Hudson

更高的市政債券收益率正在為尋求相對價值的投資者提供購買機會,尤其是與應税固定收益證券相比。

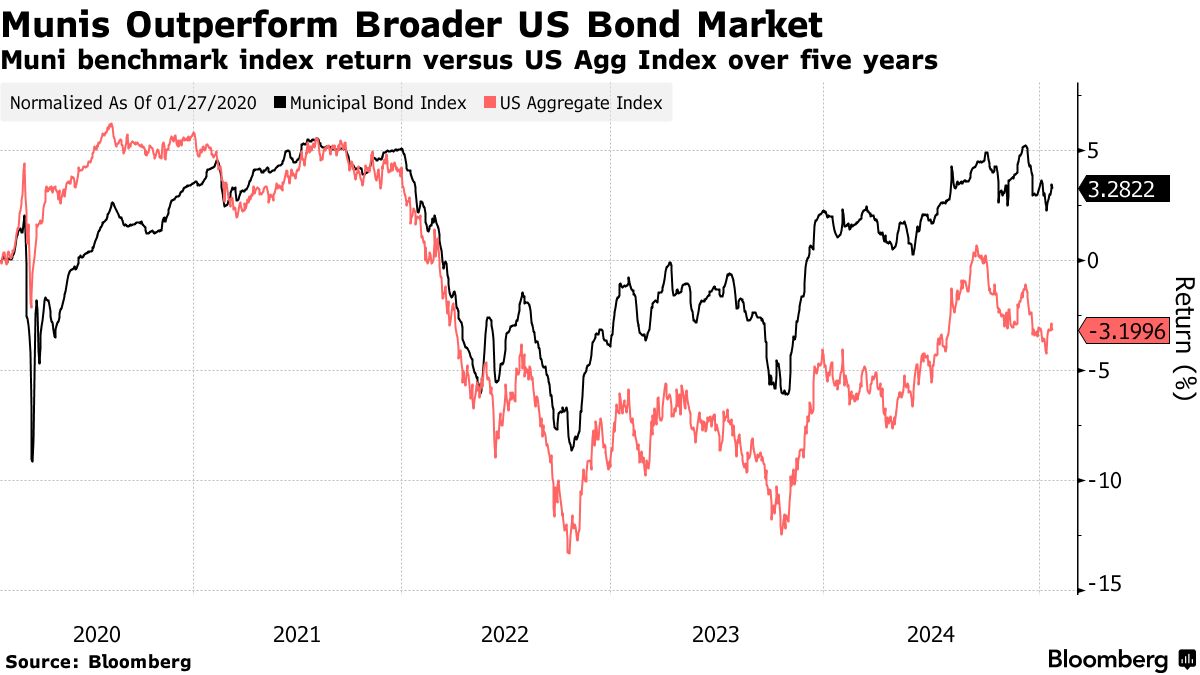

根據參與週四彭博社小組討論的投資者和銀行家的説法,只要聯邦立法者維持債券的免税地位,州和地方政府債務市場在發行和零售買家的需求方面有望迎來另一個強勁的年份。十年期基準市政債券收益率本月早些時候躍升至3.28%,為2023年11月以來的最高水平。

“從絕對收益的税後角度來看,市政債券比其他所有固定收益資產類別更具吸引力,”摩根大通資產管理公司的董事總經理瑞秋·貝頓在活動中表示。“人們將繼續投資市政債券,假設它們是免税的。”

市政債券的免税特性是這個4萬億美元資產類別的定義特徵。它允許州、市、學區和其他實體降低借款成本,因為投資者在其持有的債券上獲得的利息通常免於聯邦和州所得税。這使得這些證券變得有價值,尤其是對那些在徵税較高的地區的買家來説。

例如,根據彭博社彙編的數據,本月早些時候由三州橋隧道管理局發行的一隻債券的收益率定價為3.39%。從税後角度來看,位於紐約的頂級税率投資者需要購買一隻收益率為7.63%的應税債券才能看到相同的價值,根據Eaton Vance的計算器。

“無論從哪個角度來看,市政債券都相當有吸引力,”市政金融負責人 特魯伊斯證券 的託德·布萊克尼説。

市政税收減免——預計每年將使美國政府損失不到400億美元——可能會被討論作為抵消唐納德·特朗普總統支持的減税措施的潛在收入來源。上週,眾議院籌款委員會發布的一份51頁的 文件 中列出了包括取消在內的潛在增收措施。

市政税收減免——預計每年將使美國政府損失不到400億美元——可能會被討論作為抵消唐納德·特朗普總統支持的減税措施的潛在收入來源。上週,眾議院籌款委員會發布的一份51頁的 文件 中列出了包括取消在內的潛在增收措施。

閲讀更多:特朗普勝利威脅關鍵市政税收減免以尋求收入

小組成員表示,他們對取消減免的擔憂不大。當被問及在1到10的範圍內對這種情況的恐慌程度時,那些給出數字的人表示最高為二或三。

“我們是債券人士,我們喜歡擔心事情,但我並不是特別擔心,”貝頓説。

貝絲·庫利奇, 奧本海默 的公共金融負責人,表示市場上有一個協調的努力,旨在教育立法者關於減免的重要性。

“這是我們作為一個行業從第一天起就應該做的事情,”她在小組中説。“每當有新的國會產生時,我們應該感到有必要教育這些新成員,關於我們所做工作的的重要性,關於税收減免的重要性。”

資金經理約翰·米勒來自第一鷹投資表示他正在尋找被忽視的機會,關注一級和二級市場。

“在一級市場,我們正在談判一些稍微偏離主流的私募配售,”他説。“供應確實在二級市場上創造了機會,因為人們通常想出售那些嵌入收益較低的債券,或者出售那些可能讓人失望的債券。”